2021年9月期 通期 決算説明資料

2021.11.12

それでは私、時吉から、第4四半期の状況についての説明をさせていただきます。

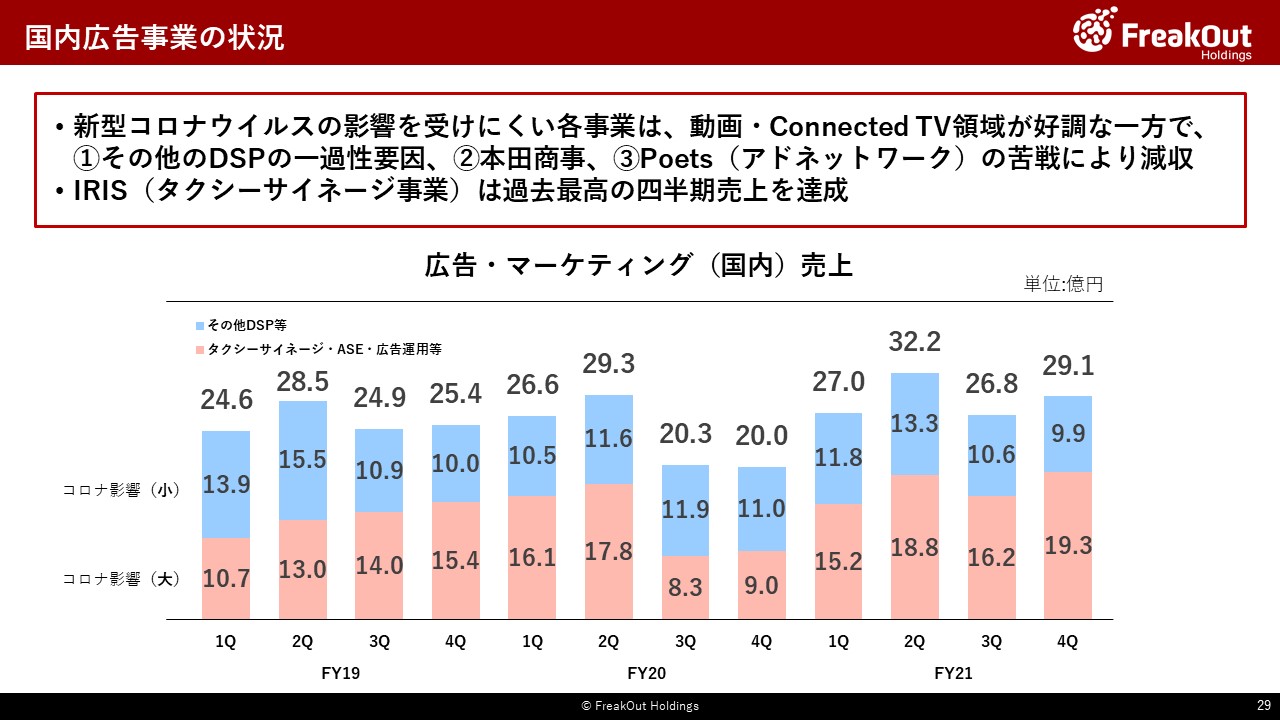

まずは国内広告事業について、四半期ごとの推移比較をベースに足元の状況について、ご説明させていただきます。

第4四半期については、7月中旬以降9月末まで、ほぼ全ての期間にわたり、東京を中心としたエリアでは緊急事態宣言下にありました。また、前回決算説明でもお伝えのとおり、Poets(アドネットワーク)は業界全体として苦戦をしております。

その中で、まず赤色の新型コロナウイルスの影響を受けやすい各事業については、前四半期と比較して売上が16.2億円から19.3億円と、大幅に増加しております。前回決算説明会で、第4四半期のIRISの売上は過去最高が見込まれるとお伝えしたとおり、この商流売上が売上増の要因の多くを占めております。

一方で、青色の新型コロナウイルスの影響を受けにくい各事業については、第3四半期の10.6億円から第4四半期の9.9億円と売上を落としております。減少した内訳としては、①DSP売上において緊急事態宣言による影響を受けた業種での減少と、新型コロナウイルスではない一過性の要因で減少が一部あった他、②本田商事、③Poets の数字の減少したことによるものです。個別の数字については開示を控えさせていただきますが、上記の中で①、②については10月以降売上を戻しておりまして、③も7月度実績で底打ちをしており、第4四半期内でも単月で数字は回復傾向にあります。ただ、全盛期の売上高にはまだまだ戻ってはいないので、新しい取り組みを2022年9月期に挑戦をすることで戻していきます。先ほど詳細は永井からありましたが、2022年9月期以降は新収益認識基準が導入されることもあり、利益は変わらないものの一部取引が純額処理となるため、見た目の売上が減少することになります。しかし、ネガティブ要因であったPoetsの売上が底打ちしたことと、動画・Connected TV領域が次のページのとおり非常に力強く伸びていることから、実態としては順調に成長を継続しております。

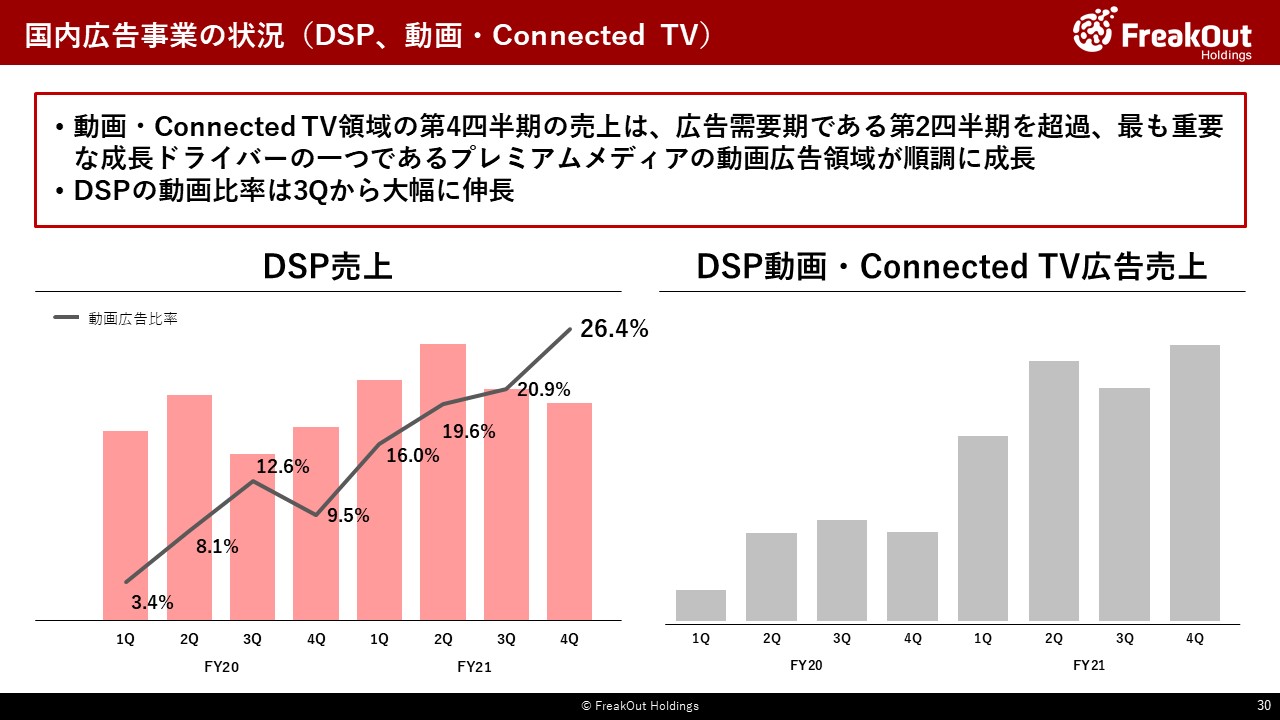

次に、前四半期から引き続き、DSP売上を動画・Connected TV領域にフォーカスして整理した推移がこちらとなります。

以前より、第2四半期に大幅に成長した動画・Connected TV領域の売上が第3四半期に一度落ち込み、その後第4四半期再び成長していくとお伝えしておりました。そのとおり、今回第4四半期の売上が大きく伸びておりますが、当初想定だと伸びるとしても広告需要期である第2四半期には届かないであろうと見ておりました。しかし、ポジティブな誤算ですが、右側の表のとおり、総額としての売上は第4四半期ですでに第2四半期を上回っております。当社にとってこの中計期間で、最も重要な成長ドライバーであるプレミアムメディアの動画広告領域が、当初想定を越えて非常に順調に成長しております。また、DSP売上に対しての動画比率が大きく成長をして25%を超えるほどになってきております。こちらの数字からも動画・Connected TV へのフォーカスが順調に進んでおります。

こちらのスライドが、2021年9月期以降新たに動画・Connected TV領域成長の鍵となるプロダクトであるScarletの提供が決定したメディア様と、当社のDSPを利用することで広告配信が可能となる動画配信サービス(メディア様)を提供順に一覧化したものです。

主要な動画・Connected TV領域のメディア様への配信を広く網羅できており、かつ一部に対してはサプライサイドのプロダクトでもあるScarletも提供しているということで、この領域では国内でナンバー1のプロダクトベンダーになったと自負しております。なお、先ほど永井からありましたとおり、9月6日にスカパーJSAT様と業務提携契約を締結しております。具体的な事業の詳細については、現時点ではまだお伝えできないのですが、お伝えできるタイミングになりましたら、随時プレスリリース等で情報を発信させていただきます。

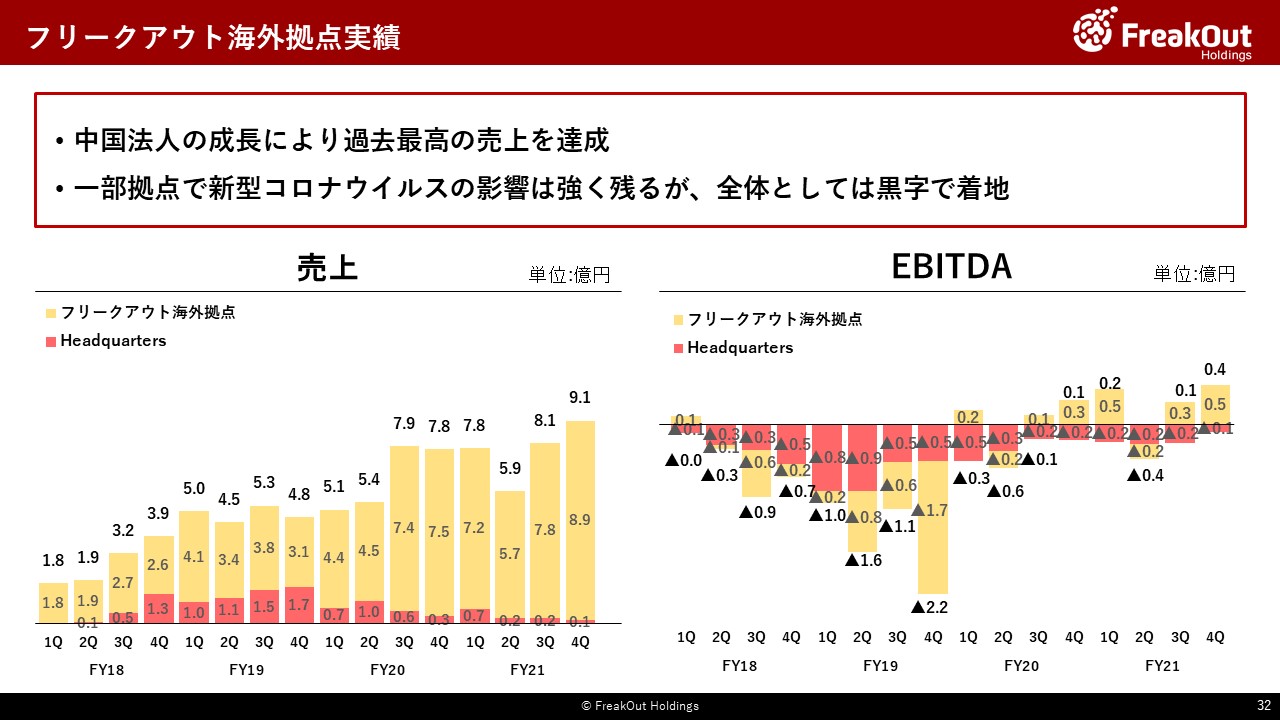

次に、フリークアウト海外拠点についてお話をさせていただきます。

前回の決算説明の中で、概ね第3四半期より若干収益が改善する程度で着地するであろうとお伝えさせていただきました。基本的にはそのとおりに推移しております。全体感としては、新型コロナウイルスの影響がまだ色濃く残っておりまして、比較的影響が軽微である中国と、かなり回復してきたインドネシアが黒字を稼ぎ、マレーシアが若干の黒字、影響を強く受けた台湾とフィリピンが赤字で、トータルすると0.4億円程度のEBITDA黒字となっております。

2022年9月期についても、新型コロナウイルスの影響がまだ見えない中ではあるので、楽観的な予算(業績予想)とはしておりませんが、引き続き中国が成長を牽引し、その他の各拠点については各四半期の新型コロナウイルスの影響に応じて、浮き沈みが生じてトータルすると通期で若干の黒字になる程度の予算を組んでおります。

なお、中国が稼ぎ頭となっている関係でよく投資家様から質問を受ける事項として、中国本土でのゲームに関する規制強化の影響についてがございます。これについては、当社の中国ビジネスの主要な顧客は、中国のゲームデベロッパーではあるのですが、日本で報道されているほどには中国では問題になっていないこと、本土での規制が厳しくなればなるほど広告予算がむしろ日本に流れてくる可能性が高いことから、当社としてはネガティブな影響は現時点ではないと考えております。

次に、デジタルサイネージ事業のTopicについてお話をさせていただきます。

第4四半期は売上面では過去最高となりまして、持分法投資利益も過去最高となっております。2022年9月期も引き続き新型コロナウイルスによる緊急事態宣言がどうなるかにはよりますが、人流が増え乗車ニーズが増えることにより更なる成長を目指していきます。

また先日プレスリリースにも出ておりますが、新たに2つの広告メニューを展開しております。1つは TAXI GO COUPON ADS になります。こちらは、コロナ禍で厳しい状況が続く飲食・旅行業界などの盛り上げに貢献するとともに、「ご来店、ご利用されるお客様」にもメリットのあるメニューになっております。もう一つはシェルター広告とのセットメニューになります。こちらは、乗車前と乗車後で一貫性のあるコミュニケーションが可能になります。今後も新たな広告メニューの開発とお客様、広告主様双方に利益がある事業を展開していきます。