2021年9月期 通期 決算説明資料

2021.11.12

それでは、私、永井からこの第4四半期決算の概要をお伝えいたします。

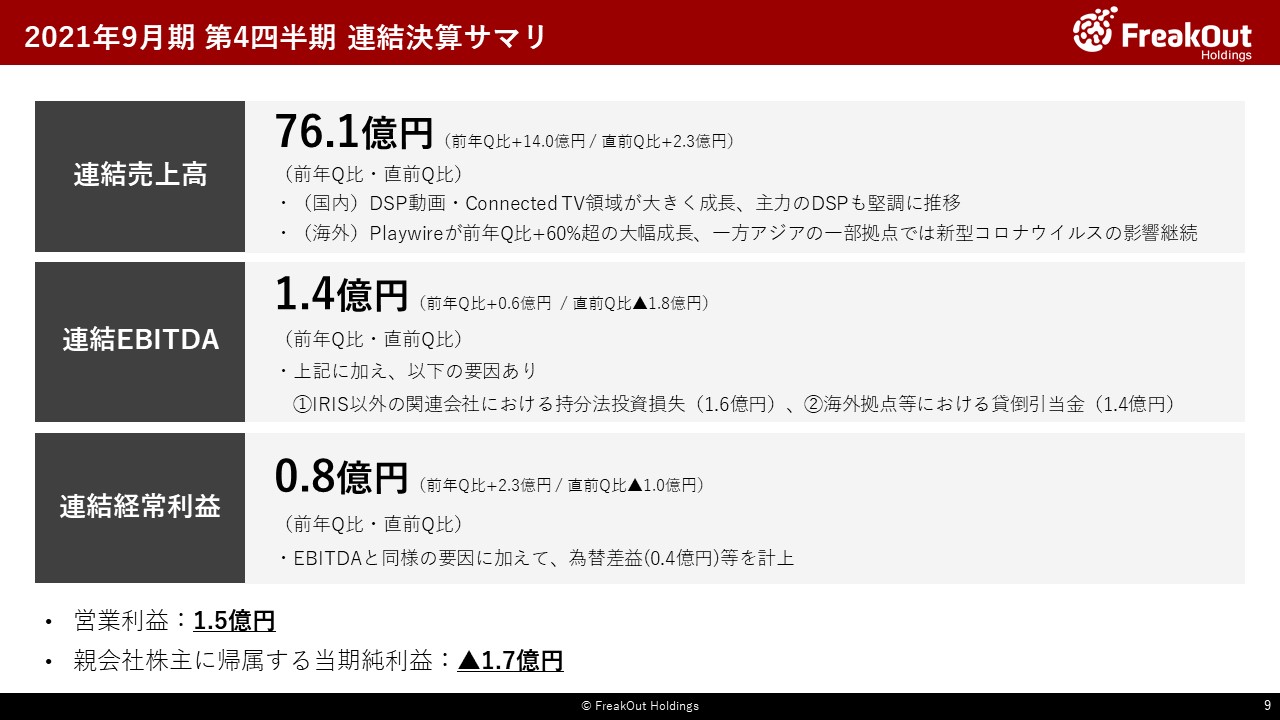

まず、第4四半期単独の決算数値についてはこちらのとおり、売上高76.1億円、EBITDA1.4億円となっております(なお、営業利益は1.5億円、経常利益は0.8億円、親会社株主に帰属する当期純利益は▲1.7億円となっております)。売上高については、今期の第1四半期の76.9億円にこそ若干及ばなかったものの、それに次ぐ過去最高の数字となっております。

またEBITDAを中心とする各段階利益も、今回、IRIS以外の持分法適用会社における積極投資やソフトウェアの減損(▲1.6億円)、主に海外の滞留債権への貸倒引当金の早期設定(▲1.4億円)などの要因がありますが、これらを吸収してなお1.5億円ということで、将来の懸念を早期につぶしつつ、修正した業績予想をしっかりと守れる水準で着地しております。

特殊要因とそれらを除外した正常収益力はこちらのとおりとなります。

⑤、⑥は特別損益項目に関連するものですが、⑤今回9月にデジタリフト社がIPOを果たしましたが、そのタイミングで当社は売出に参加し、同社は連結子会社から外れることになりました。先ほど本田からもありましたとおり、ごく短期のPLには、売上高・EBITDA等で負の影響が生じることになりますが、中長期で見た場合には当社の非コアのビジネスを切り離して財務的なメリットを取りに行くということで、数年前より計画し、戦略的に実行したものとなります。また、売出に伴う売却益をベースに、⑥さらなるバランスシート改善のための有価証券評価損計上を実施し、合計で3.2億円の特別損失が発生しております。

以上を合計しまして、上記の影響がなければの正常収益力がこちらのスライドの数字となります。

内訳については、こちらです。

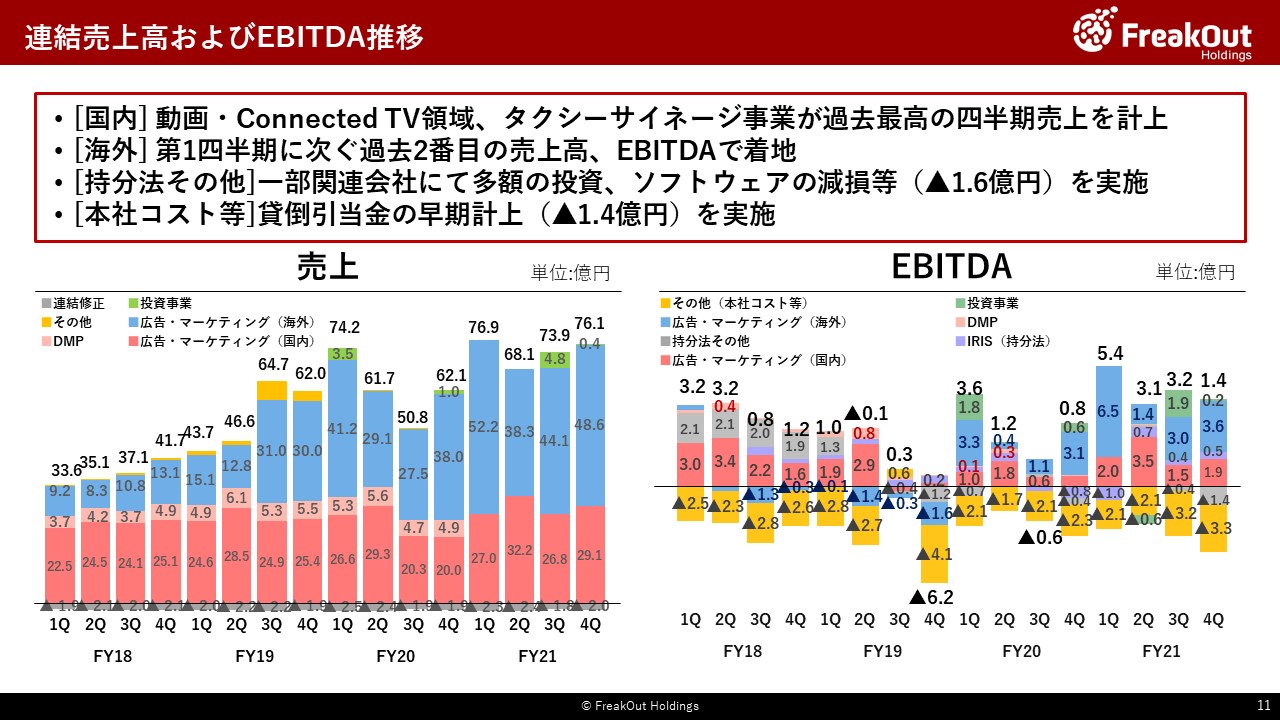

「広告・マーケティング(国内)」については、後ほど時吉のパートで説明させていただきますが、アドネットワーク(Poets)事業がほぼ底打ち感が出てきたほか、動画・Connected TV領域の順調な成長やタクシーサイネージ事業が過去最高の四半期売上を計上した影響もあり、第4四半期としては過去最高の売上となりました。

次に、「広告・マーケティング(海外)」については、売上高48.6億円、EBITDAで3.6億円ということで、第1四半期比に次ぐ過去2番目の売上高、EBITDAで着地しています。詳細は次のスライドでお伝えいたします。

また、持分法投資損益については、IRIS(持分法)がEBITDAベースで順調に黒字を継続しております。一方で、今回持分法その他(IRIS以外)の区分で1.4億円のマイナスを計上しております。内容は前のスライドでお伝えしたとおりですが、基本的には一過性の要因によるものでして、2022年9月期以降若干影響が残る可能性はあるものの、2023年9月期にはほぼ影響はなくなる見込です。

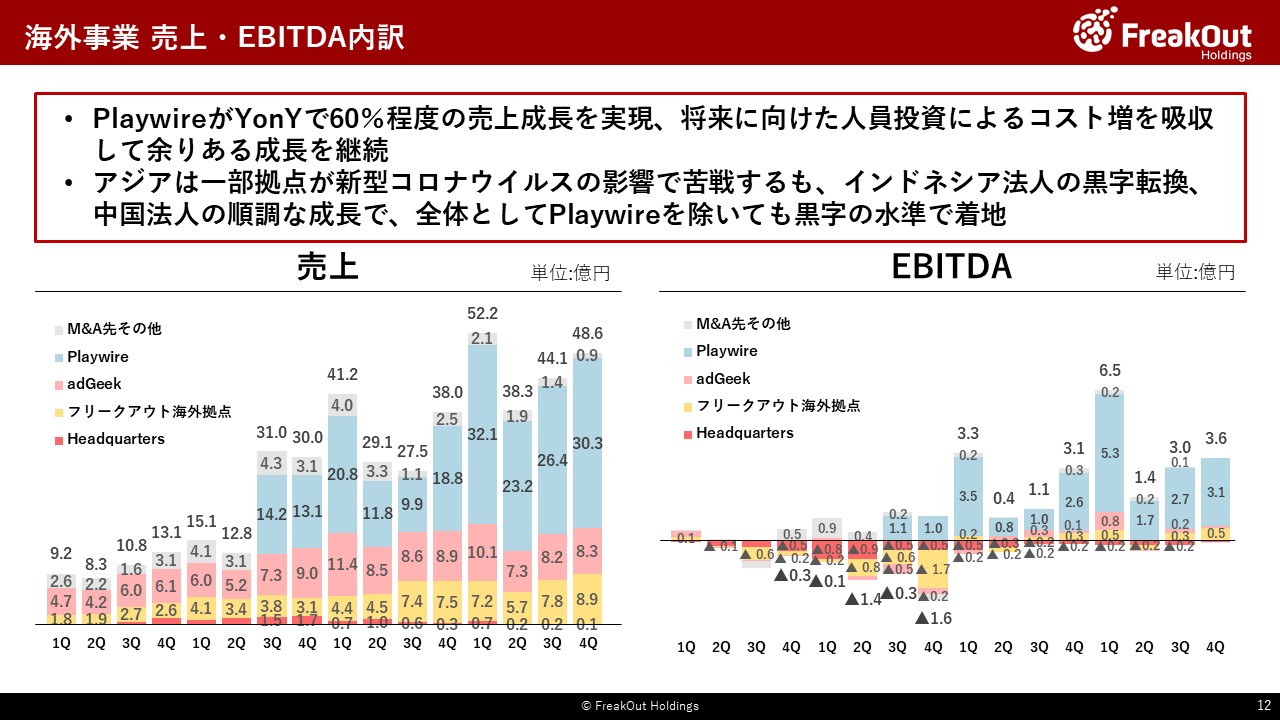

続けて、「広告・マーケティング(海外)」セグメントの業績についてです。

詳細は後ほど各管掌取締役からご説明させていただきますが、合計値としては売上高48.6億円(第1四半期に次いで過去2番目)、EBITDA3.6億円(同左)ともに順調に推移しています。内訳としては、Playwireが引き続き非常に順調に売上を伸ばしており、YonYで60%程度の売上成長を実現しています。人員投資により販管費が上昇しているので、EBITDAの伸びは売上ほどではありませんが、将来に向けた人員投資によるコスト増を吸収して余りある成長を継続しているとご理解ください(2022年9月期に向けての動きや、数字見込については後ほどご説明いたします)。

APACも、新型コロナウイルスの影響を正面から受ける形で、タイ(Digitiv社)、台湾法人、ベトナム法人、フィリピン法人が第4四半期非常に苦戦いたしました。一方で、かなり苦戦が長かったインドネシア法人がようやく黒字に転じたほか、相変わらず中国法人は順調に売上・利益ともに成長していることから、全体としてPlaywireを除いてもなお黒字の水準で着地しております。

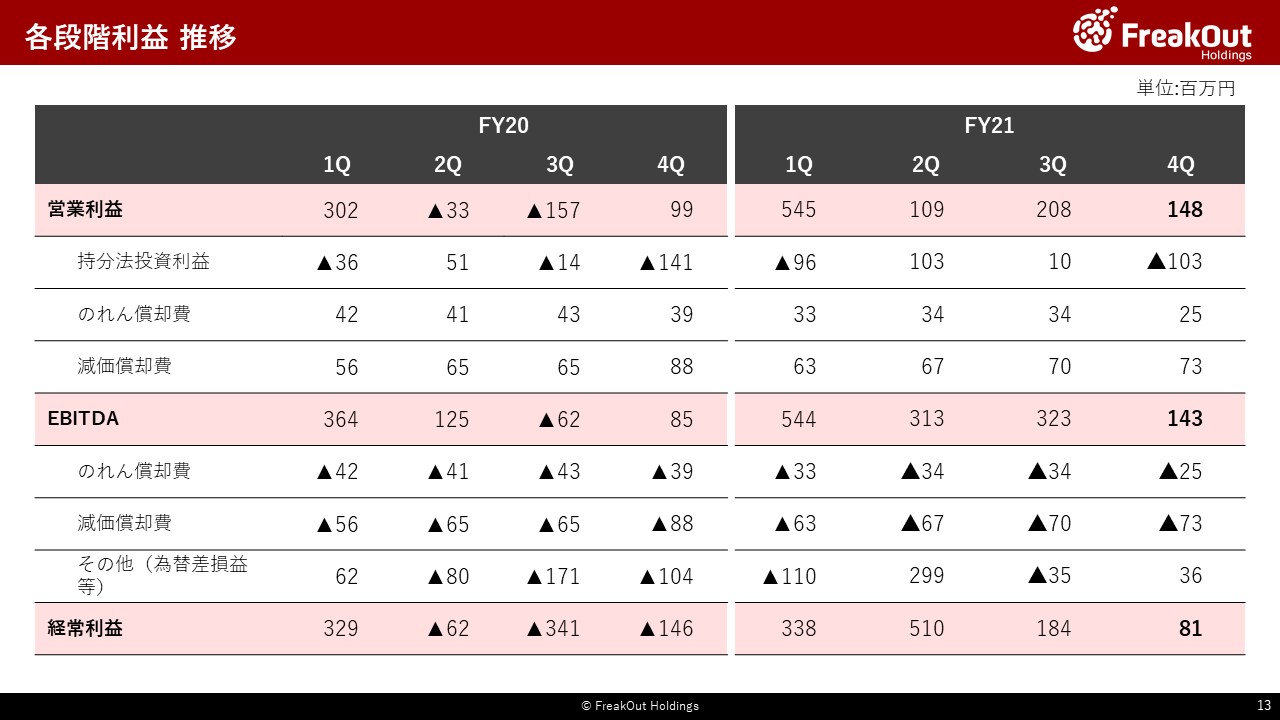

次に、各段階利益の推移についてです。

まず、営業利益とEBITDAの差額では、ご説明のとおりIRISが非常に順調な一方で、一部持分法適用関連会社において損失を計上した結果、持分法投資絵利益が▲1.0億円程度となっています。また、EBITDAと経常利益の差分については、若干円安となったことにより、為替差益が生じております。

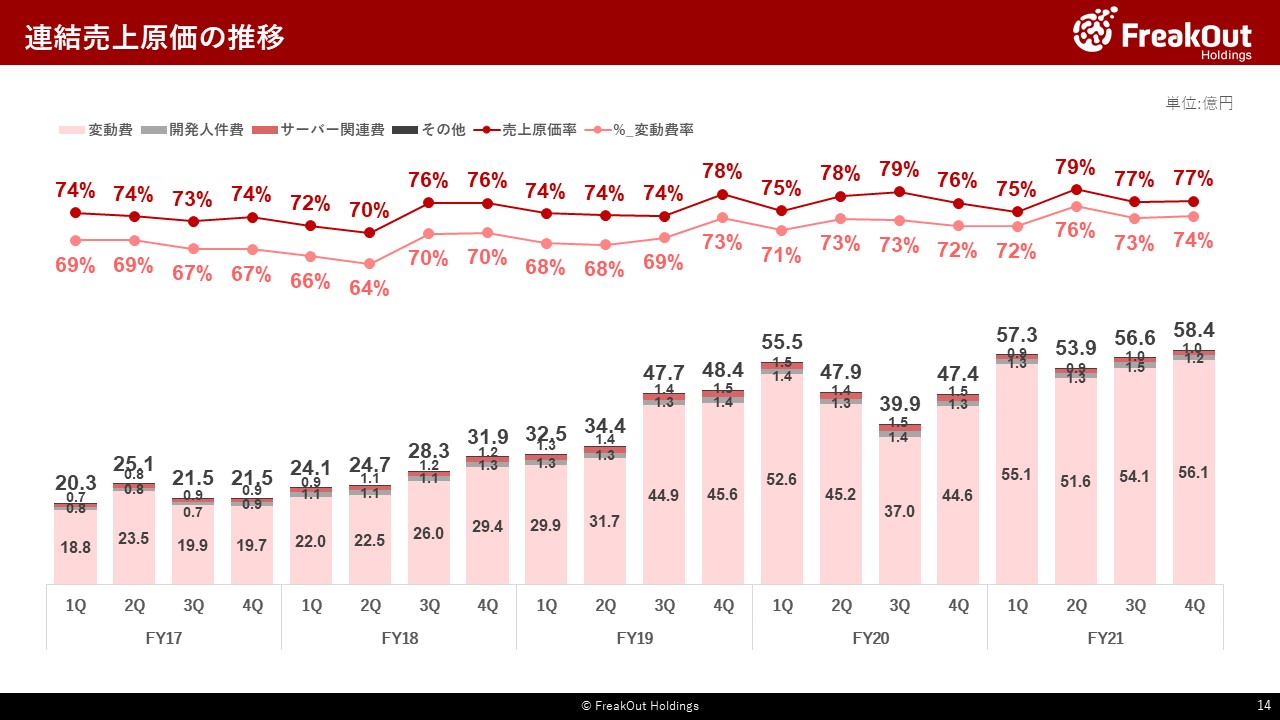

連結売上原価の推移はこちらのとおりです。

変動比率が上昇している要因は、個別のプロダクトの粗利率の改善・悪化が生じたわけではなく、比較的粗利率が低いデジタルサイネージ関連の売上が過去最高を記録したことなどによるものです。

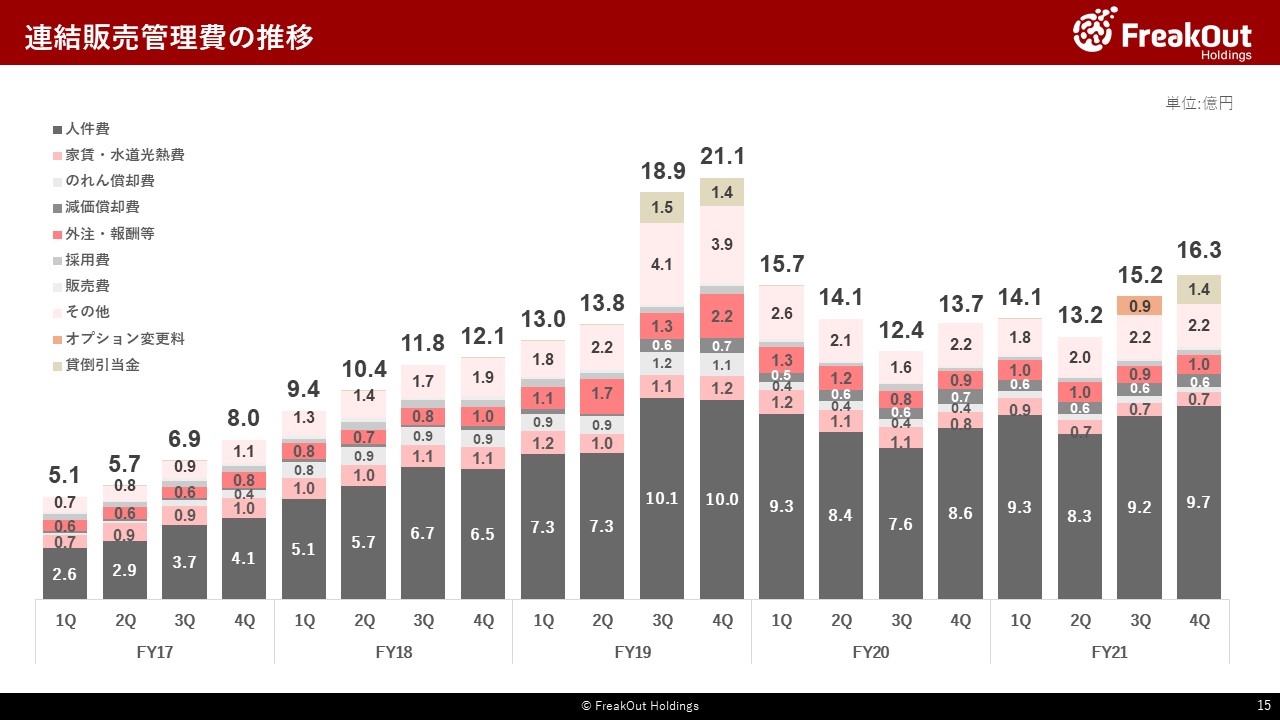

連結販売管理費の推移についてはこちらのとおりです。

今回、販売管理費が前四半期と比較して1.1億円、前年度第4四半期と比較して2.6億円と大幅に増加しております。内訳については、別枠で記載している貸倒引当金設定分が1.4億円程度、あとは業績が好調のため北米のPlaywireを中心に賞与引当金を厚めに積んでおりまして、当該影響が1億円強程度となっております。

人員数の推移についてはこちらです。デジタリフト社の連結除外により国内広告事業の人員が減少しておりますが、それを除くと前回の第3四半期からはほぼ横ばいとなっております。