2021年9月期 通期 決算説明資料

2021.11.12

2021年11月12日開催の機関投資家向け決算説明会と同内容のコンテンツを展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成長ドライバーについて簡単に触れさせていただきます。

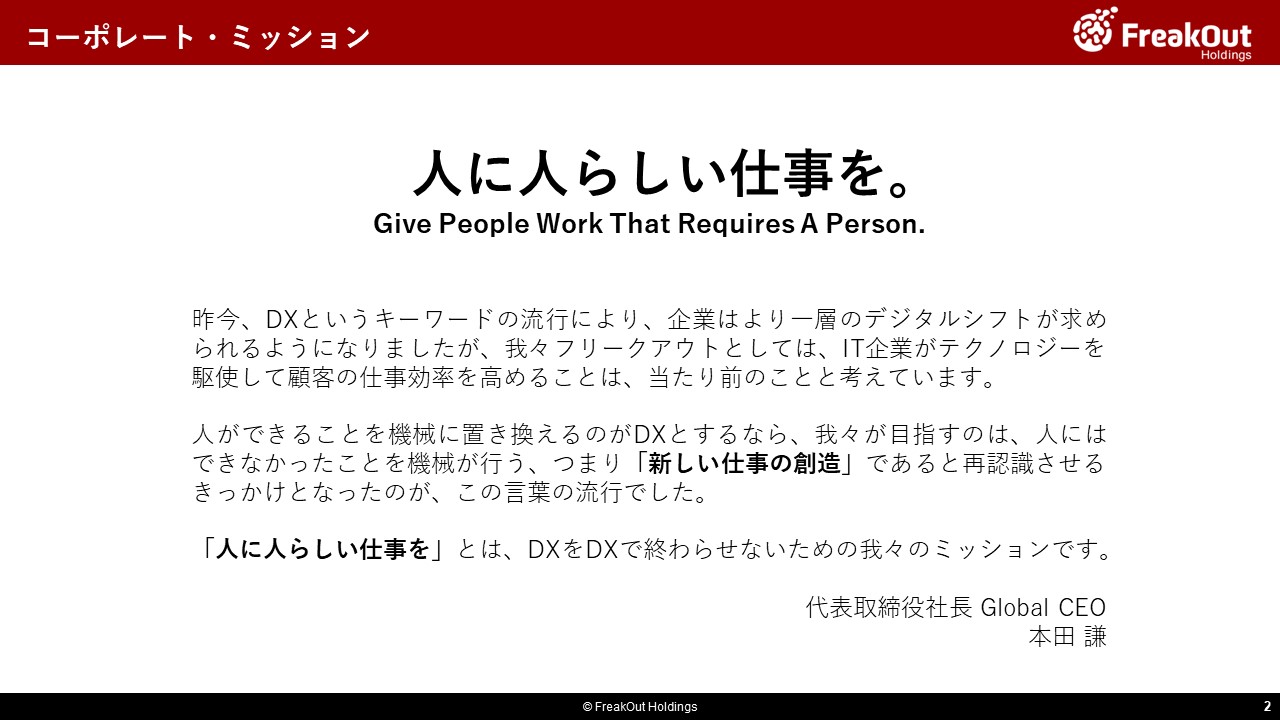

まず、コーポレートミッションについては「人に人らしい仕事を。」を掲げています。

我々は創業来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで、生まれた時間を人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

数年来、AIやDXというワードがバズワードとしてもてはやされてきましたが、当社の事業は、そういった流行りもののワードからは明確に一線を引いております。もちろん、プロダクトの改善には機械学習を駆使するのは当然ですし、当社の例えばDSPは広告枠の超高速自動買付という点でDXそのものです。

しかし、我々が果たすべきミッションはそういった流行ものの言葉に添うことではなく、人間にとってより根源的なものであるべきであり、そして、それが「人に人らしい仕事を。」という言葉に集約されていると考えています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成長させ、企業価値の向上に努めてまいります。

次に当社の主な事業内容はこちらです。

各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告・マーケティング領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

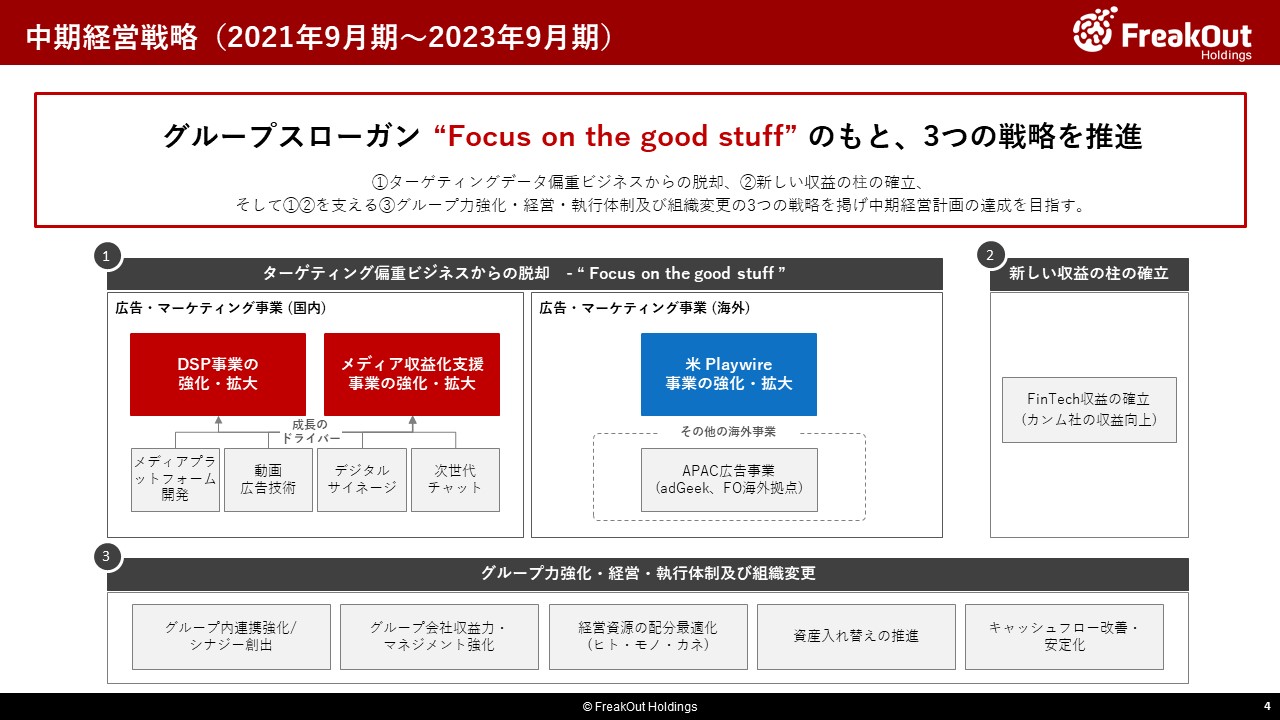

現在、2021年9月期から2023年9月期を最終年度とする中期経営計画を立案・公表し、遂行しています。今後、アドテクノロジーを支えていたターゲティングがますます難しくなっていくことが確実に想定される中で、データ偏重ビジネスからの脱却ということで、「Focus on the good stuff」というスローガンを掲げております。

このスローガンに基づく成長ドライバーをいくつか掲げておりますが、特にその中でも、国内においてはメディアプラットフォーム開発(動画・Connected TV領域)、海外では北米のPlaywireが主な成長ドライバーになると見込んでおります。

前者については、プレミアムメディア向けのサービスということで、今回新たに「Scarlet」というプロダクトをリリース(Red for Publishersからのリブランディング)いたしました。また、いくつかのメディア様向けのサービス提供を足元開始しております。昨年度以前よりすでに提供を継続している既存のプレミアムメディア様を含めて、動画・Connected関連のメディア様向けのプロダクト提供では、当社が日本でナンバー1のテクノロジーベンダーであると自負しております。

各事業の詳細については、後ほど各管掌取締役からご説明申し上げます。

それでは2021年9月期の第4四半期決算について、サマリを私、本田よりお伝えさせていただきます。

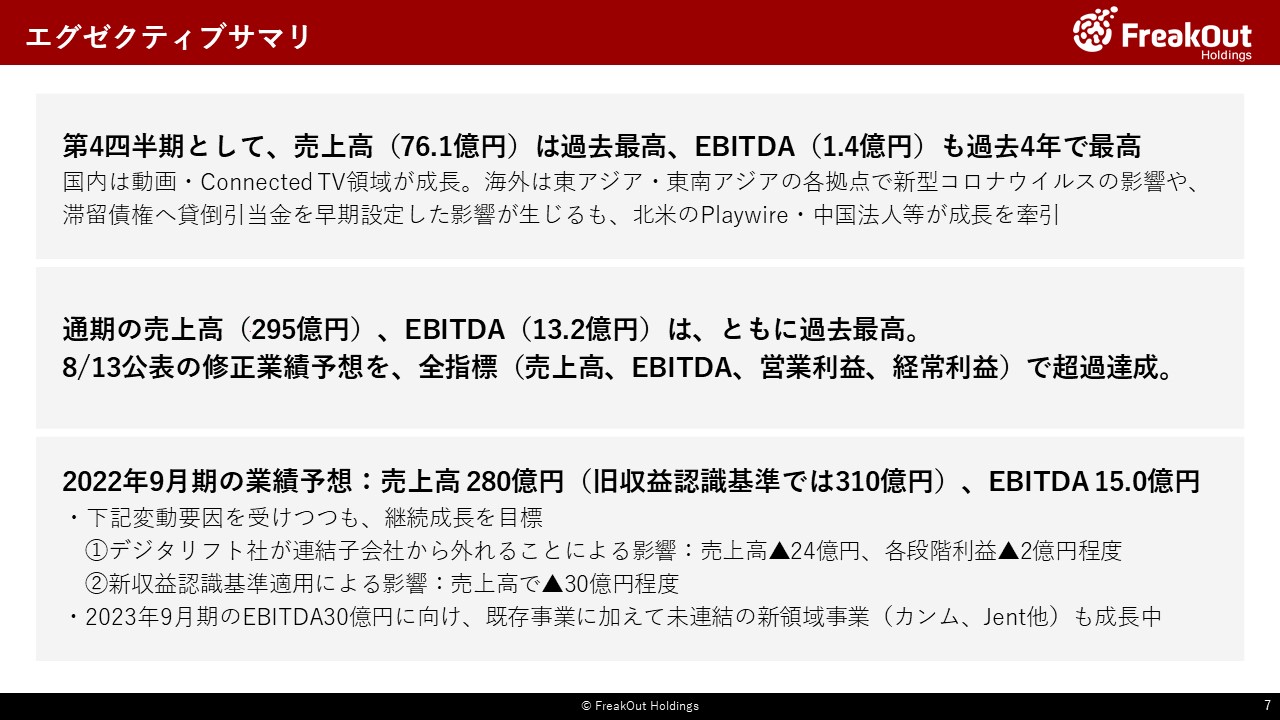

まず、第4四半期は、売上高76.1億円、EBITDA1.4億円、各段階利益については営利1.5億円、経常0.8億円、親会社株主に帰属する当期純利益▲1.7億円で着地しております。

従前ご説明のとおり、第4四半期は、海外が広告需要期となる第1四半期ほどではないものの、比較的好調な四半期となります。その中で、本業である国内外の広告・マーケティング事業については非常に順調に推移いたしました。一方で、持分法適用関連会社の一部でかなり積極的な投資を行っている影響(持分法投資損失)や、海外拠点を中心に債権評価を厳しく実施した影響が生じており、結果として、相応のEBITDA水準で着地した四半期となりました。

もう少し個別の詳細をご説明すると以下のような状況です。

・国内事業については、株式会社フリークアウトなど各子会社が順調に推移いたしました(売上高 29.1億円、EBITDA 1.9億円)。

・海外事業は新型コロナウイルスの影響が続くAPACの一部拠点(台湾、フィリピン、ベトナム)が苦戦いたしましたが、Playwire、中国法人などが大幅に予算を超過し、全体として予算を超過いたしました(売上48.6億円、EBITDA3.6億円)。

・持分法適用関連会社各社については、IRISは過去最高の持分法投資利益を計上している一方で、その他の関連会社で積極投資やソフトウェアの減損などを実施した結果、大きなマイナス(▲1.6億円)となっています。

上記のとおり、持分法適用関連会社の持分法投資損失で大きなマイナスが発生したほか、海外を中心に貸倒引当金の設定を行いましたが、各事業が順調に収益貢献した結果、当該マイナスの影響を吸収し、8月13日に修正した業績予想で発表した、売上及び各段階利益の数字を通年で無事に達成して着地しております。

また今回は年度末決算ということで、通期は売上高295億円、EBITDA13.2億円、各段階利益についても営利10.1億円、経常11.1億円、親会社株主に帰属する当期純利益5.8億円で着地しました。

2019年9月期から2020年9月期にかけて、大口のパートナーとの事業をロストした影響や、海外黒字化に至るまでの投資フェイズの影響、昨年度に関しては新型コロナウイルスの影響で、2期連続での赤字が続きました。投資家の皆さまへご不安をおかけしたことと思いますが、そこから、ようやく国内外非常にバランスがとれた事業ポートフォリオでの黒字化を達成いたしました。

さらに、Connected TV、Playwireとこの2年の成長ドライバーも明確に見えております。もちろん2023年9月期のEBITDA30億円には、まだ越えなければならないハードルがいくつかあり、さらにその先の次の中期経営計画に向けた仕込みもしていかないとならないタイミングですので、経営陣一同まだまだ油断することなく、経営に邁進してまいります。

次に、2022年9月期の業績予想については、売上高280億円(旧収益認識基準ベースでは310億円)、EBITDA15億円、各段階利益は営業利益10.5億円、経常利益11.5億円で公表させて頂いております。

大きなところでは、先日上場が完了したデジタリフト社が連結子会社から外れることによる影響が売上高で△24億円程度、各段階利益で△2億円程度ございます。もちろんデジタリフト社の上場は非コア事業の資金化という意味で戦略的に行ったものですが、短期的には上記のとおりマイナスの影響を受けます。また、新収益認識基準適用による影響が売上高で△30億円程度あります。

上記の影響を反映したうえで、新型コロナウイルスからの回復による影響などのポジティブシナリオは極力排除した固めの予想数値として、今回の業績予想数値を決定いたしました。なお、ここから中計最終年度の2023年9月期のEBITDA30億円に向けては、一定の非連続的なジャンプアップが必要となります。そのためには、現時点ではまだ連結に取り込んでいないカンム、Jentの子会社化などのイベントが必要になりますが、こちらについても正式にアナウンスできるタイミングとなり次第、投資家の皆さまへお知らせさせていただきます。