2021年9月期 通期 決算説明資料

2021.11.12

それでは続けて私、永井から、2022年9月期の業績予想についてご説明いたします。

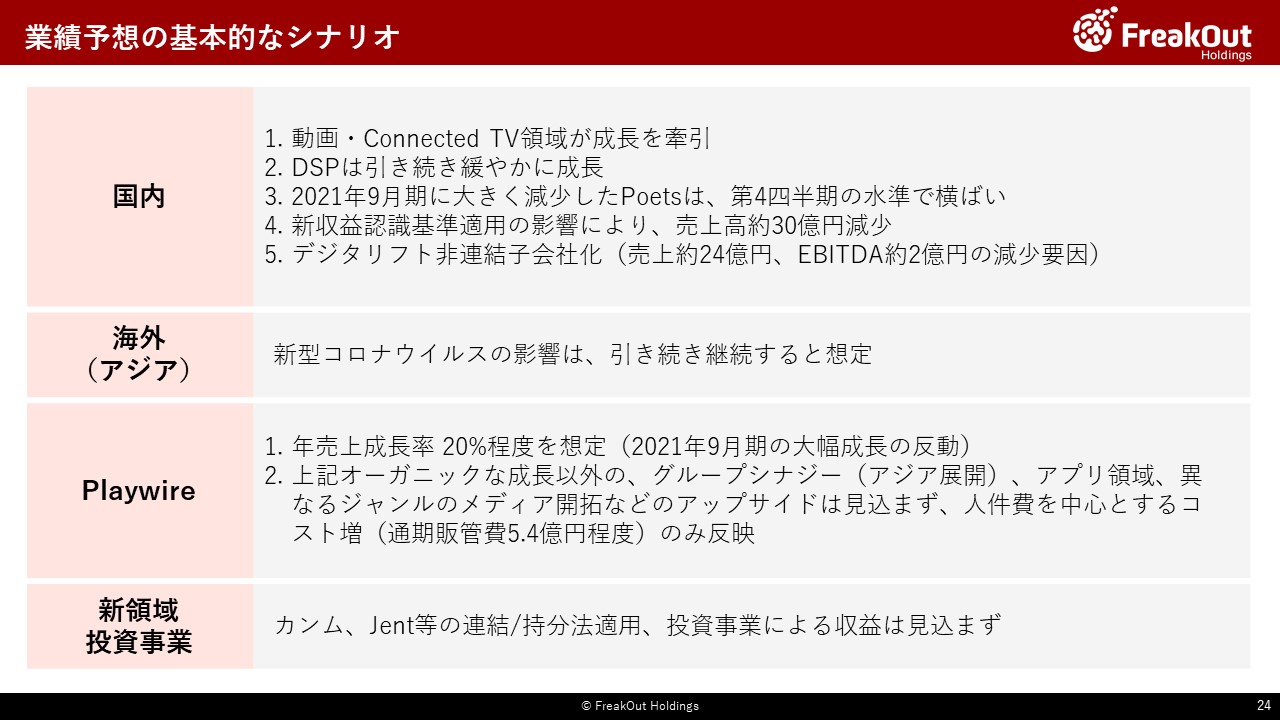

まず基本的なシナリオとして、以下のような前提を置いています。

【国内】

動画・Connencted TV領域については、引き続き成長を牽引すると想定しています。足元の2022年9月期第1四半期も滑り出しは非常に順調であり、成長余力(TAM)も潤沢であります。

一方で、DSPは緩やかな成長、2021年9月期に大きく減少したPoetsはすでに底打ちしているため、通年で見ると2021年9月期から減少するものの、第4四半期と比較すると横ばいで推移するものと見ております。

なお、後ほどお伝えするとおり、新収益認識基準の影響で、EBITDAには影響がないものの見かけの売上減が生じております。

また、デジタリフト社がIPOに伴い連結外へ移動したことに伴い、売上高で概ね24億円、EBITDAで2億円程度のマイナスの影響が発生しております。

【海外(アジア)】

新型コロナウイルスからの急回復は見越しておりません。現状、タイミングタイミングで回復する拠点や、一次的に悪化する拠点が混在しており、それらの入れ替わりが季節に応じて継続するものと想定しています。

【北米(Playwire)】

トップラインについては継続成長で、YonYで20%程度の成長を見越しております。2021年9月期と比較すると成長は軽微となっておりますが、これは21年9月期がよすぎた、具体的にはターゲットクライアントの獲得が順調に進みすぎたため、22年9月期はやや低成長になるとご理解ください。

一方で、2023年9月期に向けては、アップサイド要因となるアジアでのシナジーやアプリ領域、従来のメディア領域とは異なるジャンルのメディア開拓などを鋭意人員投資を行いつつ進めております。22年9月期は、これらの収益貢献が前倒しで生じる想定はせず、通期で5.4億円の販管費増のみ反映しております。

結果、EBITDAベースでは2021年9月期と比較して微増を想定しております。

【新領域・投資事業】

カンム、Jentの連結/持分法適用開始による影響は含めておりません。

また、投資事業についてもどのタイミングでエグジットが生じるのか未確定であることから、現時点での業績予想には投資事業による影響は含めておりません。

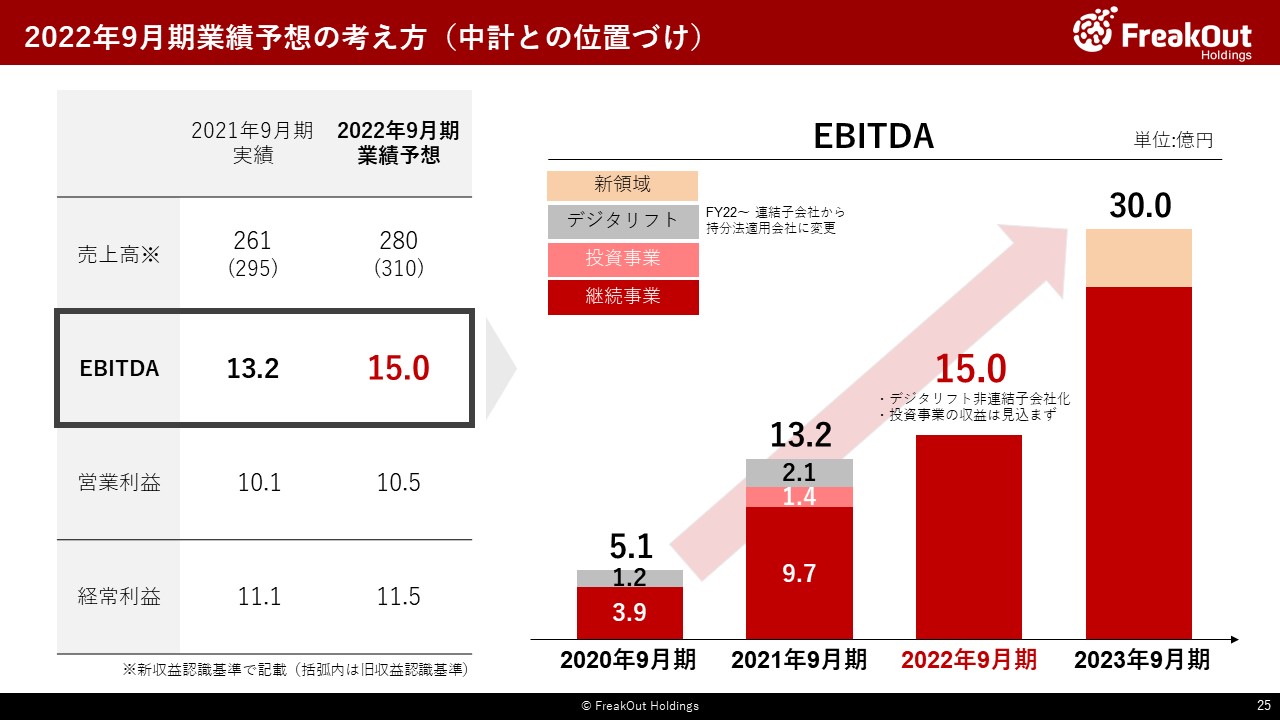

結果、2022年9月期の業績予想はこちらのとおり、売上高280億円(旧収益認識基準ベースで310億円)、EBITDA15億円、営業利益10.5億円、経常利益11.5億円で公表させていただいております。売上高については、新収益認識基準の影響を大きく受けるため、次のスライドで比較可能性を保つための補足をもうけております。

特に経営指標として設定しているEBITDAについては、増減の内訳として、デジタリフト社(2022年9月期より、連結子会社から持分法へ移行)と投資事業の影響を除外した数値も補足させていただきます。

こちらご覧いただきますとおり、両事業の影響を除いた継続する事業のみを対象とすると、EBITDAは2021年9月期の9.7億円から、2022年9月期の15億円と、順調に成長すると見込んでいます。

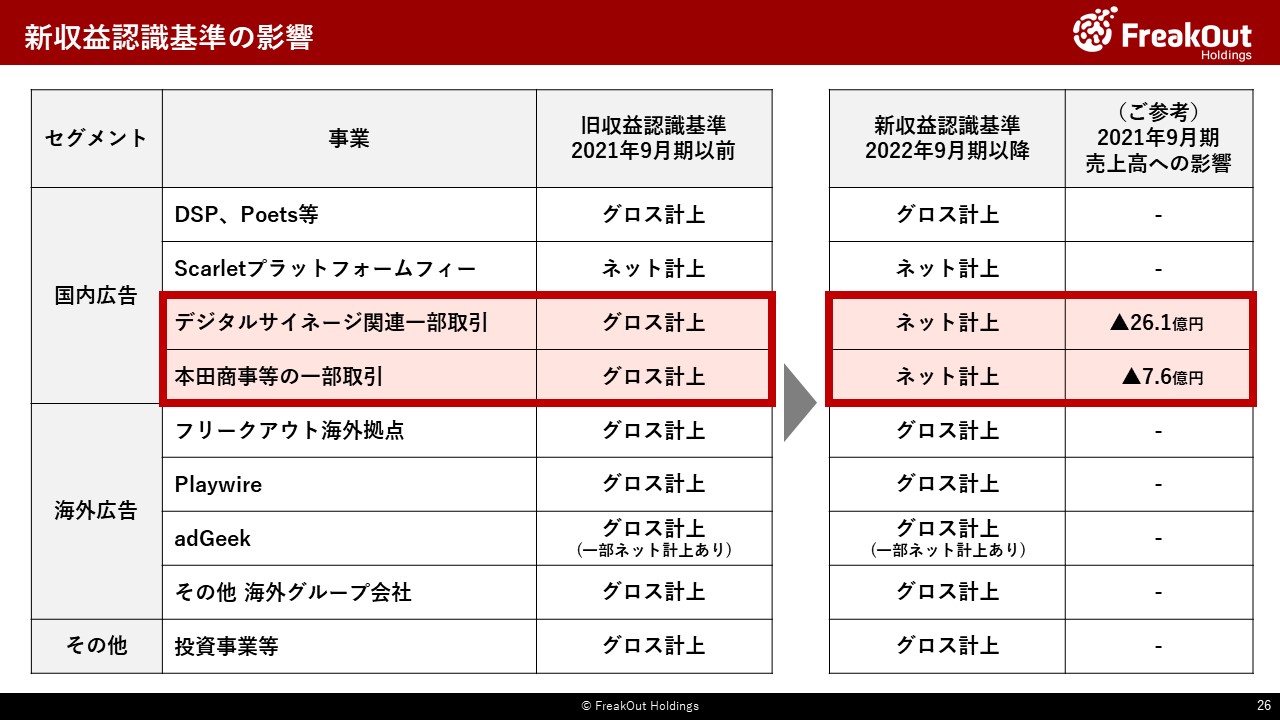

次に、今回から適用する新収益認識基準の影響についてです。

EBITDAをはじめとする利益指標には影響ありませんが、一部取引で売上高が純額(ネット)処理となるため、大きく影響を受けております。

具体的なところでは、Tokyo Primeに関連して計上している一部商流売上、本田商事を中心に実施している一部の広告運用業務等の取引が、従来のグロス計上からネット計上に変更となります(それぞれ年間で26.1億円、7.6億円程度の売上減)。

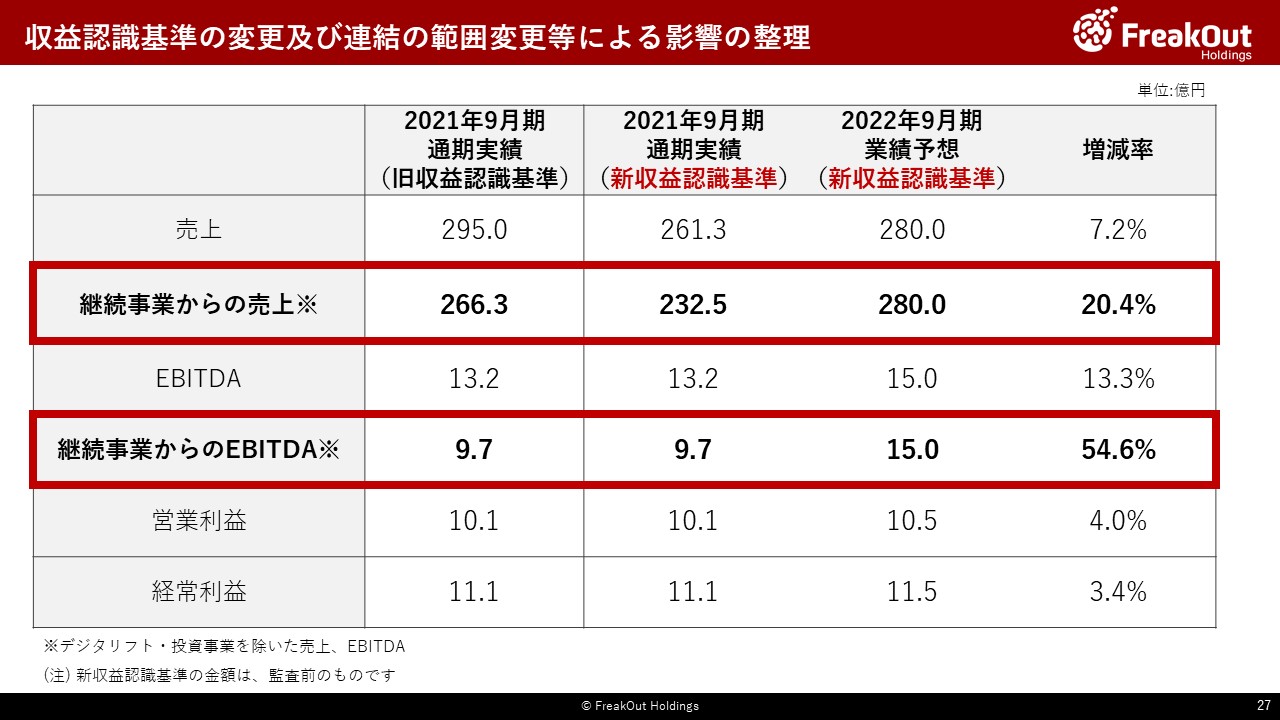

結果として、2022年9月期と21年9月期の売上、各段階利益を整理した表がこちらとなります。

2行目に継続する事業のみを取り出して比較した表を記載しておりますが、この継続事業のトップラインを新収益認識基準で揃えると、20.4%の成長率ということで、引き続きトップラインは20%超の成長を維持できる見込です。