2021年9月期 通期 決算説明資料

2021.11.12

2021年9月期通期の決算数値はこちらのとおりです。

前期2020年9月期との定性的な比較では、大きく以下のとおりです。

1. 新型コロナウイルスの影響の緩和(但し、東アジア・東南アジアでは影響継続)

2. (国内)動画・Connected TV領域の順調な成長

3. (国内)アドネットワーク業界全体の不振(Poets)

4. (海外)Playwireの引き続きの順調な成長

5. インティメート・マージャー社の非連結子会社化

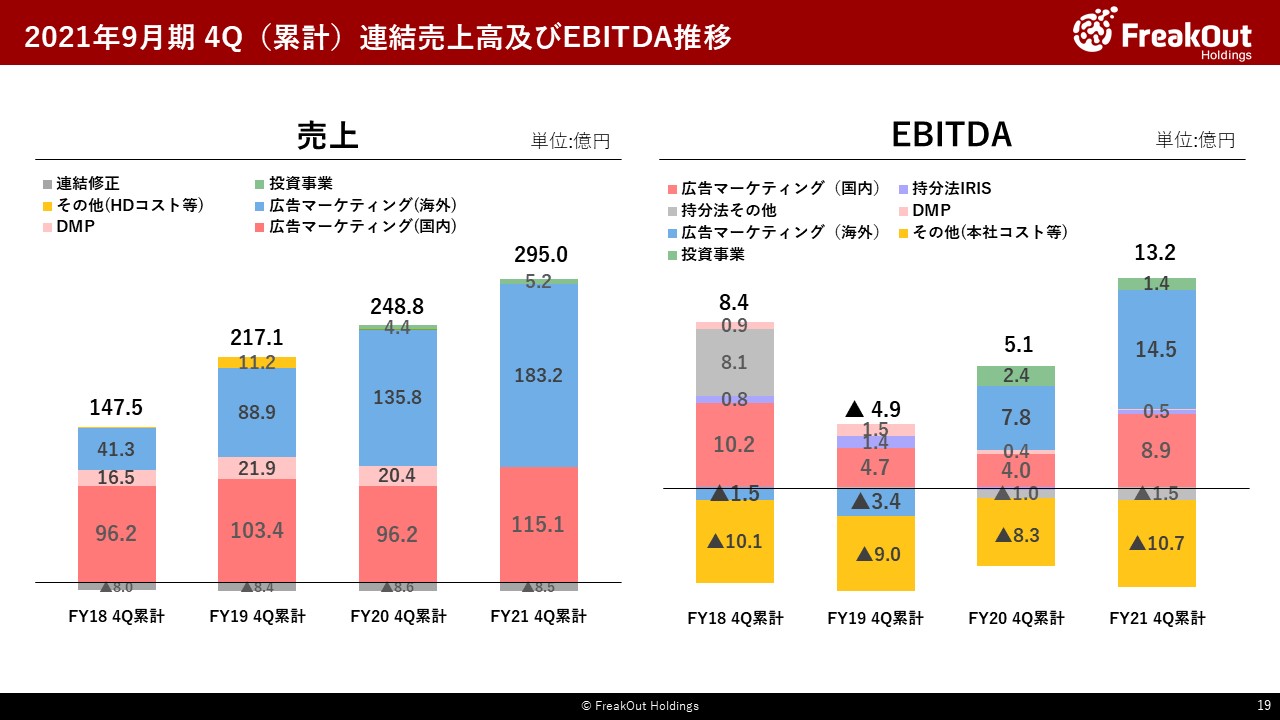

経年比較したスライドがこちらです。

売上で20%、EBITDAで160%程度の成長をしております。また、前年度までは国内の停滞感と海外の成長が目だっていましたが、今期は国内も売上で20%弱、EBITDAで2倍強の成長を実現しています。これは、Poetsの逆風があったものの、動画・Connected TV領域の成長や、タクシーサイネージの売上回復が生じたことによるものです。一方で、引き続き海外も前年比で売上が35%、EBITDAが90%弱と大きく成長しております。グループとして、非常にバランスが取れたポートフォリオになってきたと考えております。

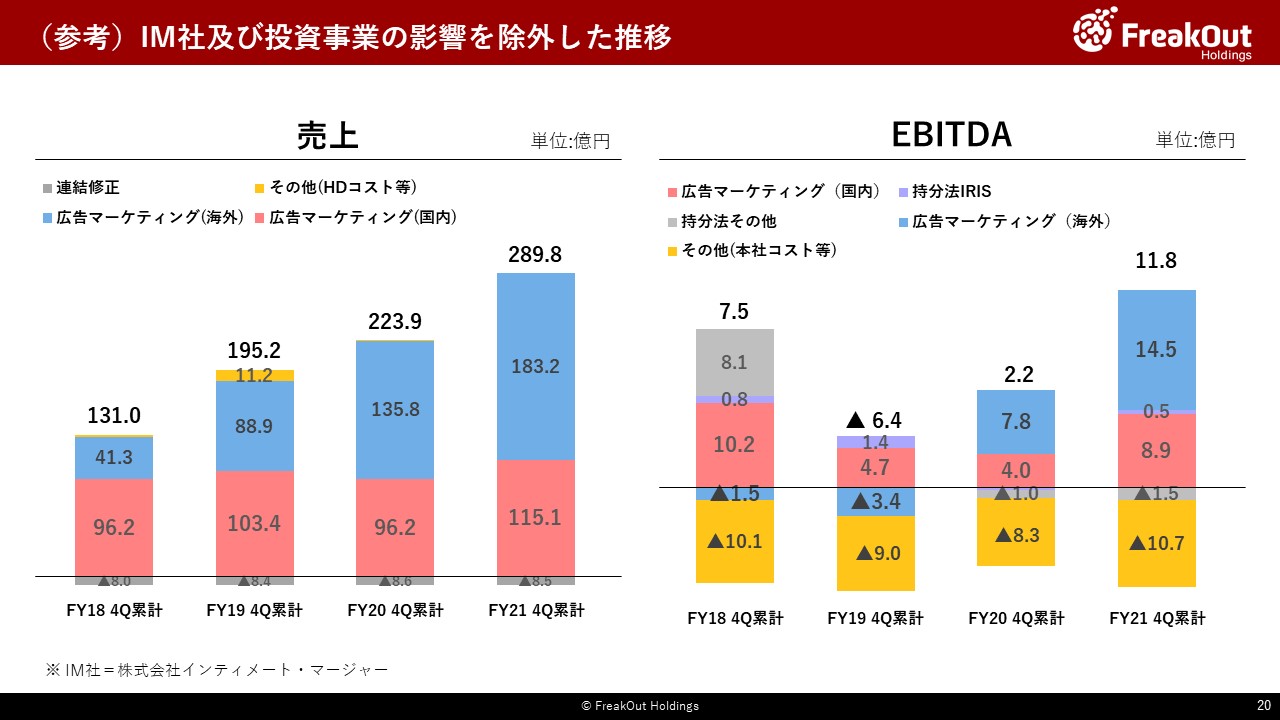

なお、今期から連結除外となったインティメート・マージャー、投資事業の影響を除いた数字の推移がこちらのとおりとなります。

対前年比で売上が+30%、EBITDAが5倍と大幅に成長しています。こちらをご覧いただけると、当社のコア事業の部分が非常に順調に成長していることがご理解いただけるのではないかと考えております。

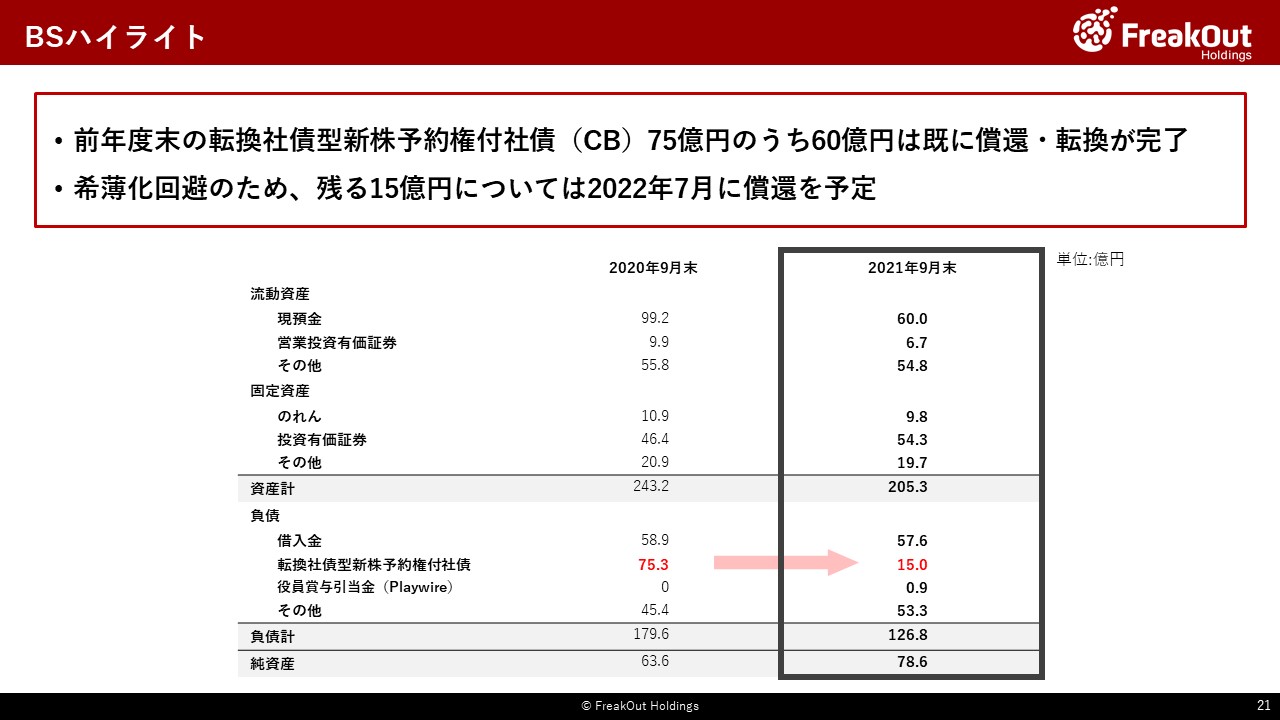

続けて、BSの推移について、2020年9月末と比較したものがこちらです。

大きく変動したものとして、転換社債型新株予約権付社債(CB)の償還・転換が進んでおります。前年度末の75.2億円の内訳は、2017年にドイツ証券に割り当てたCB45億円と、2020年にSBI証券に割り当てたCB30億円(第2回CBと第3回CBの2本立て)の計3本となっておりました。そのうち、ドイツ証券のCB45億円については、SBI証券のCBや昨年発行したMSワラント、外部借入を原資にすでに償還を完了しております(なお、前年度末と比較した現預金の減少40億円は、ほぼ当該償還のためのCash Outとなります)。また、SBI証券のCBについても第2回の15億円部分は転換が完了いたしました(9月13日に開示のとおり、最終的に普通株式に転換後、一部<額面で9億円程度>を業務提携先であるスカパーJSAT株式会社様が取得されています)。

今後については、第3回のCB15億円について、転換ではなく償還が可能なタイミングが2022年7月に到来いたします。当社としては、安易な希薄化を回避する観点から、償還に向けて負債による資金調達や一部株式の売却等を進めてまいる所存です。第3回CBの償還が完了いたしましたら、ひとまず当面の財務的な大きな課題が解決されることになります。もちろん、まだまだ油断ができるフェイズではありませんが、特に次の中計に向けて様々な手を打てるようになりますので、投資家の皆さまからのご信頼に応えられるよう、諸々進めてまいります。

なお、今回北米のPlaywireが非常に業績好調なことを受けて、現地経営陣に対する役員賞与引当金0.9億円を計上しております。

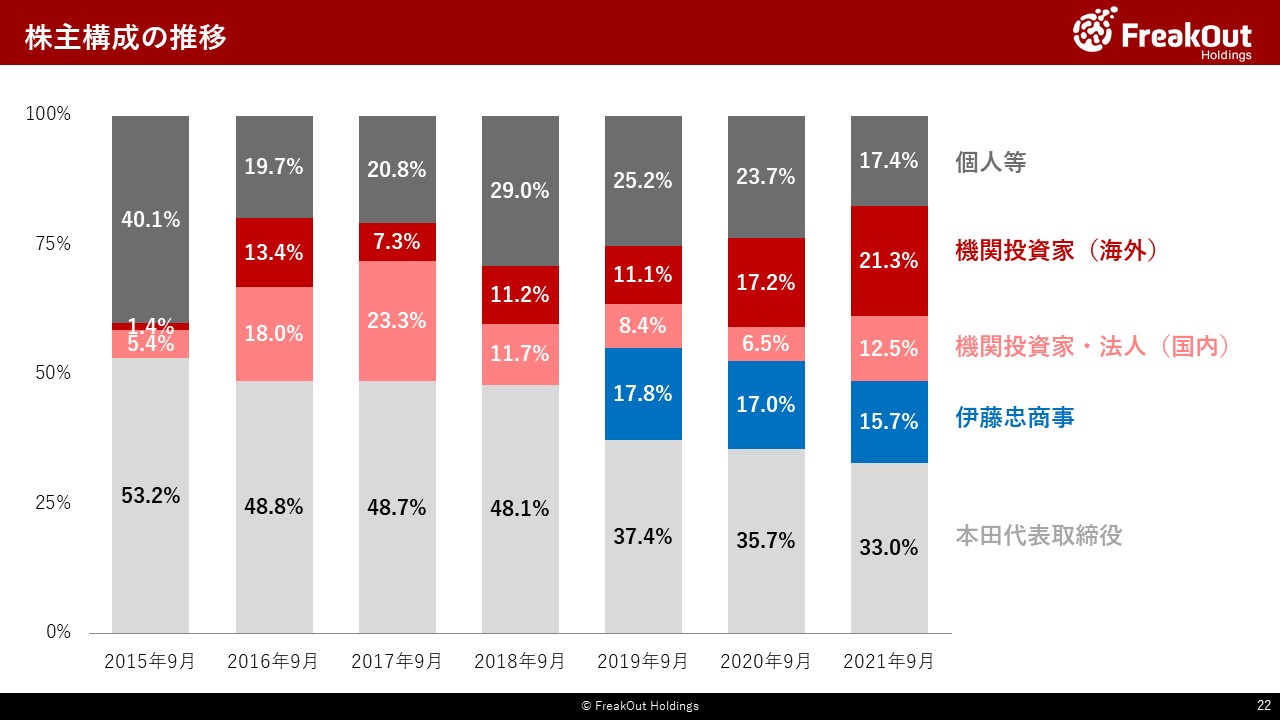

通期決算のところでは最後に、上場以来の株主構成の推移についてです。(足元、先ほどお伝えしたようなCBの転換やMSワラントの影響で希薄化が生じております)

特に、2017年9月期以降大きくシェアを減らしていた国内外の機関投資家様のシェアが大きく回復しており、過去最高の水準となっております。もちろん株主間で個人様、機関様に優劣があるものではございませんが、特に海外の長期保有の傾向が強い機関投資家様のシェアがこの2年で11.1%から21.3%と概ね2倍弱に伸びており、短期的ではない当社の中長期での成長へのご期待を頂いております。経営陣一同、かかるご期待に応えられるよう、引き続き企業価値の向上に努めてまいります。