2024年9月期 通期 決算説明資料

2024.11.19

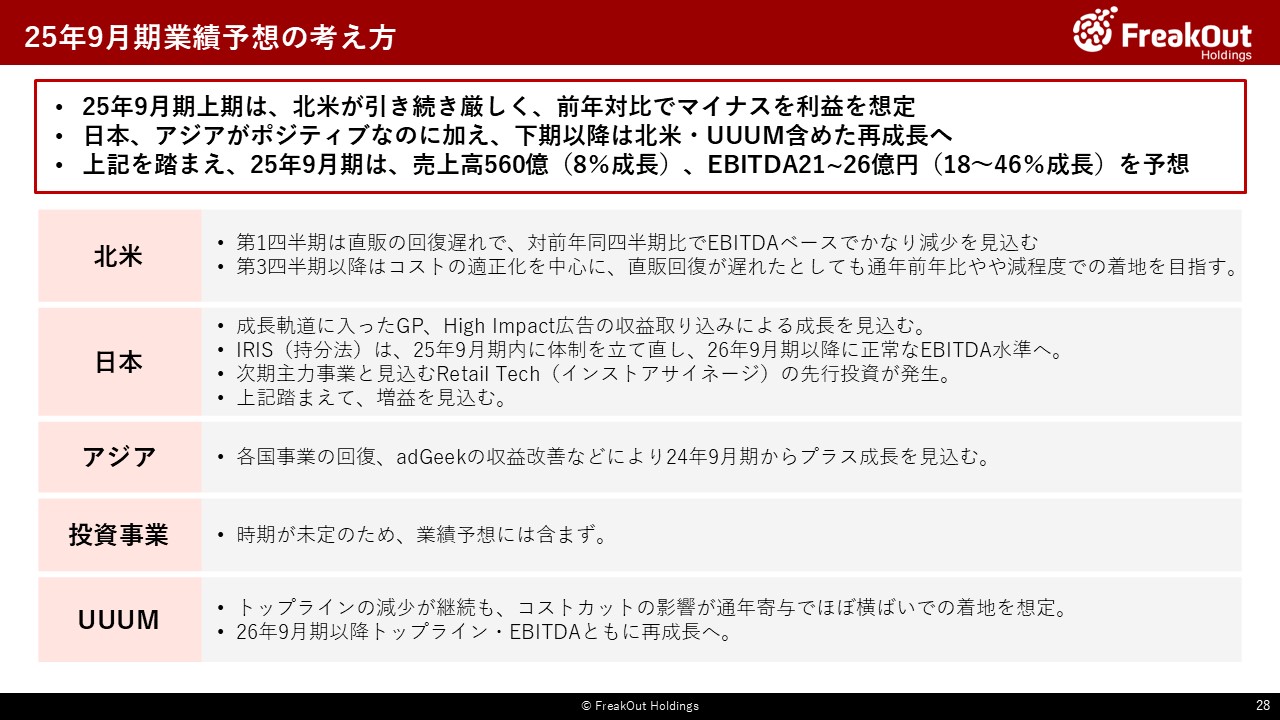

続いて、25年9月期の業績予想についてです。

各事業についての考え方がこちらのとおりです。

<北米>

23年9月期は広告単価の下落というマクロ要因と、クライアントロストという当社固有の要因によってしばらく苦戦をしておりました。そこから新規のクライアント獲得に注力し、24年9月期の第3四半期から売上が回復し、この第4四半期には過去最高に近い水準まで売上が回復・再成長しています。⼀⽅で、売上の中でも粗利率が高い直販売上についてはまだ回復途上ということ、人の入れ替えを進めている影響で退職金などが生じていることもあり、利益ベースで見るとまだ回復途上という状況です。

当社としては、クライアント獲得の好調さを示す、先行指標になるプログラマティックの売上が過去最高水準に回復・再成長していることから、中長期での直販売上の回復にも自信を持っております。しかし、体制の入れ替えを進めており回復にはもう少し時間がかかるであろうこと、広告単価も下げ止まっていますが22年9月期あたりの好調な時期ほどに戻る見込みが現時点ではないこと、北米の人件費高騰の影響もあることから、ある程度25年9月期については保守的に見ております。

そのため、第1四半期は対前年同四半期比でもEBITDAはかなり減少する見込みです。一方で、第2四半期以降はこの利益水準が継続するとするとある程度コストの適正化も進めることになります。その前提で、EBITDAベースで第3四半期以降回復して、通年で24年9月期と比較してやや減程度のEBITDAで着地させるという予想を立てています。(ポジティブなシナリオとして、第2四半期以降に直販が急回復する可能性ももちろんあるのですが、この業績予想を算定するにあたってはそこの部分は見込んでおりません)

<日本>

動画・Connected TV領域は引き続き順調に成⻑しているほか、GPもようやく成長期に入り、年間で売上高ベースで10億円弱の水準まできました。また、IRISが⾜元かなり苦戦していますが、ここも立て直しの目途がたってきております。さらに、3rd party cookieの廃止予定がなくなったことにより、再びDSP(ASE含む)も成長させられる見込みが出てきた他、先般プレスリリースしたHigh Impact広告領域に加えていくつかの新規プロダクトも拡販の可能性が出てました。そのため、IRISの回復など本格的には26年9月期以降になるものもあることと、Retail Tech領域(主にインストアサイネージ)への投資などが一定発生する予定ですが、日本事業については比較的ポジティブな状況で前年比で数億円のプラスの上積みを想定しています。

<アジア>

23年9⽉期の下期から24年9月期にかけて中国事業で苦戦が継続しておりましたが、足元ようやく回復軌道にあります。また、adGeekの収益改善、GPのアジア展開も順調に拡大しつつあるなど、状況はポジティブになってきております。再成長と明確に言えるのは26年9月期以降になる見込みですが、25年9月期も23年9月期並み(4億円前後)に回復させられる⾒込です。

<インフルエンサーマーケティング>

UUUMについては、人員の適正化を通じた販管費の削減が進み、今期においてはこの通年寄与が確実です。一方で、売上の前年割れが継続しており、ここの立て直しと再成長が急務となっています。11月14日に公表した第2弾のTOBの成否にも影響するところなので詳細は控えますが、少なくとも25年9月期においては先行投資なども行うことから大きな回復はなく、26年9月期に向けて売上・利益ともに再成長させる方針です。

<追加の変動要因>

なお、現時点ではTOBの完了によるUUUMの追加のコスト削減の影響であったり、オフィスの移転・統合による影響は業績予想の修正には含んでいません。これらについても確定次第、必要に応じて開示させていただきます。

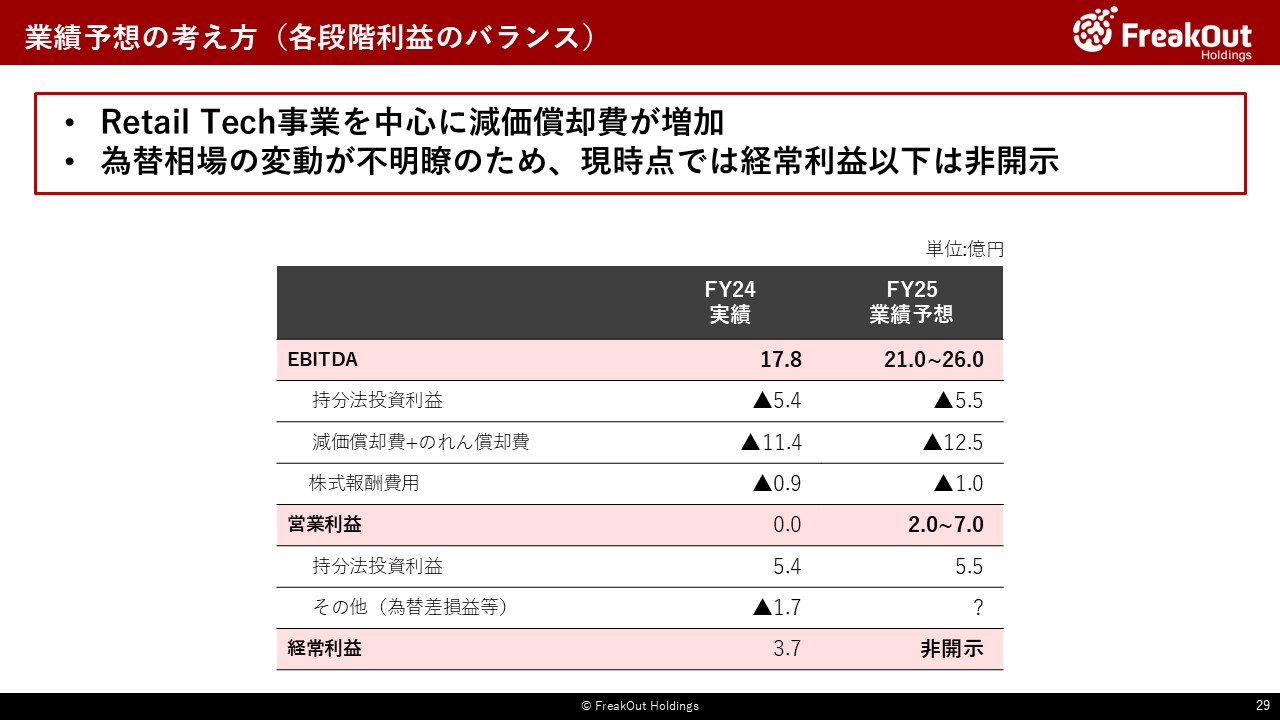

続いて、各段階利益についてです。EBITDAについての考え⽅はお伝えのとおりで、ここからは営業利益との差分についてお伝えします。

まずは持分法投資利益の影響。25年9⽉期については、IRISを中⼼に保守的に⾒てこれくらいはいけるだろうということで5.5億円を反映しています。

次に、減価償却費+のれん償却費については、UUUMの買収にともなうのれんを減損したことにより減少した一方で、Retail Techを中心に(主にインストアサイネージ)減価償却費が増加、12.5億円程度となる見込みです。

⼀⽅で、株式報酬費⽤については現時点で新たに発⽣する⾒込みがないため、スライドの通り1.0億円になります。

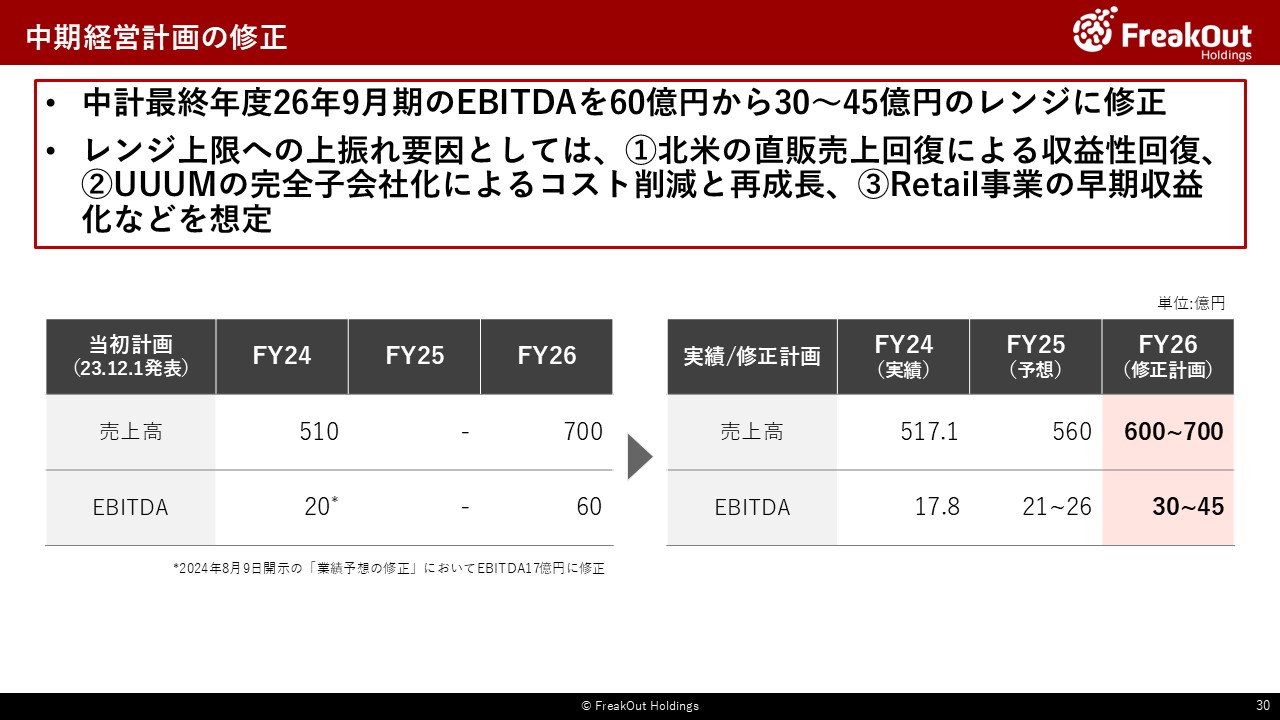

昨年12月に公表した26年9月期の中期経営計画を修正いたします。具体的には、当初26年9月期に売上高700億円、EBITDAで60億円を目標として掲げておりましたが、今回は売上高600〜700億円、EBITDA30~45億円といったレンジに修正いたします。

今回修正の要因としては、北米の回復と再成長に想定よりも時間を要していること、インフルエンサーマーケティング事業(UUUM)のコスト適正化は終了したもののトップラインの回復に同じく時間を要していることなどです。

レンジの振れ幅についてもこのあたりの状況を踏まえてのものとなりますが、今お伝えした、①北米の直販売上回復による収益性回復、②UUUMの完全子会社によるコスト削減と再成長、③Retail事業の早期収益化の状況次第で上限の45億円に近づく見込みです。

もちろん投資事業で相当のエグジットが見込める先もあり、結果的に60億円を達成する可能性も十分にあると考えておりますが、現時点では確度を見込めないということで、今回修正させていただくことといたしました。