2024年9月期 通期 決算説明資料

2024.11.19

2024年11月19日開催の機関投資家向け決算説明会と同内容のコンテンツを展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

<第4四半期のサマリ>

第4半期決算の概況をお伝えします。

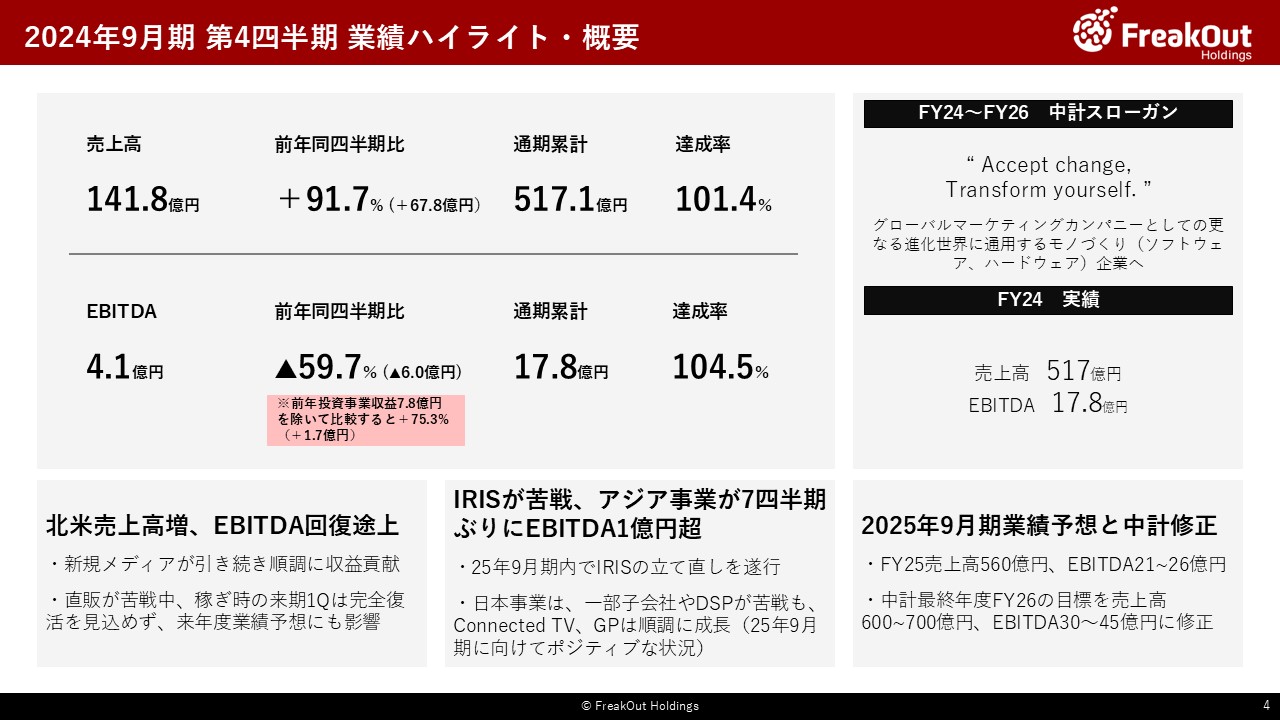

第4四半期については、決算期変更の影響で連結子会社であるUUUMについて6月から9月までの4か月分の数値を取り込んでおります。当該影響により、売上については141.8億円と前年対比+91.7%という大幅増で推移しました。また、通年でも517.1億円の売上ということで、業績予想に対して+1.4%、前年対比で+69.0%と大幅増で着地いたしました。

利益ベース(EBITDA)では、第3四半期単独で約4億円、累計で17.8億円となっています。前年同四半期は投資事業7.8億円の影響が非常に大きかったのですが、投資事業の影響を除くと前年同四半期2億円から今四半期4億円ということで順調に増加しています。また、対予算でも17億円の予算に対して17.8億円ということでほぼ予算とおりで着地しています。

以上のとおり、累計数値も含めてほぼ予想とおりで着地しております。第3四半期終了時の見通しと比較すると、第4四半期単体として見ると売上は当初想定よりも順調に推移しました。一方でEBITDAは第3四半期終了時にはさらに1億~2億程度は積めるのではないかと考えていましたので、物足りない水準となっています。乖離の要因は、後ほど詳細お伝えしますが北米が売上の大幅増に比較してEBITDAが伸びていないためです。これは引き続き顧客獲得が順調である一方で、直販が苦戦しているという点につきます。前回の決算説明会では、第4四半期から来期には完全復活する見込みとお伝えしており、現在も来期に改善するべくチームの再組成などにかなりリソースを費やしております。しかし、稼ぎ時である第1四半期にはまだ解消されない可能性が高く、これが25年9月期の業績予想を比較的弱く見ている要因にもなっています。

また、IRISが引き続き苦戦しています(持分法投資利益で、第4四半期単独で前年度1.5億から今年度1.0億円、通年で6.1億円から4.6億円)。これは主要顧客であるBtoB SaaSクライアントの予算減という引き続きのマクロな要因もありますが、当社自身で解決できる課題も多くあるので、リソースの投入と体制構築を進めて、25年9月期内には課題を解決して従来の持分法投資利益を安定して継続できるようにしていきます。

一方で、その他の主力事業である広告事業(日本)、インフルエンサーマーケティング(UUUM)、アジアの各事業については、一部子会社の不振で苦戦している部分もありますが、大きくマイナスになることはなく第4四半期推移しています。特に日本事業は、GPやHigh Impact広告など25年9月期に向けてポジティブな要素がいくつかあり、かなりよい状況になってきています。

また、25年9月期の業績予想及び中計最終年度26年9月期の目標数字について、後ほどのパートで詳細をご説明させていただきます。

各事業別のハイライトがこちらになります。

全体としてはお伝えのとおり、第3四半期決算の時点で見込んでいたほどのEBITDA水準(5~6億円)には北米が主な理由で至らなかったものの、EBITDA4.1億円ということでまずまずの水準で着地しています。

その中でまず北米については、売上高は47.8億円(前年同四半期比+38.0%)と、引き続きトップラインが順調です。後のページでUSDベースでの月次推移をお伝えしますが、クライアント獲得である程度自動的に伸びていくプログラマティックな取引による売上が引き続き順調に推移しており、前年度を大幅に超過しています。一方で、前回の説明とほぼ同様なのですが、引き続き直販売上の回復が遅れており、粗利が回復しきっていないことから、利益ベースではまだ回復途上となっています。来期以降も、大統領選挙の影響などもあり、少なくとも第1四半期はこの状況が継続する見込みで、当初想定なら過去最高のEBITDAを通年で狙えると考えておりましたが、恐らく24年9月期並かやや下回るくらいになるのではないかというのが直近の見通しです。

日本については、IRISや一部子会社が不振になっている影響で対前年でもマイナスが生じています。一方で左記以外は予算通りで着地しております。詳細については後ほどお伝えいたしますが、日本でポジティブなのが引き続き動画・Connected TV領域と、GPも大きく成長しています。それに対して、3rd Party Cookieベースのプロダクトの売上が減少したことなどの影響で、売上・EBITDAともにマイナスとなっています。来期以降に向けては、IRISの立て直しを早急に進めることと、先日リリースしたHigh Impact広告のプロダクトの収益貢献や、3rd party cookieの利用停止が廃止になったことに伴う再成長などが生じていくため、ある程度再成長が見えてきた状況です。

また、アジアもまだ完全には安定しておらず、一部苦戦している拠点はあるものの、中国事業であったりその他拠点の収益が回復してきていること、お伝えのとおりadGeekの人員適正化が完了して利益水準が回復していること(4Q単体で0.5億円)などから、大幅な利益水準の改善を実現した状況です。

続いて、インフルエンサーマーケティング(UUUM)については、引き続き当初見込んでいた数字からはややビハインドが生じていますが、第4四半期で1.5億円のEBITDAということで利益貢献しています。なお、状況としては11月14日に公表した通りですので、詳細については控えさせていただきます。

連結PLベースでのサマリがこちらとなります。

お伝えのとおり、トップラインが北米の回復もあり、非常に順調に成長しています。利益ベースでも、昨年度は投資事業による利益7.8億円が非常に大きかったため単純に比較するとマイナスですが、投資事業を除くとEBITDA、営業利益ともに健全な水準に回復してきております。EBITDAについては、次のスライドでウォーターフォールで昨年からの増減を整理しています。

一方で、経常利益以下については、ご存じのとおり今回第4四半期に、米ドル/円の為替レートが期初の161円から期末の142円と大きく円高が進行しました。その影響によって、為替差損が4.6億円程度発生しており、この影響が大きく大幅な減益となっています。但し、こちらもご存じのとおり足元為替は再びドル円で150円超の水準に回復しており、25年9月期の第1四半期にはこのまま為替水準が推移するとすると、大きく増益となる見込みです。

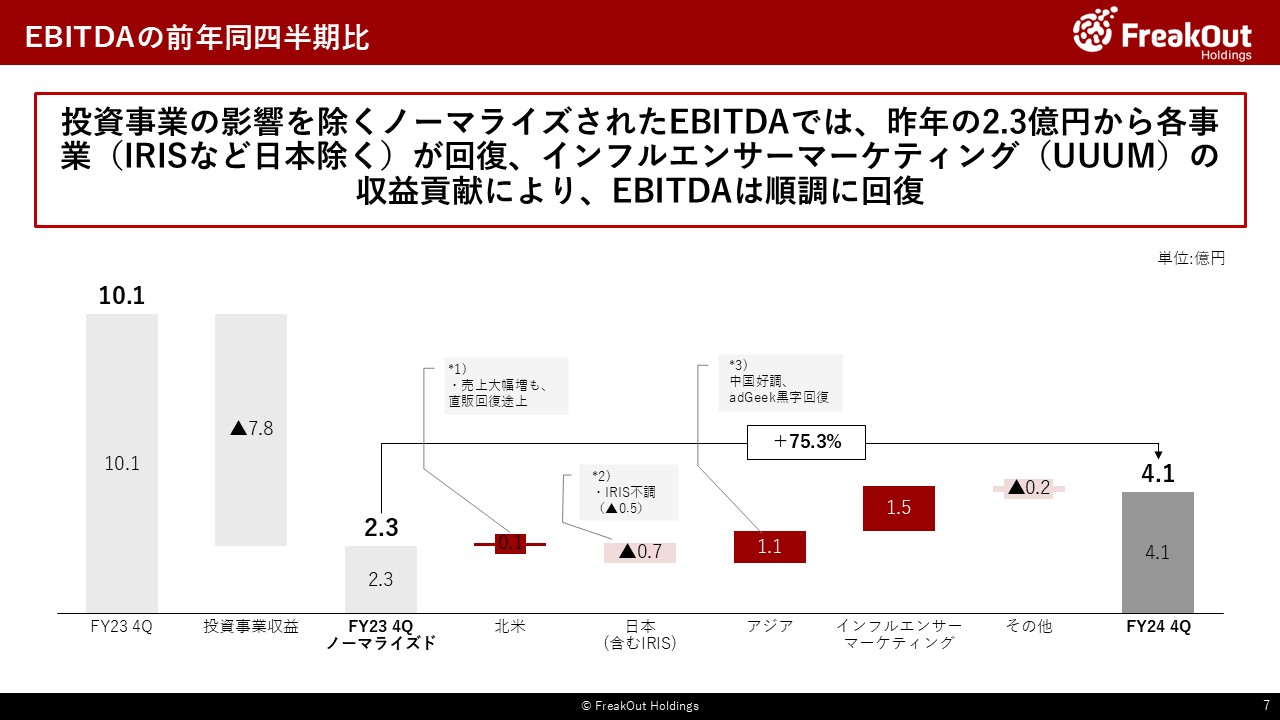

EBITDAの前年対比を事業セグメント別に整理したスライドがこちらです。

お伝えのとおり、昨年は投資事業の影響が非常に大きかったのですが、それを除いたノーマライズされたEBITDAベースだと、日本(IRIS)を除く各事業が順調に利益回復しております。さらにUUUMの業績貢献もあり、第4四半期で4.1億円のEBITDAと利益水準も回復しています。

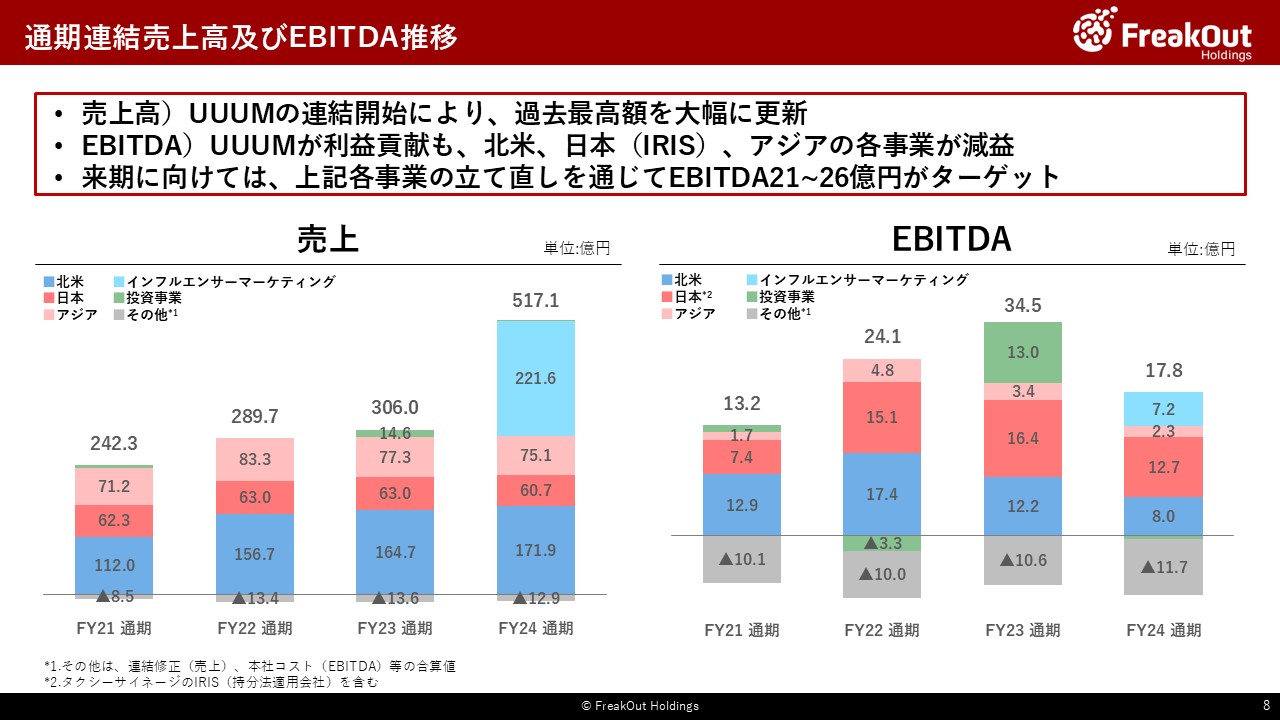

通期の推移がこちらとなります。

売上高については、UUUMの連結開始によるインフルエンサーマーケティング事業のセグメント追加の影響で、517.1億円と過去最高を大幅に更新しています。

一方で、EBITDAは17.8億円と、投資事業の影響がなくなったことを加味しても昨年と比較して減益となっています。要因としては、北米がまだ利益ベースでは回復途上であること、日本もIRISを中心にかなり苦戦したことが主なものです。

来期以降については、UUUMとの統合によるより一層のコストカットであったり、北米の回復、日本もIRISの立て直しなどを通じて開示のとおり21~26億円のEBITDAまで回復させることを目標としています。