2024年9月期 通期 決算説明資料

2024.11.19

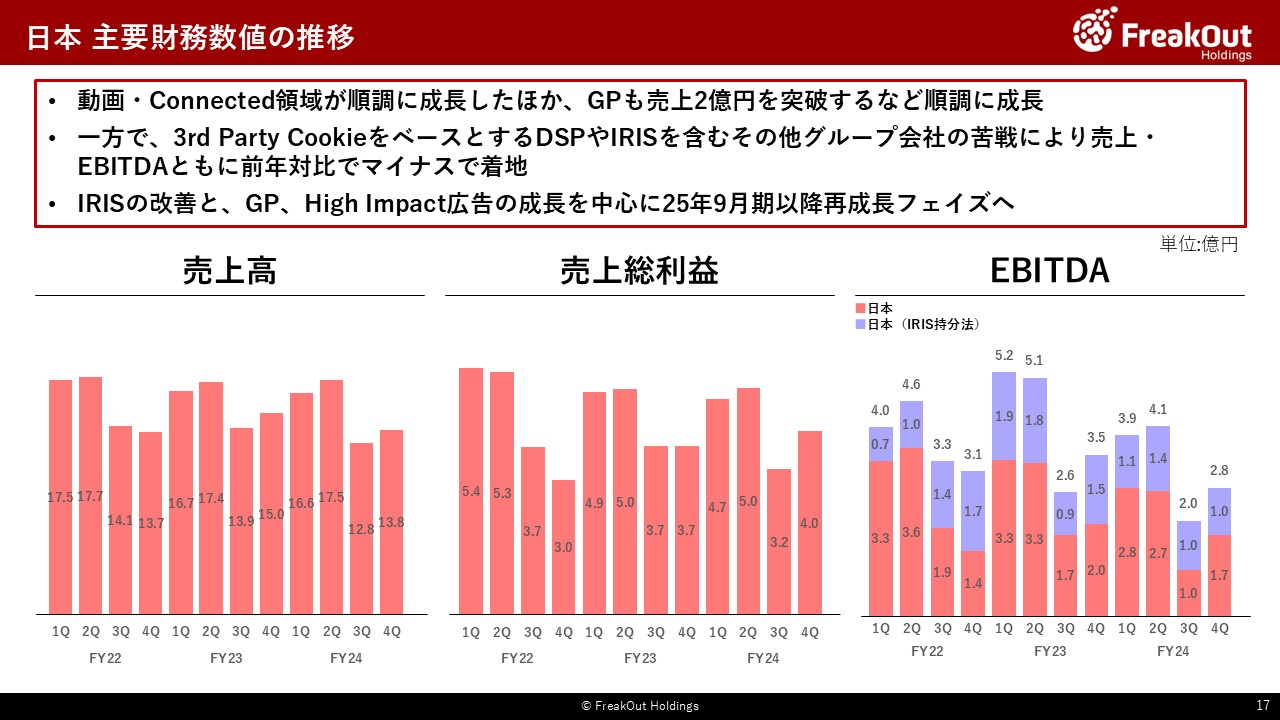

まずは株式会社フリークアウト、IRISを中心とする日本事業の進捗です。

前年同四半期比で、売上が約8%減の13.8億円(前年同四半期比▲1.3億円)、EBITDAが20%程度減の2.8億円(前年同四半期比▲0.7億円)となっています。

日本事業では、動画・Connected TV領域が今回も引き続き大きく成長しています。また、GPもアジア含めてようやく年間で10億円弱の水準まで成長するなど、成長軌道に乗ってきました。一方で、DSPについてはポートフォリオの見直しの中で売上が減少していること、一部グループ会社が苦戦を継続していることから、売上ベースで対前年同四半期比で減少となりました。

EBITDAについては、第3四半期と比較すると、貸倒引当金やMaroonの販促コストなどの一過性コストが減少したことによって、+0.8億円回復しており第3四半期比で大きく増加しました。しかし、IRISの持分法投資利益が大きく対前年割れ(▲0.5億円)を続けるなど苦戦が継続しています。

事業別の概況と今後の見込みは以下のとおりです。

<IRIS>

IRISについては今回も第3四半期から引き続きEBITDA1.0億円で着地しています。前年同四半期比▲0.5億円となっています。お伝えのとおり、本来であれば1.4億円程度の持分法投資利益を見込める事業ですが、to Bのクライアントの売上減の転嫁が全く進捗していないことが要因で、苦しい決算となっております。また、前回の第3四半期決算で、第4四半期以降は1.4億円~1.5億円程度のEBITDAに回帰していく見込みとお伝えしていたことが実現できておりません。我々経営陣としてもIRISについては大きな課題感を抱えており、早々に25年9月期を通じて改善させていきます。

<IRIS以外>

IRIS以外の日本事業については、詳細な数字は非開示とさせていただきますが、お伝えのとおりプロダクト別に見ると動画・Connected TV領域が順調に成長しております。また、第3四半期は苦戦したのですが、GPも第4四半期だけで2億円の売上を突破し、年間で10億円弱まで成長するなど順調に成長軌道に乗ってきました。一方で、3rd Party CookieをベースとするDSPや本田商事などが苦戦した影響で、全体としては売上高・EBITDAともに対前年同四半期比でマイナスで着地しました。

今後については、GPの拡販は25年9月期も引き続き見込んでいるほか、3rd Party Cookieの短期的な廃止が見送られましたので、DSP(ASE含む)の売上回復や、先日プレスリリースしたとおりHigh Impact広告のプロダクト強化を通じて、再成長させていくことを見込んでいます。日本事業はかなり厳しいタイミングが続いていましたが、お伝えのとおりかなりポジティブな要素が増えてきており、今後に向けて明確によい兆しが出てきました。

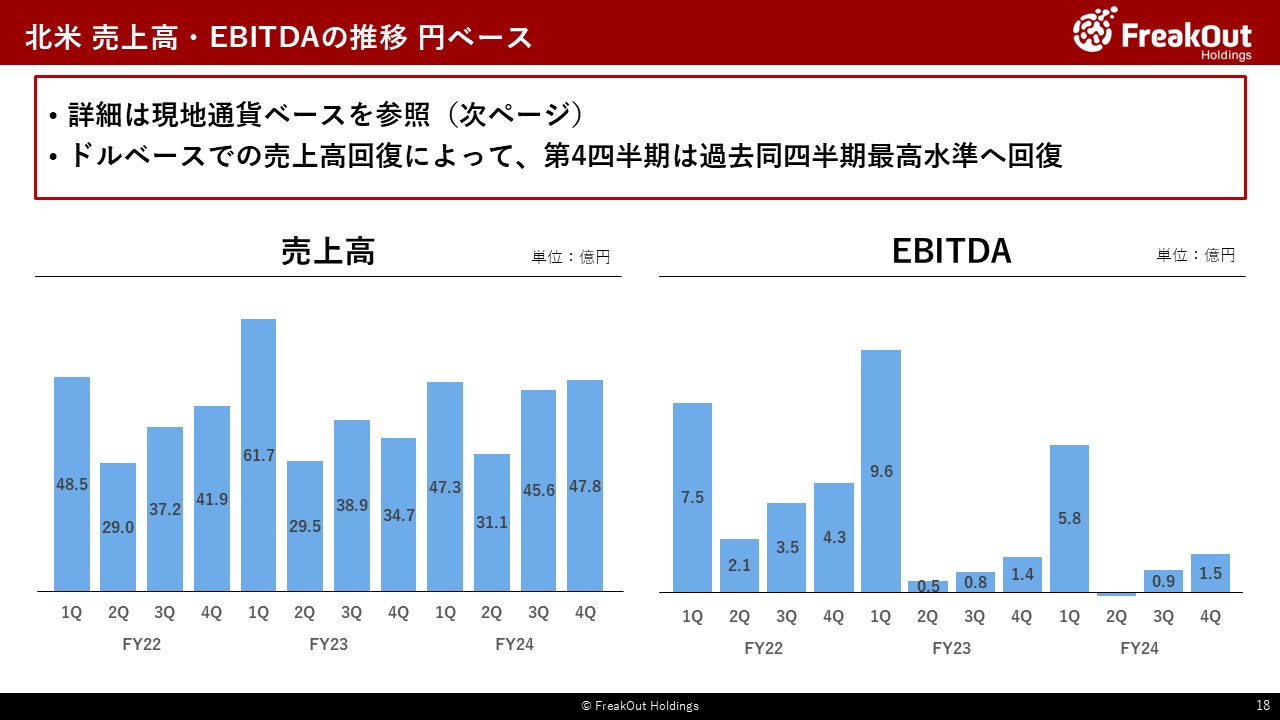

続いて北米事業です。円ベースでの数字はこちらのとおりですが、実態をご理解いただくためにはドルベースでご説明した方がよいので、次のスライドでドルベースでお伝えいたします。

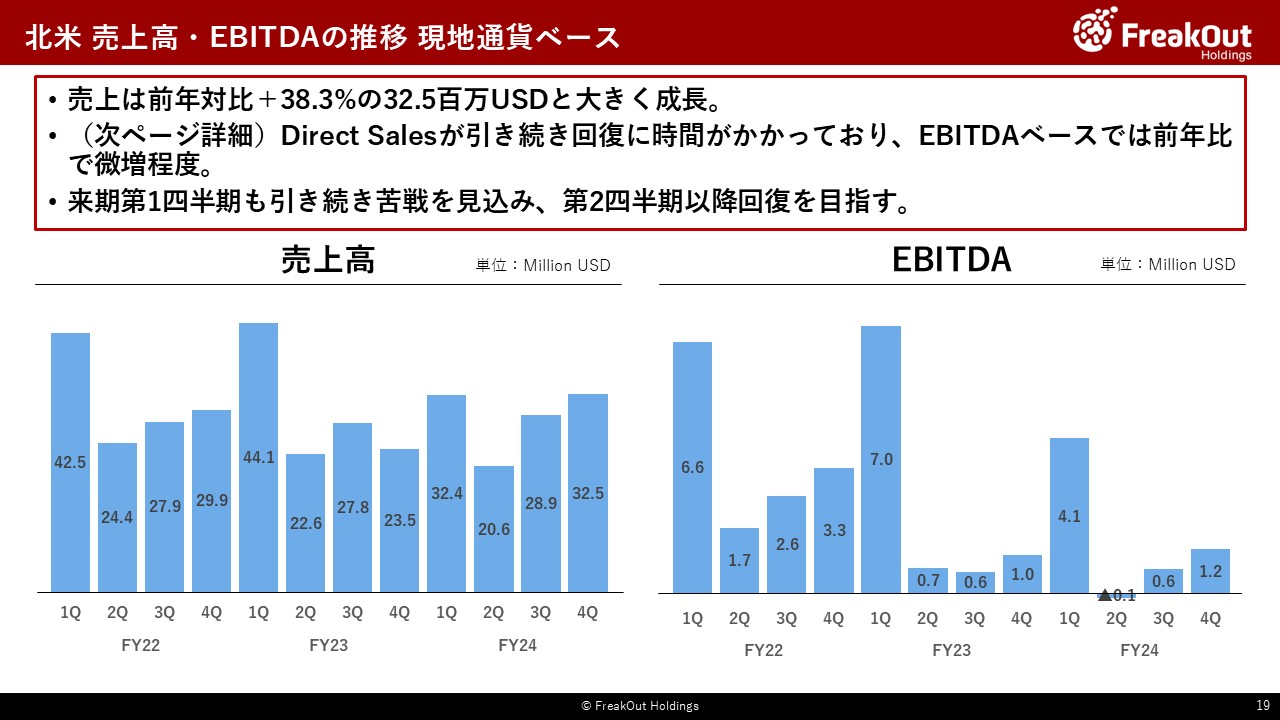

<第4四半期の概要>

北米事業のドルベースでの第4四半期は売上高が32.5Milion USD(前年同四半期比+38.3%)、EBITDAが1.2Million USD(前年同四半期比+14.8%)で着地しました。第2四半期まではクライアントロストの影響が大きく、対前年同四半期比で売上のマイナスが続いていましたが、第4四半期は第3四半期に続き大きくプラスに転換しています。

基盤となるプログラマティックの売上が順調な一方で、当初想定よりも直販の売上の回復まで時間がかかっております。前回の決算説明では第4四半期後半から次の第1四半期には回復する見通しとお伝えしていましたが、その時よりも回復はかなり遅れており、中長期では悲観する状況ではありませんが、来期の第1四半期もかなり厳しい状況が続く見込で、第2四半期以降の回復を目指していきます。

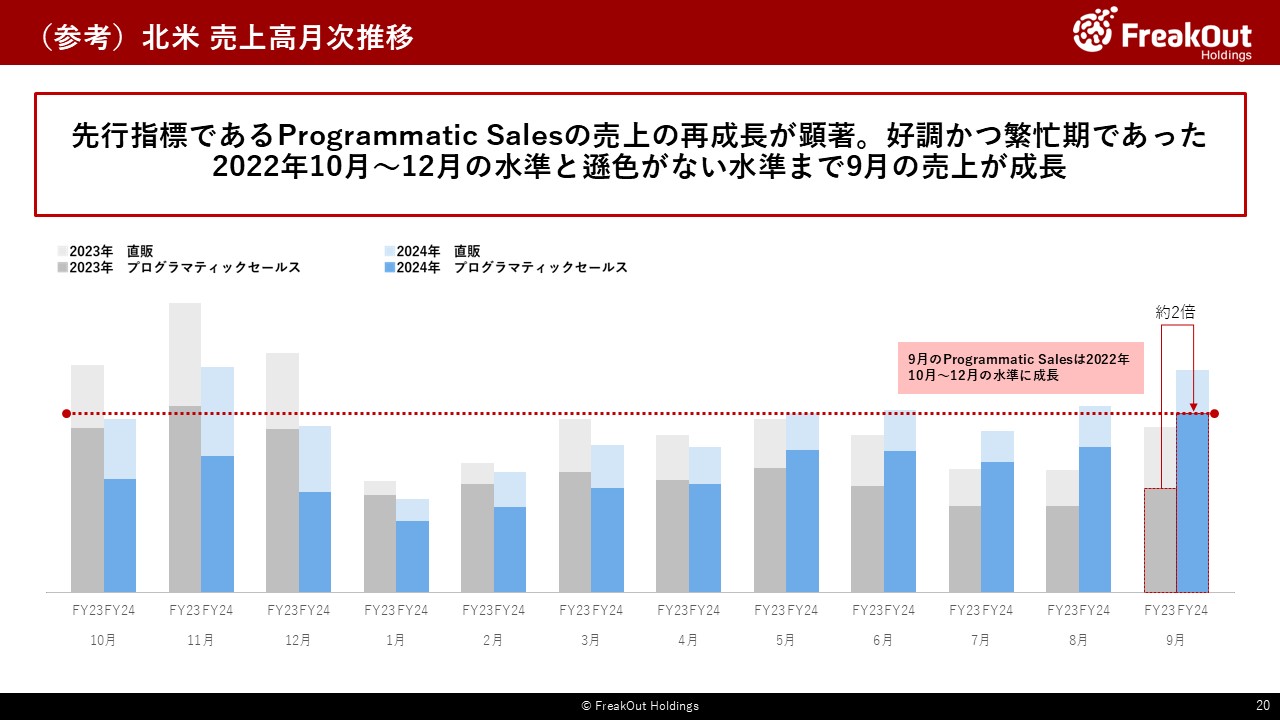

こちらは月次の推移となります。前回と同様の説明となりますが、クライアントメディアの獲得に伴って、自動売買されていくプログラマティックの売上が伸びているのですが、北米事業にとってはこちらの売上が基盤になります。そこに、直販の売上が案件獲得によって積まれていき、利益が大きく伸びるというビジネスモデルです。プログラマティックの売上が先行して、あとからダイレクトの売上がついてくることになります。この点、プログラマティックの売上が前年と比較して大きく伸びて回復しているのが、第3四半期、第4四半期の足元の状況です。今後はここに直販の売上が乗ってくることから、非常に順調に回復しているということがご理解いただけるのではと考えております。直販の回復が遅れており、来期の第1四半期も引き続き苦戦を想定しており、第2四半期以降への回復を目指していきます。

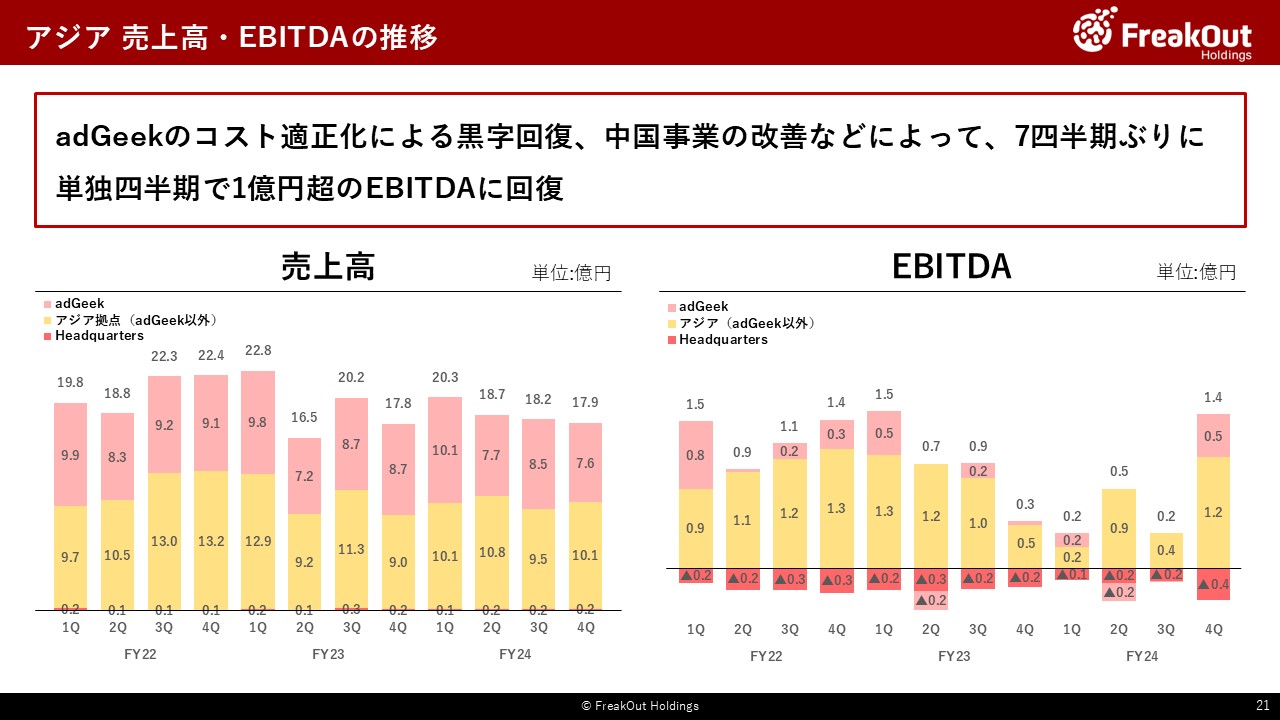

アジアの各グループの数字がこちらです。

全体として、売上高17.9億円、EBITDA1.4億円で着地しています。前年と比較して売上は若干のプラスですが、EBITDAが大幅に改善しています。特に、長く厳しい状況が続いていたadGeekですが、前回決算説明でコスト最適化による黒字回復の目途がたったとお伝えしたとおり、第4四半期は0.5億円のEBITDAとなっているほか、アジアの各拠点も中国事業を中心に順調に推移し、7四半期ぶりに単独四半期で1億円超のEBITDAとなりました。

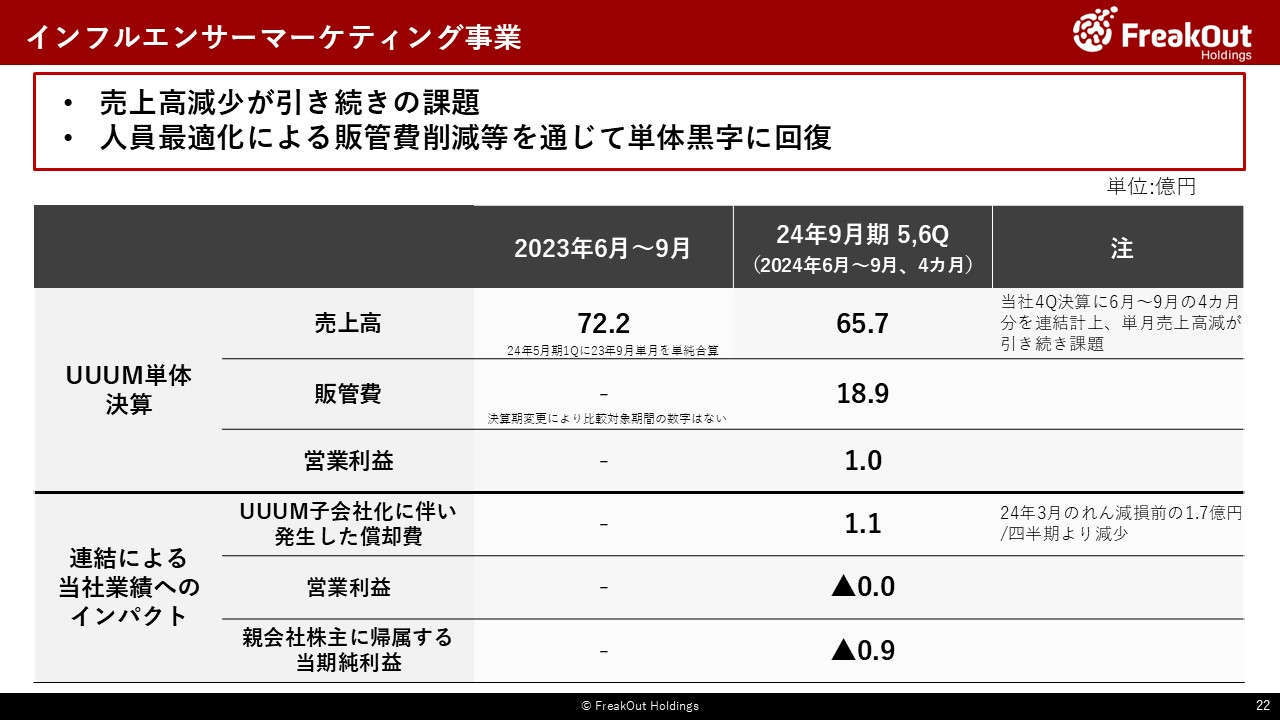

最後に、今期からPL連結を開始したUUUMです。当社への業績寄与は今期からのため、過去の推移等は同社のIR資料をご参照ください。また、11月14日公表のとおりの状況ですので、成否に影響を与える可能性があることから、当社としてのコメントは控えさせていただきます。

1点だけ補足として、今回の数字については決算期の変更によって、4か月分の数字を取り込んでおります。