2023年9月期 第2四半期 決算説明資料

2023.04.28

続けて2023年9月期第2四半期決算の概要について説明いたします。

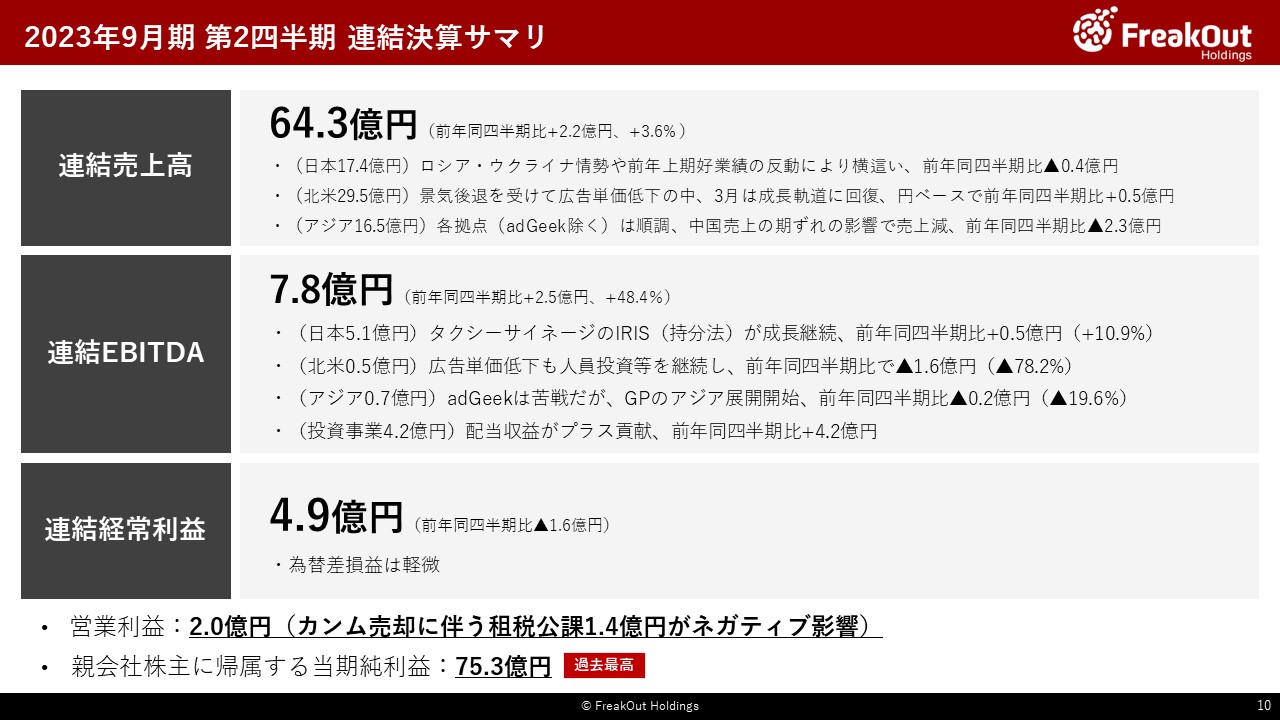

この第2四半期は、売上高64.3億円、EBITDA7.8億円、経常利益4.9億円、営業利益2.0億円、親会社株主に帰属する当期純利益(以下最終利益)75.3億円となりました。

エグゼクティブサマリでお伝えのとおり、売上高、EBITDAが前年同四半期比と比較して、それぞれ3.6%、48.4%の成長となっています。

全体としては、北米とadGeekがかなり苦戦し、日本とアジアが堅調、投資事業が収益貢献した結果として全体数字は非常にポジティブに着地しました。

経常利益以下については、今回は為替差損益の影響は大きく発生していませんが、カンムの売却に伴う特別利益が108億円程度発生しています。ここから法人税等が控除されていますが、最終利益(親会社株主に帰属する当期純利益)は75.3億円と過去最高を大幅に更新しています。

各事業の詳細は後ほどの事業パートをご覧ください。

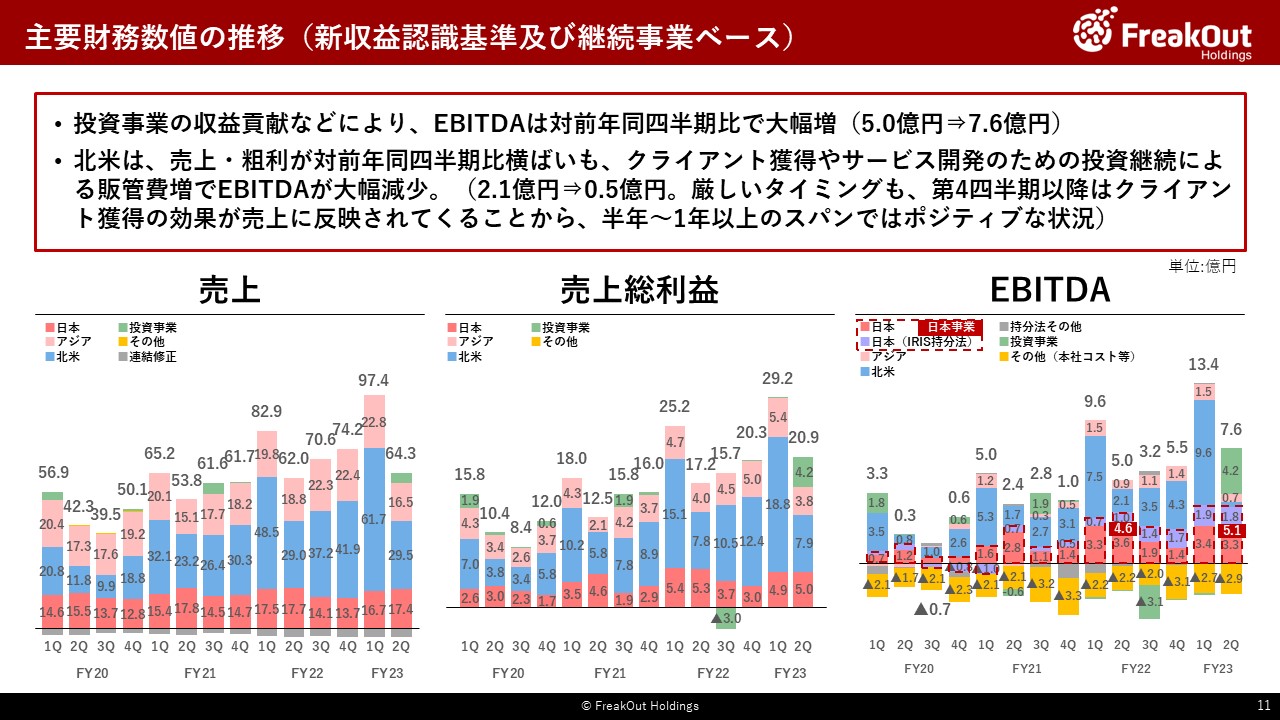

四半期の推移はこちらです。

先ほどお伝えのとおり、第2四半期は年末の広告需要期の反動や春節の影響で、海外の売上が大きく落ちる四半期であり、例年もっとも苦戦する四半期です。

売上については、この季節性の影響を受けて第1四半期から1/3程度減少し、64.3億円となりました。また、EBITDAについても投資事業により4.2億円程度の加算がありましたが、第1四半期の13.4億円からは40%程度減少して7.6億円で着地しています。

一方で、対前年同四半期比では、投資事業の収益貢献などにより、EBITDAベースで前年同四半期の5.0億円から大幅増の7.6億円となっています。

特に、今回北米の景気後退の影響を強く受けたこともあり、投資事業がなければ前年同四半期比で売上、売上総利益、EBITDAが減少しています。この点についてはご不安を感じられるかもしれませんが、先ほどお伝えのとおり、第4四半期以降はクライアント獲得の効果が売上にダイレクトに反映されてくることから、半年~1年ほどのスパンで考えれば当社はポジティブな状況です。むしろ、こういった事業が厳しいタイミングでも投資事業の収益を通じて、市場にコミットした利益目標を作れる、達成できるという点で、グループとしての底力がついているとご理解ください。

事業別の詳細については、後ほど各事業のスライドでご説明いたします。

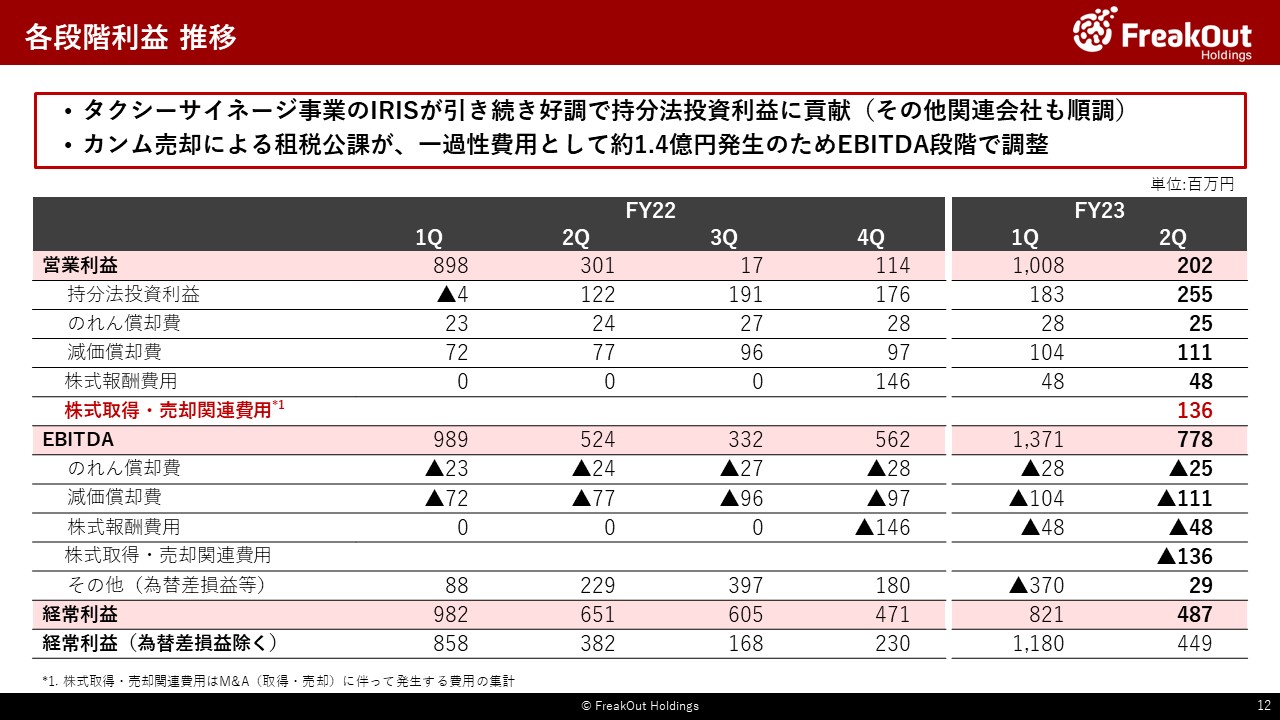

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。

主なトピックとしては、IRISの持分法投資利益による収益が安定しているほか、その他の関連会社も順調に収益貢献しており、合計で2.55億円の持分法投資利益となっています。

また、エグゼクティブサマリでお伝えのとおり、今回株式取得・売却関連費用1.4億円をEBITDAの調整項目として追加しています。これは、カンムの売却によって発生した事業税(販管費の租税公課)ですが、調整を加えない場合、特別利益にしか貢献しないカンムの売却で、当社の業績評価指標であるEBITDAが悪化するというよくわからない状況が生じることになります。そのため、指標であるEBITDAを歪めないよう、今回は計算式からこの株式取得・売却関連費用を除外しております。

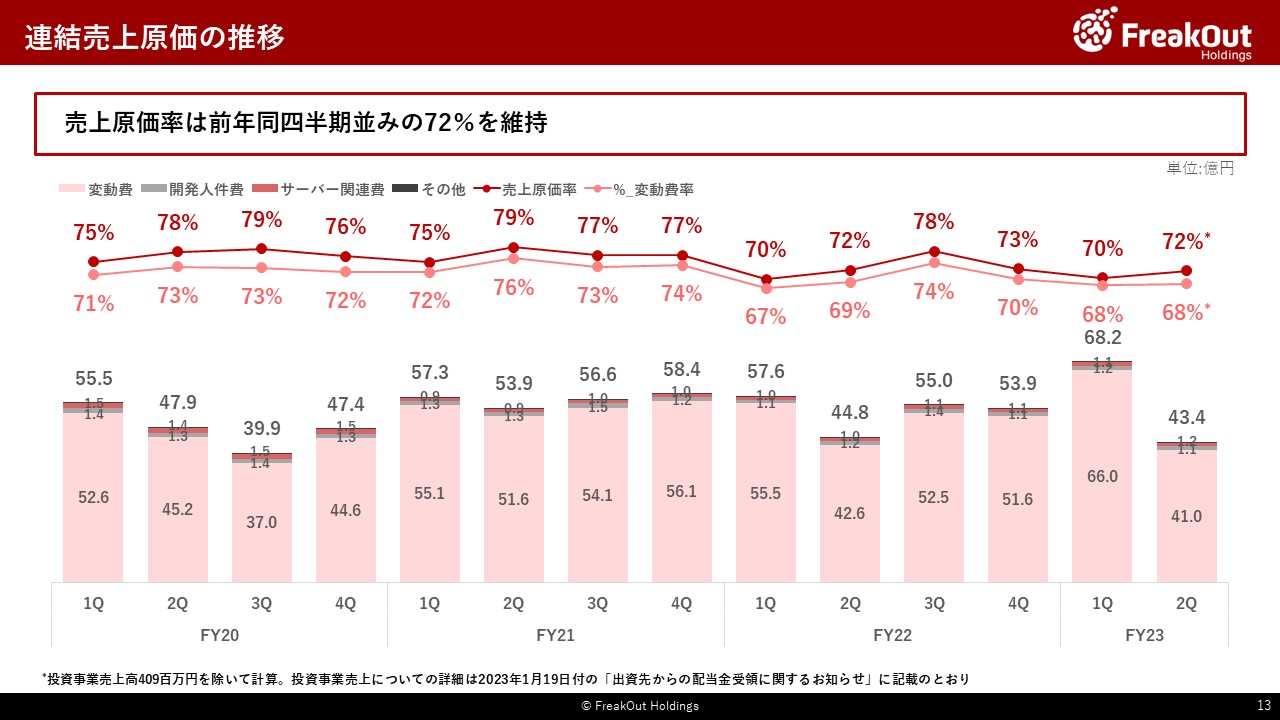

連結売上原価の推移は、こちらのとおりです。今回投資事業によって全体の売上原価率がかなり押し下げられていまして、グラフ上調整をしています。投資事業の収益がなければ、第2四半期の原価率は72%、変動費率は68%ということで、概ね例年並みとなっています。

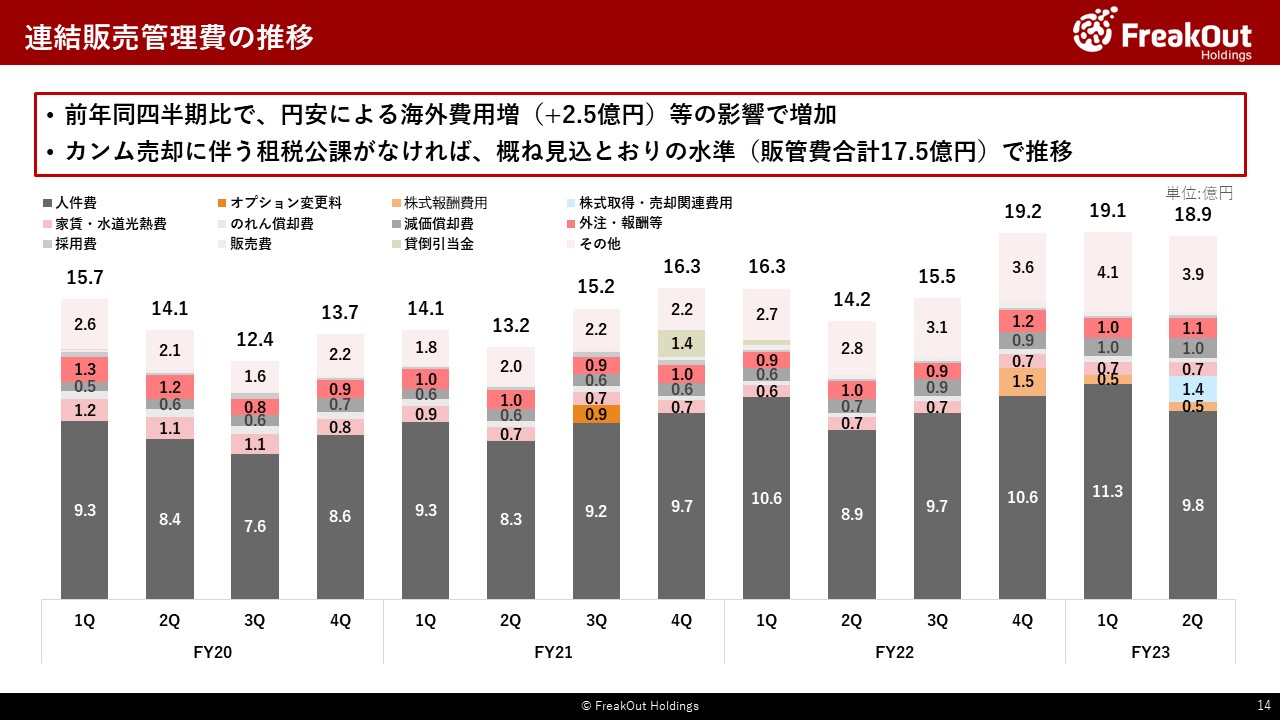

続けて、連結販売管理費の推移についてです。

前年同四半期の14.2億円から18.9億円ということで、4.7億円程度増加しています。

内容としては、お伝えのカンム株式売却に伴う関連費用が1.4億円に加えて、第1四半期に引き続きの北米事業での広告impression増による変動費増と為替影響による海外事業での各コスト増が2.5億円程度となります。

前回の決算説明の中で、第2四半期以降については、為替がそれほど大きく変動しない限りは概ね17億円後半から18億円前後の水準で推移していく見込とお伝えしました。今回この突発的な株式取得・売却関連費用がなければ、17.5億円で着地していましたので、当初見込みとおりの着地となっています。

人員数の推移はこちらのとおりとなります。市場環境が厳しい北米ですが、お伝えのとおりクライアント拡大やプロダクト開発を止めるべきではないことから、FY24以降の成長に向けた採用を止めることなく積極的に行っています。

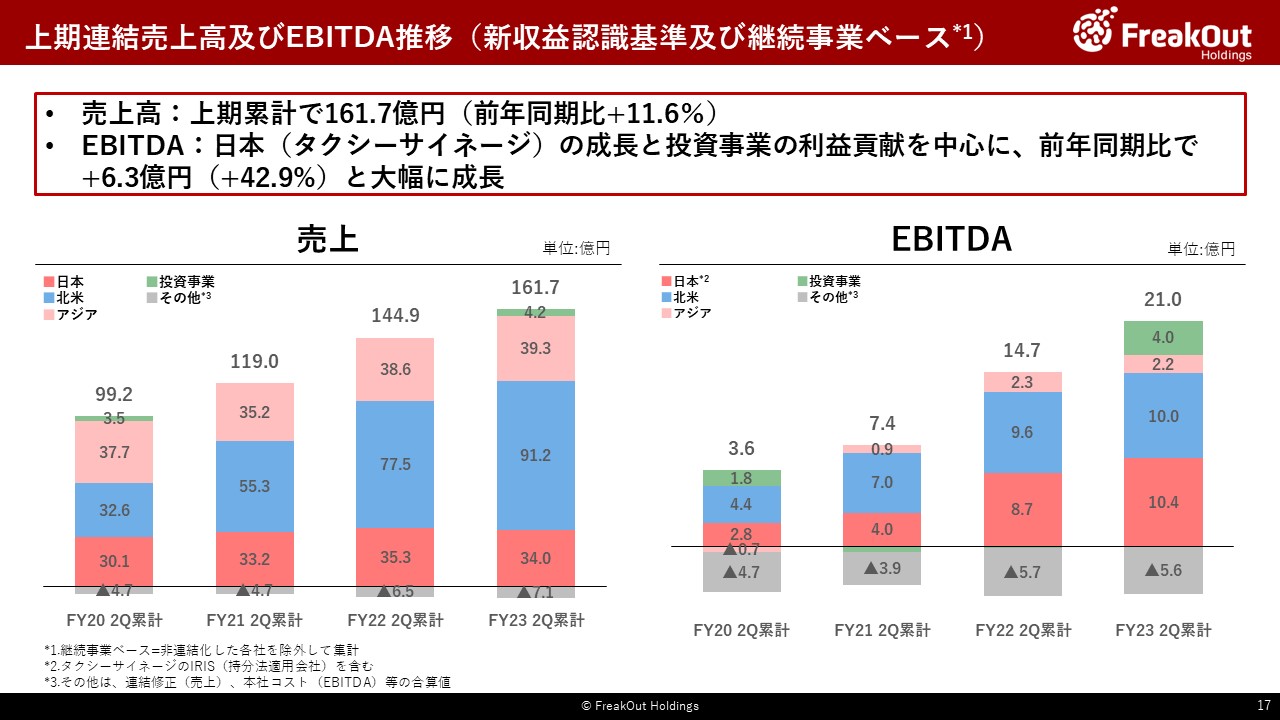

2023年9月期の上期のサマリはこちらです。

連結売上高161.7億円、EBITDA21.5億円で着地しています。売上高の成長率が11.6%、EBITDAの成長率が42%となっています。経常利益については為替差損益の影響で減益となっていますが、為替の影響を除けば昨年度の12.4億円から今年度の16.3億円と31.3%の成長を継続しています。また、親会社株主に帰属する当期純利益はカンム売却の影響もあり、過去最高を大幅に更新しています。

上期の売上、EBITDAの推移がこちらです。

第1四半期の貯金がかなりあることもあり、上期では売上高、EBITDAともに非常に成長しています。EBITDAについては、FY21の7.4億円からFY22の14.7億円、21.0億円と非常に安定した成長を継続しています。