2023年9月期 第2四半期 決算説明資料

2023.04.28

2023年4月28日開催の機関投資家向け決算説明会と同内容のコンテンツを展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成長ドライバーについて簡単に触れさせていただきます。

まず、コーポレートミッションについては、今年度も変わらず「人に人らしい仕事を。」を掲げています。

我々は創業以来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで、生まれた時間を人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

特に直近では、Generative AIを中心とするAI技術の躍進によって、企業のデジタル変革がフォーカスされています。また、それによって今までの人の仕事が奪われるのではないか、という問題提起が活発になされています。しかし、我々フリークアウトは、AI技術による変革の核心は、単に既存の業務効率を向上させるだけではなく、新たな価値を生み出すことにあると考えています。すなわち、我々が目指すのは、AI技術による効率化で生まれた新しい時間、考え方を元に、今までにない新しい価値を人が作り出す、「人らしい仕事」の創造です。これにより、AI技術の進歩が、仕事を奪われるというネガティブなものではなく、人々にとって希望に満ちたものとなることを願っています。

これからも我々フリークアウトは、「人に人らしい仕事を」をミッションに、AI技術の躍進の波に乗りながらも、人間が持つ創造性や感性を大切にしていきます。それによって、単なる効率化だけでなく、独自の要素や革新的なアイデアを社会に対してもたらすことができるでしょう。フリークアウトは、AI技術を最大限活用しつつ、人間が持つ独自性と共存・共栄する未来を実現することを目指しています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成長させ、企業価値の向上に努めてまいります。

次に当社の主な事業内容はこちらです。

各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告・マーケティング領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

特に、左側の上から4番目のGPについては、日本のみならずアジア、北米を中心にグローバルで展開していくべきプロダクトとして、今後新しい事業の核に育てるべくグローバルで事業を推進しています。

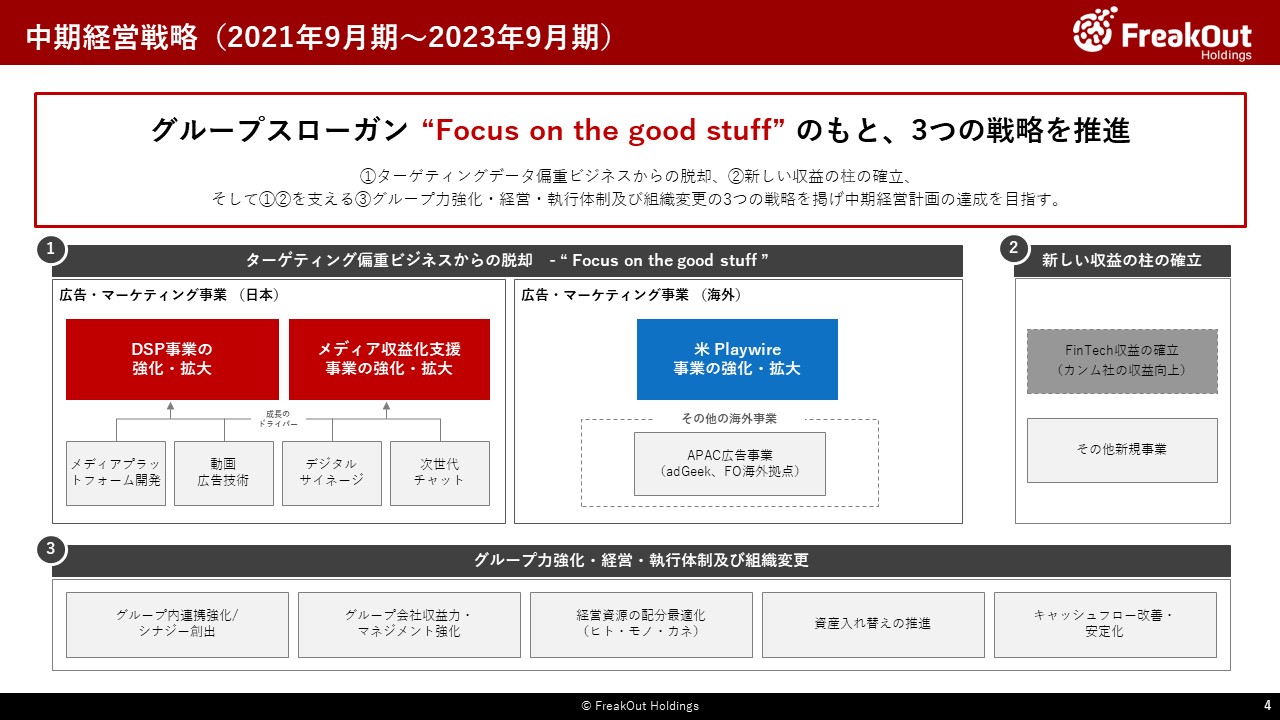

現在、当期を最終年度とする中期経営計画を遂行しています。今後、アドテクノロジーを支えていたターゲティングがますます難しくなっていくことが確実に想定される中で、データ偏重ビジネスからの脱却ということで、Focus on the good stuffというスローガンを掲げて事業を行っております。

このスローガンに基づく成長ドライバーをいくつか掲げておりますが、特にその中でも、国内においてはメディアプラットフォーム開発(動画・Connected TV領域)、海外では北米Playwireを主な成長ドライバーとして掲げてきました。

前者については、プレミアムメディア向けの「Scarlet」を中心に順調に収益貢献しており、動画・Connected TV関連のメディア様向けのプロダクト提供では、当社が日本でナンバー1のテクノロジーベンダーになったと自負しております。また、数字面でご覧のとおり、後者の北米の事業は現在当社の主力となっております。

定量面に加えて、定性面でも当社は中期経営計画の遂行を着実に行っております。

<第2四半期のサマリ(売上・EBITDA)>

主要なTOPICをお伝えします。

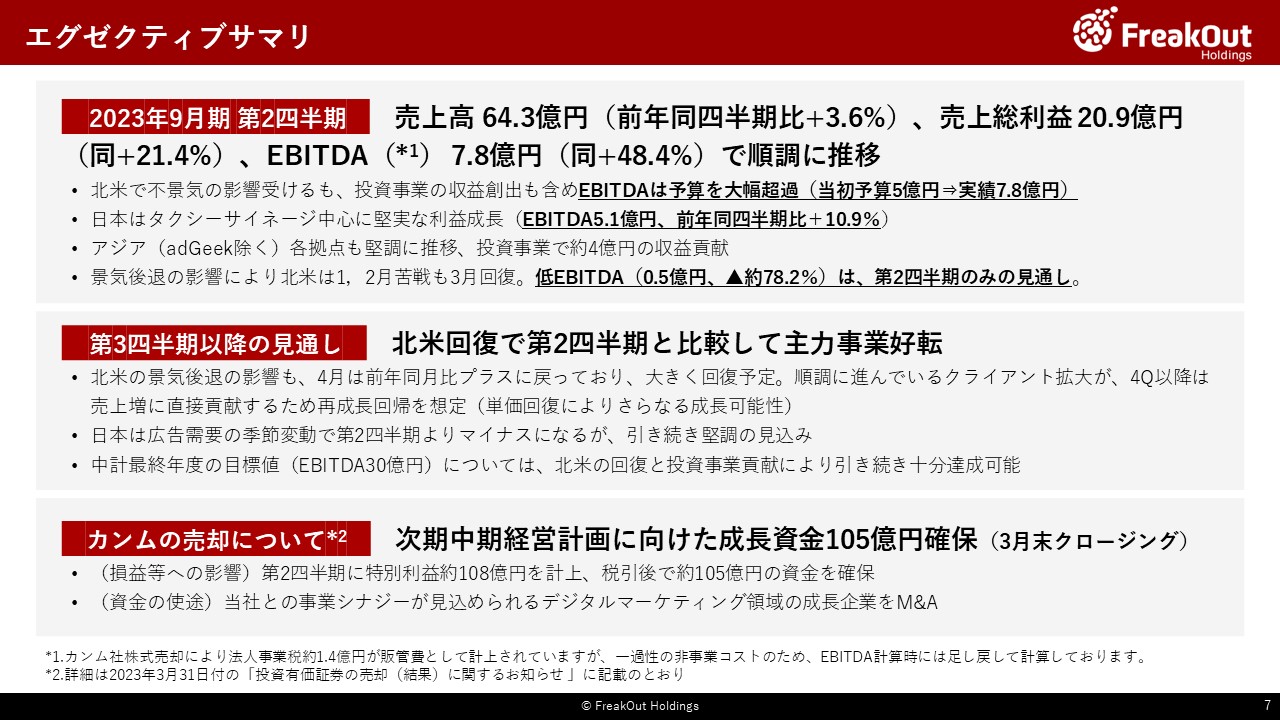

まず通常の季節性として、第2四半期は、年末の広告需要期の反動や春節の影響で海外の売上が大きく落ちる四半期です。そのため、例年もっとも苦戦する四半期ですが、今回は合計として売上高で前年同四半期比3.6%増の64.3億円、売上総利益で前年同四半期比21.4%増の20.9億円、EBITDAで前年同四半期比48.4%増の7.8億円と非常に順調に着地しました。対予算も、売上はビハインドが生じていますが、EBITDAは当初予算では5億円程度で見ていたので、大幅に超過しています。第1四半期に引き続いて、全体数値としては非常に順調です。

今回の四半期決算の意味合いとしては、北米を中心に事業環境が決してよくない中で、短期的な利益を求めてコストカットを実施する選択肢もありました。が、投資事業での収益創出など数字をコントローラブルな状況であったため、利益をある程度作り出しつつ北米での投資も継続して、利益と成長投資の両立を達成しにいった四半期となっております。

一方で、各事業別にはかなりバラつきが生じています。

第2四半期がポジティブ又はニュートラルであった事業は、日本事業とアジア、そして投資事業です。

まず、日本は、売上こそ前年同四半期よりやや落としているものの、景気後退の影響を受けている中でタクシーサイネージのIRISを中心に利益成長を継続しており、EBITDAベースでは5.1億円と前年同四半期の4.6億円から+10.9%の成長を達成しています。

また、アジアについては、adGeekの不調と中国のアプリゲームのリリースタイミングの影響で、売上は前年同四半期比▲12.4%の16.5億円で着地しました。一方でEBITDAについては、adGeekが2年ぶりに赤字となりましたがその他の拠点は順調に利益貢献をしており、前年同四半期比▲0.2億円の0.7億円で着地しています。さらに、今回投資事業で4億円程度の収益を上げていますが、これは投資先からの配当によるものです。

これに対して、景気後退の逆風が顕著になってきた北米では、3月は回復してドルベースでもプラス成長に戻していますが、1月、2月がかなり厳しい四半期でした。そのため円ベースでは+1.6%と小幅ながらも成長を保てているものの、ドルベースではマイナス6.2%のマイナス成長となりました。一方で、FY24以降に向けての成長投資(クライアント獲得、プロダクト開発、組織整備のための人員増等)を止めるべきではないことから、このタイミングで人員増(91名⇒97名)も止めることなく進めています。そのため人件費を中心に固定費が増加しており、EBITDAが前年同四半期の2割程度の0.5億円と苦戦しました。要因と今後の見通しについては、後ほどのSectionで説明します。

<第3四半期以降の見通し>

第3四半期以降については、依然として北米の状況が懸念ではあるものの、3月に引き続き4月も1月、2月と比較すると堅調なので、絶対値で第2四半期のような水準になることはないだろうと見込んでいます。また、広告単価の下落も昨年6月から徐々に発生していたため、対前年同四半期比でのマイナスの影響も第3四半期の後半から第4四半期にかけて徐々に緩和していき、その後は順調なクライアント獲得がダイレクトに収益に貢献していく見込ですので、第4四半期あたりからは再びプラス成長に戻せると考えています。マーケット単価の回復状況についてはより一層の利益成長の可能性があると見込んでいます。

一方、その他の事業では、日本は季節変動でマイナスになるのと投資事業での加算は第3四半期は発生しない見込です。

以上総合すると、第3四半期の全体のEBITDAは第2四半期と比較して、投資事業の貢献がなくなることもあり減少する見通しですが、事業面では北米が回復することもあり、第2四半期と比較すると明るい見通しを持っています。

また、中計最終年度の目標数値(EBITDA30億円)については、想定以上の米国の環境悪化ではありますが、引き続き十分達成可能であると考えています。

<カンムの売却について>

すでに開示のとおり、カンム社の売却が3月末にクロージングしております。

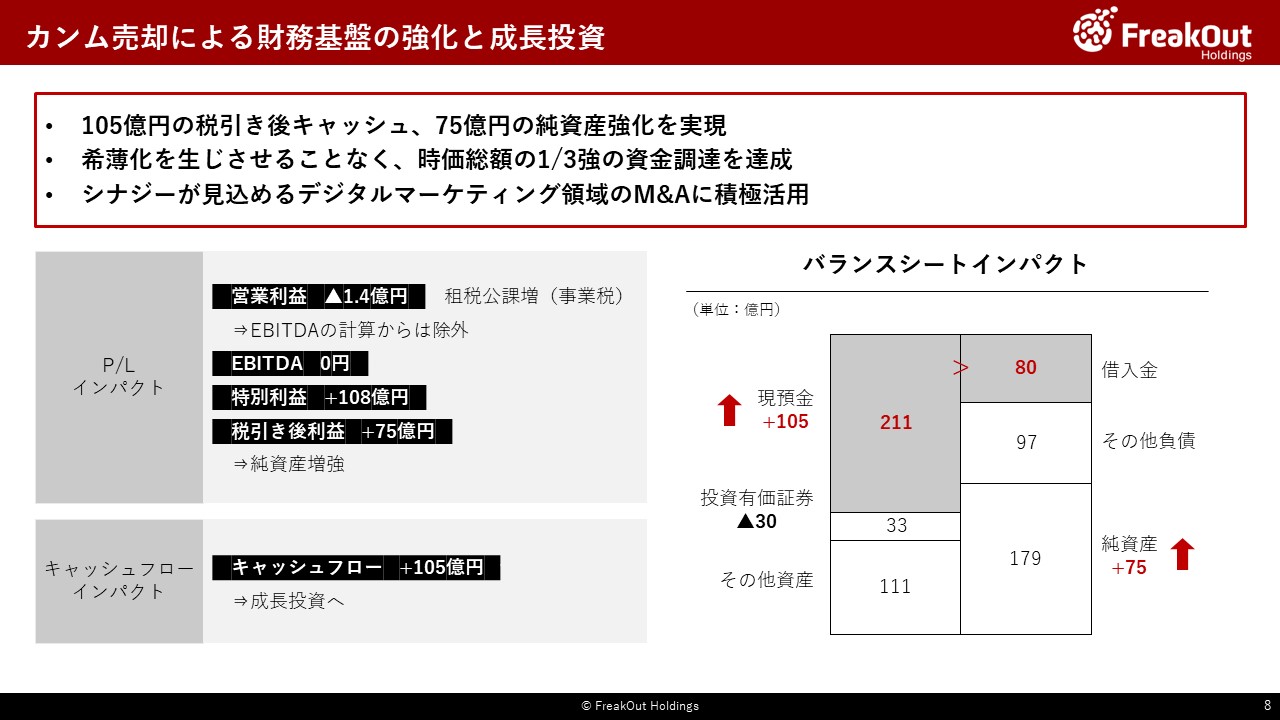

詳細は次のスライドに整理していますが、損益面では特別利益108億円を計上したほか、Cash面でも税引後で約105億円の資金を確保しています。

<カンムの売却について>

基本的には前回の決算説明でお伝えのとおりの内容ですが、特別利益108億円を計上したほか、成長資金としての約105億円の税引後Cashと、75億円の純資産の増強を達成しています。年末に法人税を納付すると、自己資本比率もさらに向上することになります。

この資金は主として、お伝えのとおり、事業シナジーが見込めるデジタルマーケティング領域の企業をグループにお招きするために使うことを予定しています。これによって、次の中計以降の追加的な成長戦略を実現していきます。

なお、若干の補足ですが、カンムの売却によって事業税(販管費の租税公課)が1.4億円発生しており、営業利益をヒットしています。結果、カンムの売却によって特別利益、純利益は大きくプラスになりましたが、営業利益にはマイナスという非常に歪な結果となっています。現行の会計ルール上はやむを得ない処理なのですが、当社の収益力指標が歪むことになるので、EBITDAの計算式からは今回このカンム株式売却に伴う費用を除外しております。