2022年9月期 第1四半期 決算説明資料

2022.2.14

続けて、Section3ということで、今回実施させていただいた業績予想の修正についてお伝えさせていただきます。

<業績予想の修正に至った経緯>

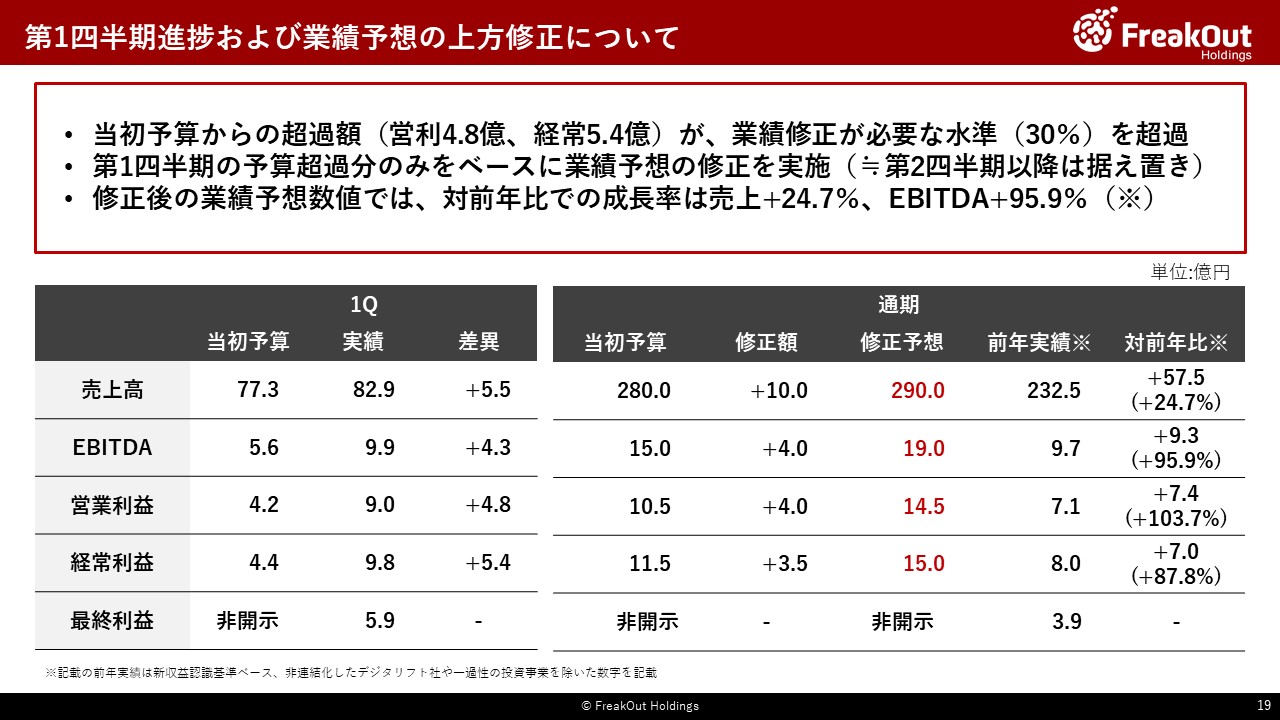

まず、第1四半期の予算と実績との比較がこちらのスライド左側となります。ご覧の通り、売上の乖離幅は5.5億円(+7%程度)と比較的僅少であるものの、各利益が大幅に上振れております。(EBITDA、営業利益、経常利益各4~5億円の上振れ)

事業別の内訳については次のスライドで詳細お伝えしますが、売上と利益との相関関係のみこちらでお伝えすると、特に粗利率が高い事業(国内事業におけるScarlet)が11月から12月にかけて一気に成長したことや、Playwireの取引形態の性質上メディアから求められる売上が一定の基準を越えた場合にレベニューシェア率が一気に上がるケースがありまして、そこが順調に売上が伸び、基準を大幅に越えた結果、追加的なインセンティブが多く発生しました。一方で、売上が伸びなかった事業が、比較的粗利率が低い事業であったことなどもあり、合計してみた場合に売上の乖離以上に各利益が大幅に伸びているという構図となっております。

結果、営業利益、経常利益で業績予想の修正が必要となる、当初通期予算からの上振れ幅30%(営業利益3.15億円、経常利益3.45億円)を、第1四半期時点での上振れ額が越えましたので、今回まだ第1四半期ではありますが業績予想を修正いたしました。

<修正額のロジック>

また、修正額については今回の第1四半期での上振れ額をベースとして、若干丸めた数字で修正しております(経常利益については足元までの為替の動向や一部持分法適用関連会社の状況も加味して、やや修正額を減額おります)。第1四半期の上振れ分については、一過性のものではなく当社の基礎的な収益力に基づくものではありますが、第2四半期以降も新型コロナウイルスの影響や足元の新興市場の株価低迷を受けての有価証券減損リスクなどもありうるため、引き続き油断できない状況であることから、あくまで第1四半期の上振れ分のみの修正としております。当然、追加で上方修正する可能性も年度内でありますので、その場合はしかるべきタイミングで開示いたします。

<修正後の業績予想数字と前年度実績>

業績予想後の数字を新収益認識基準ベースの前年度実績(継続事業のみ)で比較すると、スライド右側のとおりです。売上成長率が25%程度、各事業損益分岐点は越えておりますので、利益段階はEBITDAが+95.9%、営業利益+103.7%、経常利益+87.8%の成長となります。

<中期経営計画との関係>

今回の業績予想の上方修正によって、中期経営計画最終年度の2023年9月期利益目標(EBITDA30億円)を修正する予定はございません。なお、売上については、当初2023年9月期の目線として450億円を示しておりましたが、開示のタイミングから、新収益認識基準の適用など前提となる事項に変動が生じていること、売上を総額計上する事業と純額計上する事業とで各事業のポートフォリオも変更が生じていることなどから、一旦未定とさせていただきます。

続けて、対予算での比較を各事業別に行った内訳です。

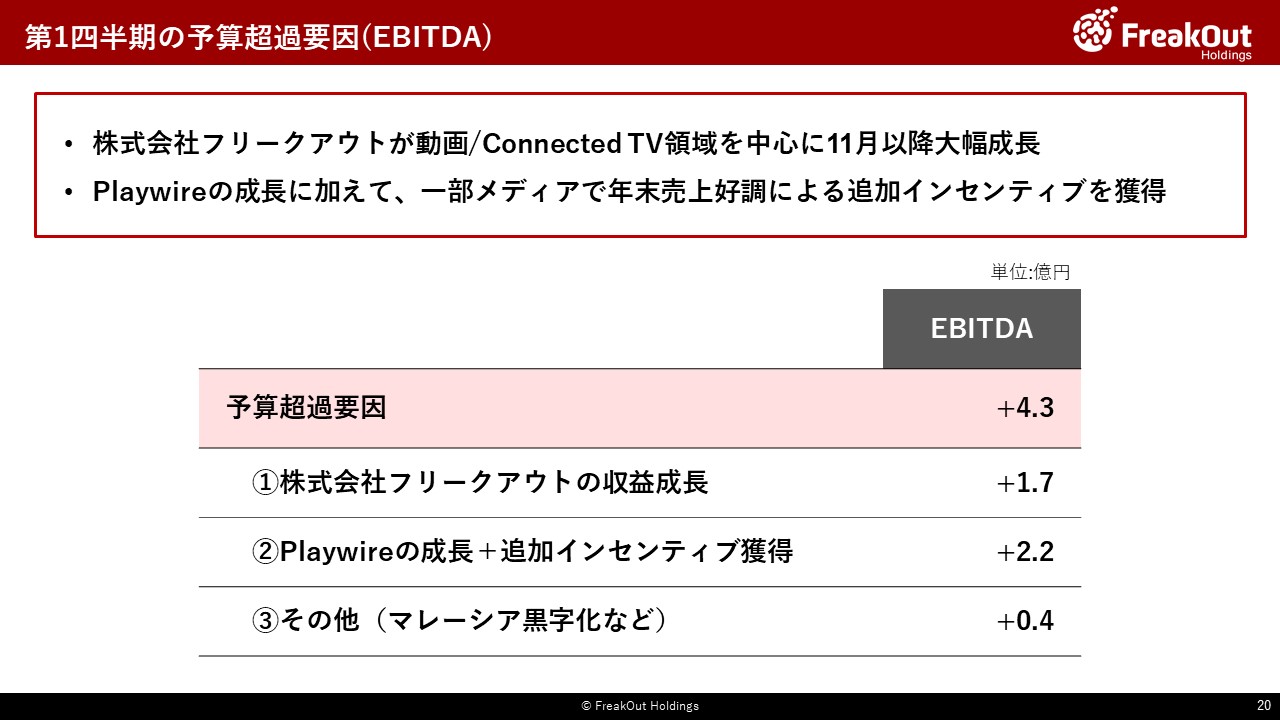

先ほど一部お伝えのとおり、国内事業では株式会社フリークアウトが、11月・12月と非常に順調に成長しました。詳細は後ほど時吉からお伝えしますが、重点領域である動画・Connected TV領域が着実に収益の柱に育ってきております。特にScarletについてはプラットフォーム提供に伴うシステムフィーという収益モデルを取っており、粗利率がほぼ100%となっています。そのため、売上の増加以上に粗利・EBITDA以下の各利益が伸びているという状況です。

また、海外は後ほど竹内からお伝えのとおり、Playwireが非常に順調に推移しております。さらにその他の拠点も金額的に目立つほどではないものの、着実に収益を上げておりまして、グループとしての底力がかなりついてきたという第1四半期の結果となっています。

一方で、今回の業績予想修正は年度が始まってまもない第1四半期ということで、当初業績予想段階で読めなかったのかという当然のご指摘があるかと思いまして、それに対する説明をさせていただきます。こちらについては、今回大きく増収となった要因である、国内の動画・Connected TV領域が当初業績予想を開示した11月からぐっと成長したこと、先にお伝えしたPlaywireの顧客メディアからの追加インセンティブも11月下旬から12月にならなければ金額が確定しないことから、いずれも12月に入るまでなかなか読みにくい事象でありました。そのため、当初の業績予想段階では数字を織り込めず(織り込むべきではなく)、それが今回第1四半期段階で上方修正をするに至った理由です。