2022年9月期 第1四半期 決算説明資料

2022.2.14

それでは、私、永井から2022年9月期第1四半期決算の概要(Section2)、業績予想の修正について(Section3)を説明いたします。

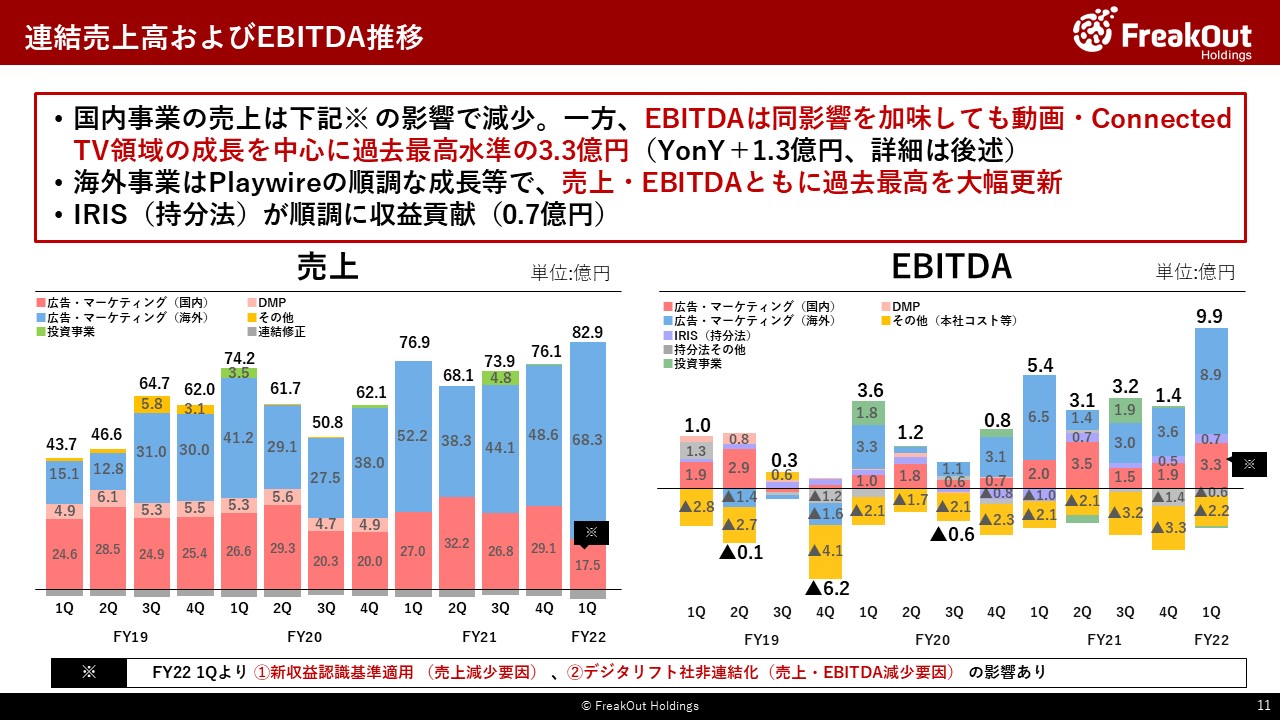

この第1四半期は、売上高82.9億円、EBITDA9.9億円、経常利益9.8億円、営業利益9.0億円、親会社株主に帰属する当期純利益(以下最終利益)5.9億円と、売上及び各段階利益(最終利益を除く)で、過去最高の数字となりました。(なお最終利益については、昨年度第1四半期の6.2億円を更新するには至っておりませんが、昨年度の第1四半期は関係会社株式売却益6.7億円などが発生した影響によるものであり、特殊要因がない正常な数字としては当四半期が過去最高の数字となっております)

推移の方はこちらとなります。

基本的に当社数字の季節性は、海外の広告需要期である第1四半期がもっとも売上・利益ともに好調であり、それが第2四半期に国内が売上・利益がもっともよくなる一方で海外が大きく落ちて、逆に第3四半期は海外がやや回復の一方で国内が落ちるため合計して第2四半期より微増、そして第4四半期に回復していくという流れになっております。

従ってそもそも好調な第1四半期ではありますが、一方で今回は※で記載のとおり、①新収益認識基準の適用、②デジタリフト社の上場に伴う非連結化という、前者は売上、後者は売上・各利益にネガティブな影響を与える事象がありました。そのため、当初予算との比較は後ほど業績予想の修正についてのスライドでお伝えいたしますが、前期と比較してもこの第1四半期は売上・各利益ともに若干苦戦するのではないかということで厳しめに予算を策定しておりました。

しかし、国内・海外ともに11月中旬段階で策定した予算を大幅に上回る形で11月後半から12月にかけて着地したため、第1四半期の段階ではありますが、今回業績予想を修正することとしました。

この要因については後ほど各管掌取締役から説明いたしますので、私からは概要のみとなりますが、国内では重点領域である動画・Connected TV領域の事業が特に利益面において大きく貢献し、収益の新しい柱となりつつあります(なお、合計売上が大幅に落ちている要因については次のスライドでお伝えします)。また、海外もPlaywireが引き続き非常に順調に成長しております。第1四半期は対前年比50%超の売上成長率となりました。さらに、アジア太平洋エリアの海外フリークアウト子会社も順調に成長しており、今回は広告需要期である第1四半期ではあったとはいえ、各事業拠点順調に着地いたしました。特に、収益化に時間を要していたマレーシアも、足元単月で10百万円を越える利益が安定して計上されるようになってきており、インドネシア、台湾、中国に続く収益拠点として今後も収益貢献を見込んでおります。

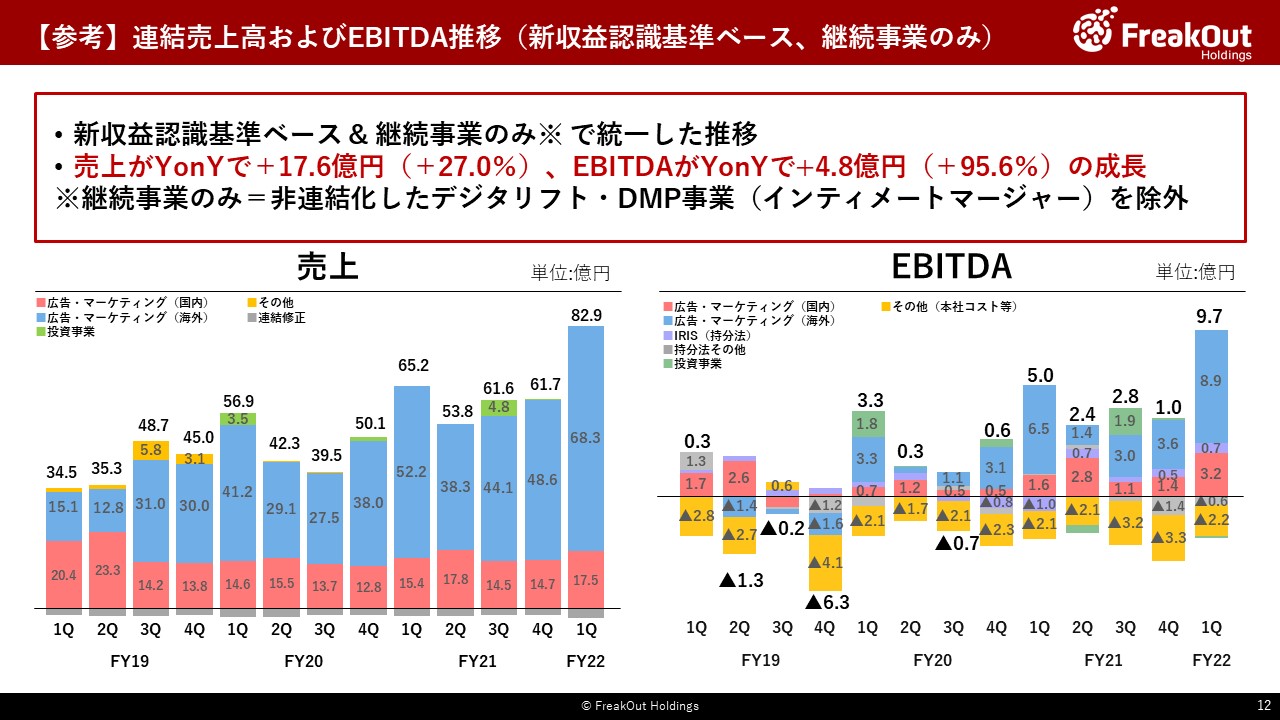

次に、先ほどお伝えした今回の対前年、前四半期比較で特殊要因となる、新収益認識基準の適用、デジタリフト社の上場に伴う非連結子会社化(前者は売上、後者は売上・各段階利益)の影響について、整理した資料がこちらです。当該影響を除外した、継続する事業のみでの推移を取った資料となります。

海外にはほぼ影響がないので、国内だけを見ていただきたいのですが、御覧のとおり、継続事業のみを新収益認識基準ベースで比較した場合には、売上も大きく成長はしていないものの(LINEとの取引が好調であったころにはまだ届かないものの)、前年比で+14%程度と堅調に成長しております(15.4億円→17.5億円)。一方で、EBITDAについては、前年の1.6億円から3.2億円へと、大幅に成長しています。この大きな要因である動画・Connected TV領域の貢献については後ほどお伝えいたしますが、EBITDAベースで当社の国内事業の成長を牽引する事業へとなってきております。

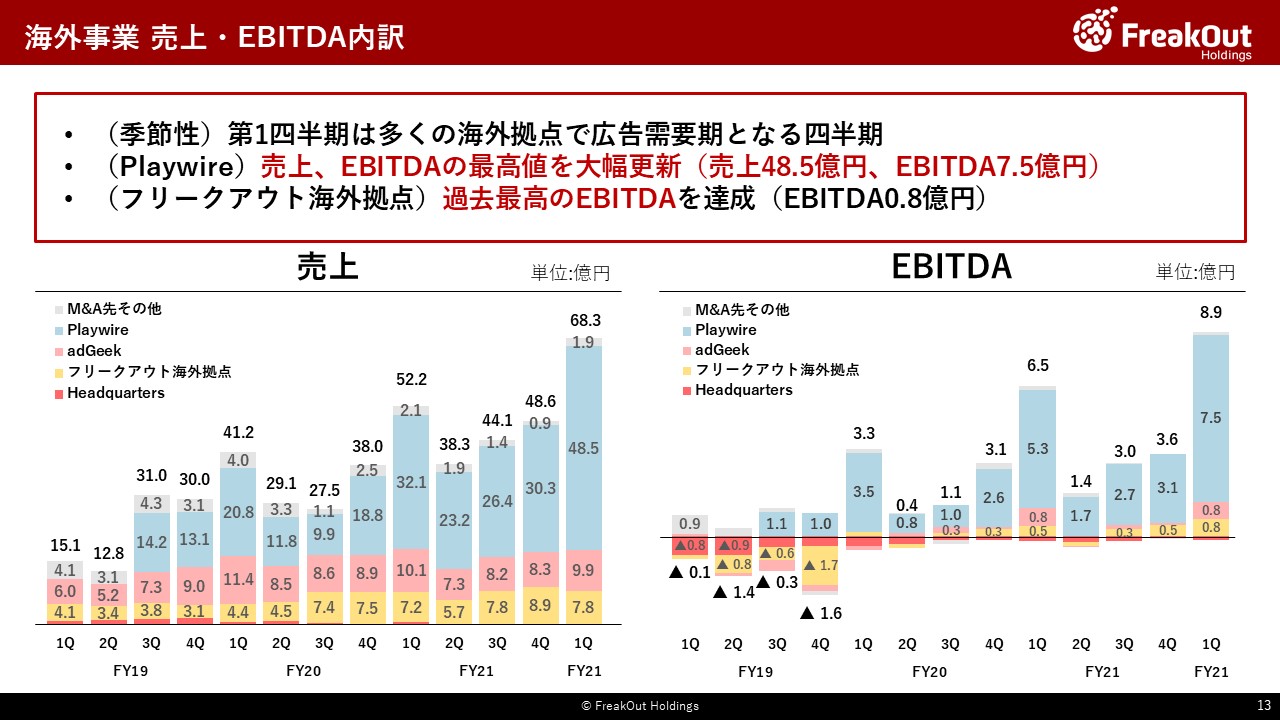

海外事業のみを切り出した推移については、こちらのとおりです。後ほど各管掌から説明をいたしますが、先ほどお伝えのとおり、Playwireが売上でYonY+50%超と大きく成長したほか、adGeekや他の海外拠点についても順調に収益貢献しており、売上・EBITDAいずれも過去最高の数字を大幅に更新しております。

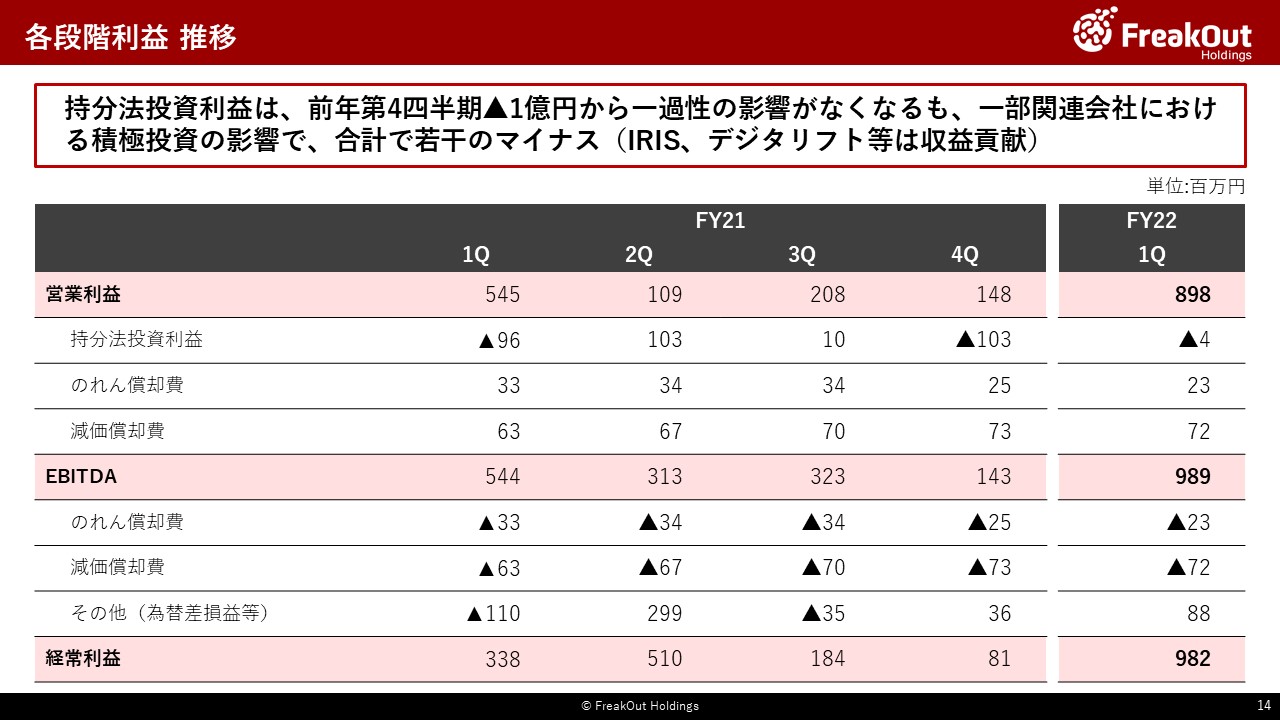

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。

持分法投資利益について若干補足いたしますと、前回の21年9月期第4四半期の決算説明の中で、一部関連会社での投資、減損処理による持分法への影響が一過性のものとして▲1.6億円程度発生しており、結果赤字となったという説明をいたしました。今回はそのうち、減損処理による影響が解消されておりまして、収益貢献している各社(持分法投資利益の順にIRIS、デジタリフト、インティメート・マージャー、Thrive(旧EMC)、SilverPush、計1億円程度)と、その他の会社(計▲1億円程度)の損益を合算した結果として、若干の赤字で着地いたしました。

微妙なタイミングの会社もあり、持分法投資利益全体として第2四半期以降の業績に与える影響については現時点では明確にお伝えはできないのですが、第1四半期から第2四半期にかけては、IRIS、デジタリフトをはじめ国内が広告需要期に入り順調な一方で、海外が年末の反動で大きく落ち込む傾向が強いため、第2四半期以降も特殊な要因がなければ概ね今回と近しい水準で推移するものと見ております。

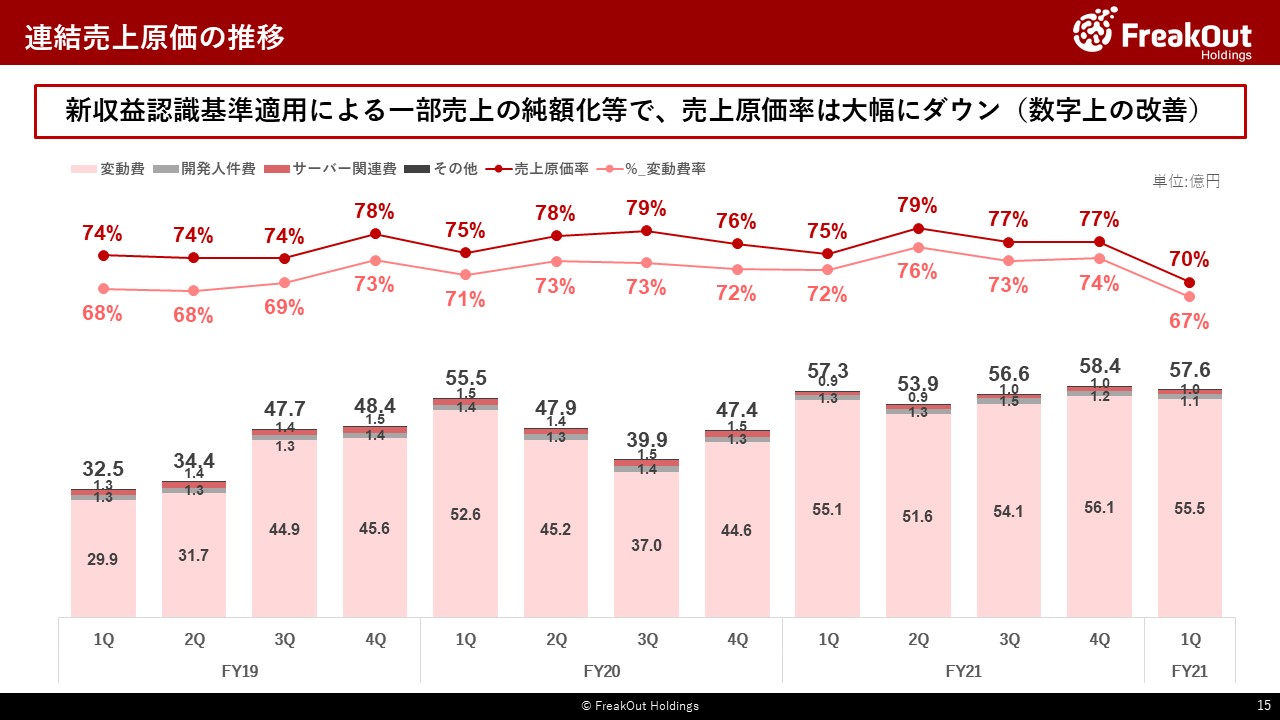

連結売上原価の推移については、こちらのとおりです。今回、連結売上原価率が対前四半期比で77%から70%と7%程度改善されています。

しかし、スライド上部に記載させていただいているとおり、その要因としては、新収益認識基準適用によって一部の売上(8億円程度)がグロスからネットに変わった影響が主なものであり、実態面で大きな改善があったわけではなくあくまで数字上の改善であるという点は、補足させていただきます。

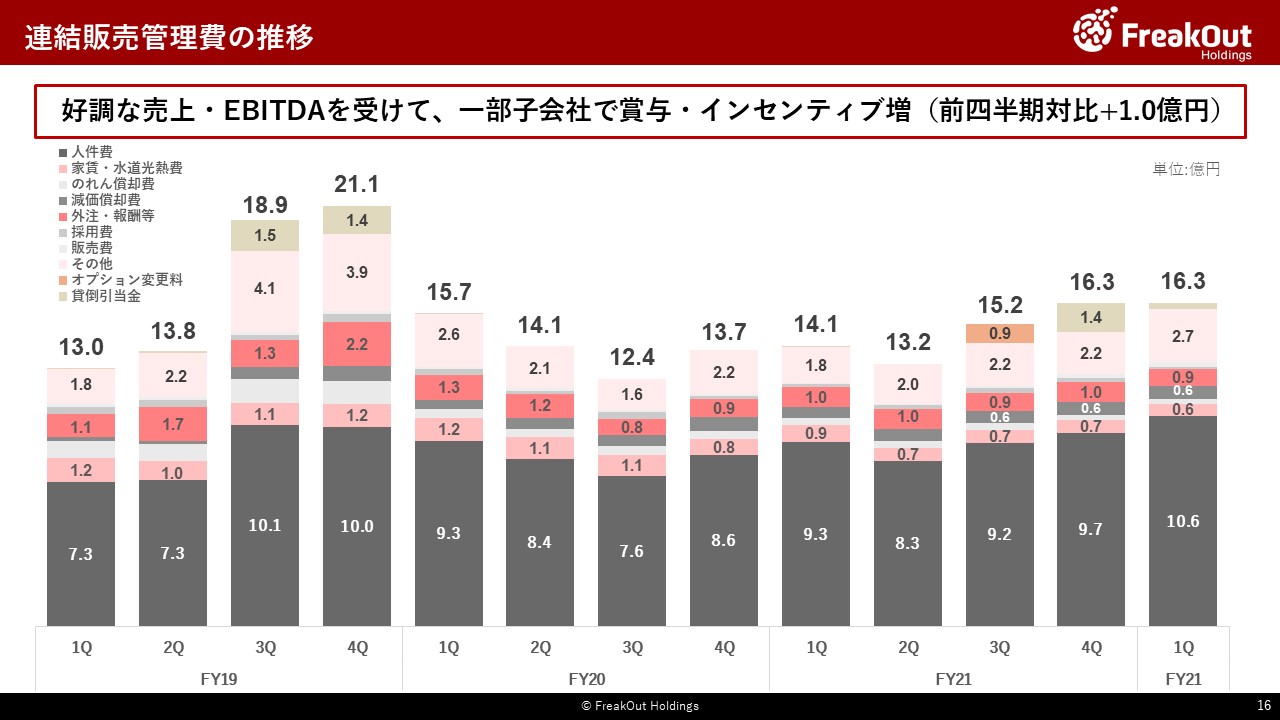

続けて、連結販売管理費の推移についてです。

前々回(21年9月期第3四半期)、前回(同第4四半期)と、それぞれオプション変更料、貸倒引当金繰入等の一過性の費用が増加しておりました。今回はそういった一過性の費用は発生しておりませんが、好調な売上・業績を反映する形で賞与・インセンティブ(コミッション)が一部子会社で増加した結果、人件費が多く計上されております。BSで役員賞与引当金が、前期末から0.9億円程度増加しておりますが、これも業績好調なPlaywireに関わる賞与となっております。人件費については、第2四半期、第3四半期は鎮静化して、業績次第ではありますが、概ね10億円弱前後の水準で推移する見通しです。