2022年9月期 第1四半期 決算説明資料

2022.2.14

2022年2月14日開催の機関投資家向け決算説明会と同内容のコンテンツを展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成長ドライバーについて簡単に触れさせていただきます。

内容としては、事業内容にGPを追加したことを除いて、前回21年9月期の期末決算から変更はございません。GPについては後ほどエグゼクティブサマリのあとにご説明いたします。

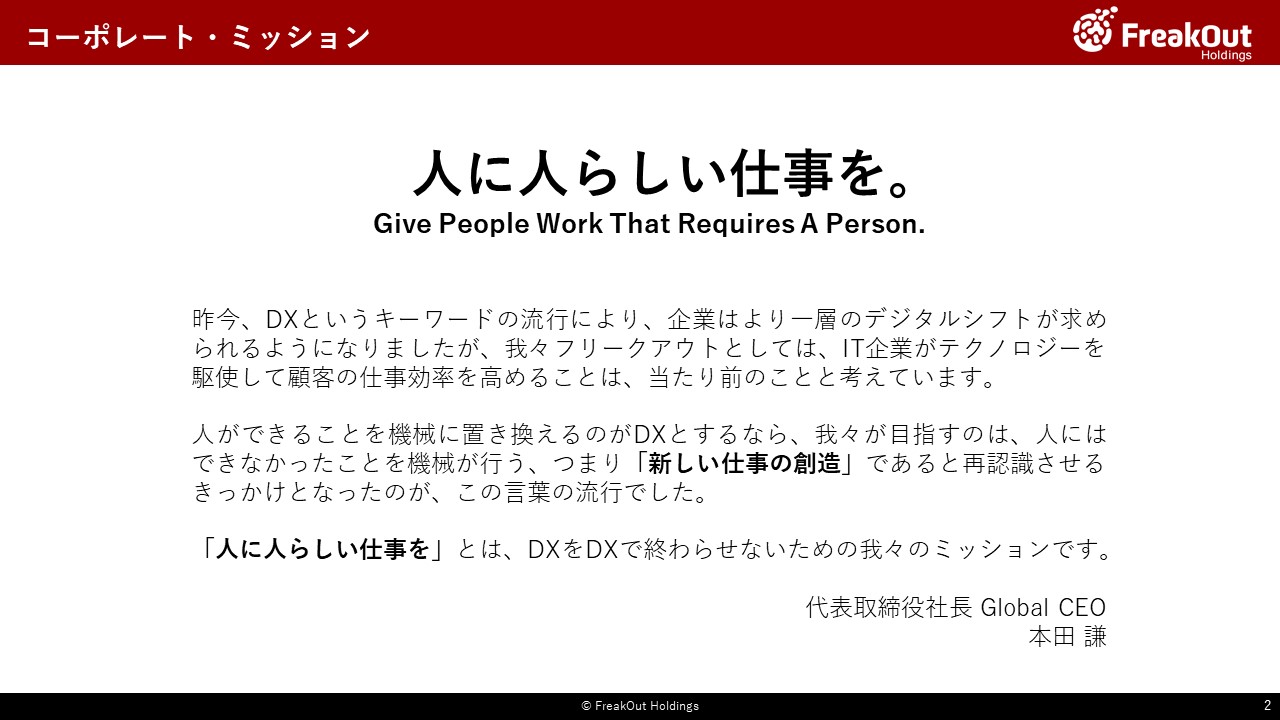

まず、コーポレートミッションについては「人に人らしい仕事を。」を掲げています。

我々は創業以来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで、生まれた時間を人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

この数年、AIやDXというワードがバズワードとしてもてはやされてきましたが、当社の事業は、そういった流行りもののワードからは明確に一線を引いております。もちろん、プロダクトの改善には機械学習を駆使するのは当然ですし、当社の例えばDSPは広告枠の超高速自動買付という点でDXそのものです。

しかし、我々が果たすべきミッションはそういった流行ものの言葉に従うことではなく、人間にとってより根源的なものであるべきであり、そして、それが「人に人らしい仕事を。」という言葉に集約されていると考えています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成長させ、企業価値の向上に努めてまいります。

次に当社の主な事業内容はこちらです。

各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告・マーケティング領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

この中で、「New」ということで、GPという事業を記載しております。後ほどエグゼクティブサマリのあとに事業の概要を説明いたしますが、動画のコンテクスチュアルターゲティング(=動画の文脈・意図を解釈し、それに基づくターゲティング)の技術を活用して、YouTubeの広告枠をブランドセーフティに、より高い精度で買い付けるためのサービスです。

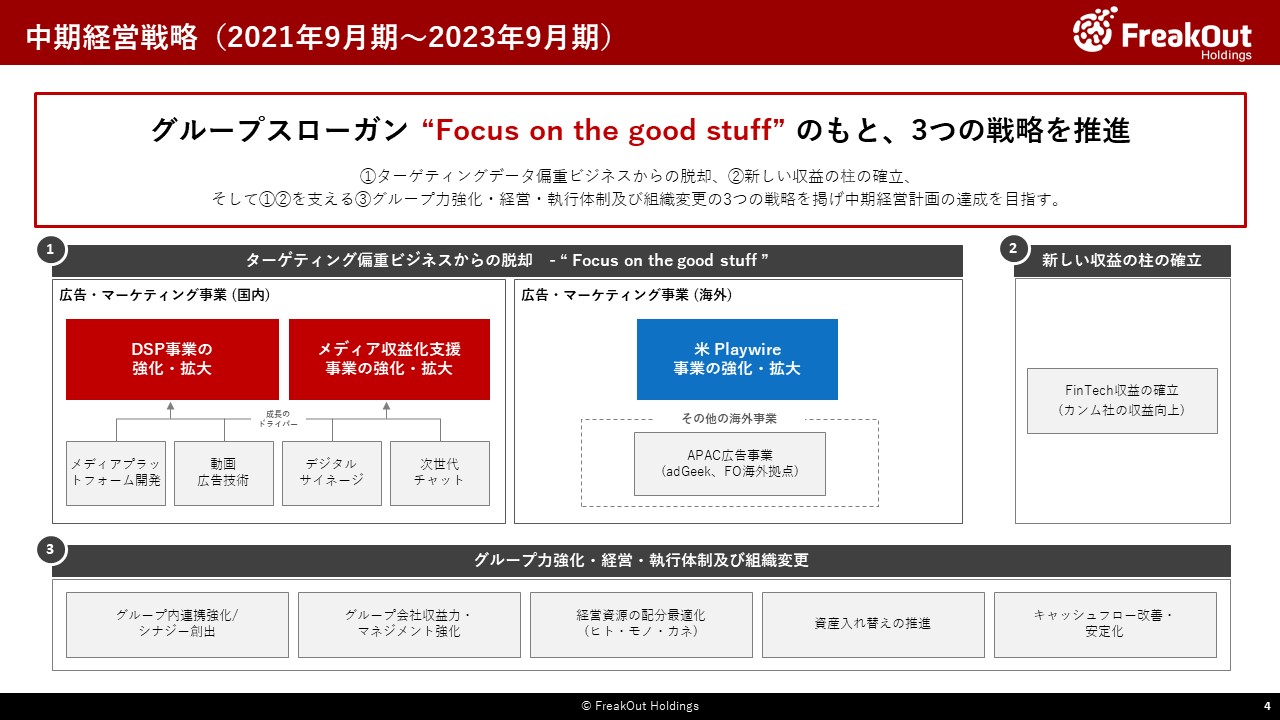

現在、2021年9月期から2023年9月期を最終年度とする中期経営計画を立案・公表し、遂行しています。今後、アドテクノロジーを支えていたターゲティングがますます難しくなっていくことが確実に想定される中で、データ偏重ビジネスからの脱却ということで、「Focus on the good stuff」というスローガンを掲げております。

このスローガンに基づく成長ドライバーをいくつか掲げておりますが、特にその中でも、国内においてはメディアプラットフォーム開発(動画・Connected TV領域)、海外では北米のPlaywireが主な成長ドライバーになると見込んでおります。

前者については、プレミアムメディア向けのサービスということで、昨年「Scarlet」というプロダクトをリリース(Red for Publishersからのリブランディング)いたしました。動画・Connected TV関連のメディア様向けのプロダクト提供では、当社が日本でナンバー1のテクノロジーベンダーであると自負しております。

各事業の詳細については、後ほど各管掌取締役からご説明申し上げます。

それでは2022年9月期の第1四半期決算について、サマリを私、本田よりお伝えさせていただきます。

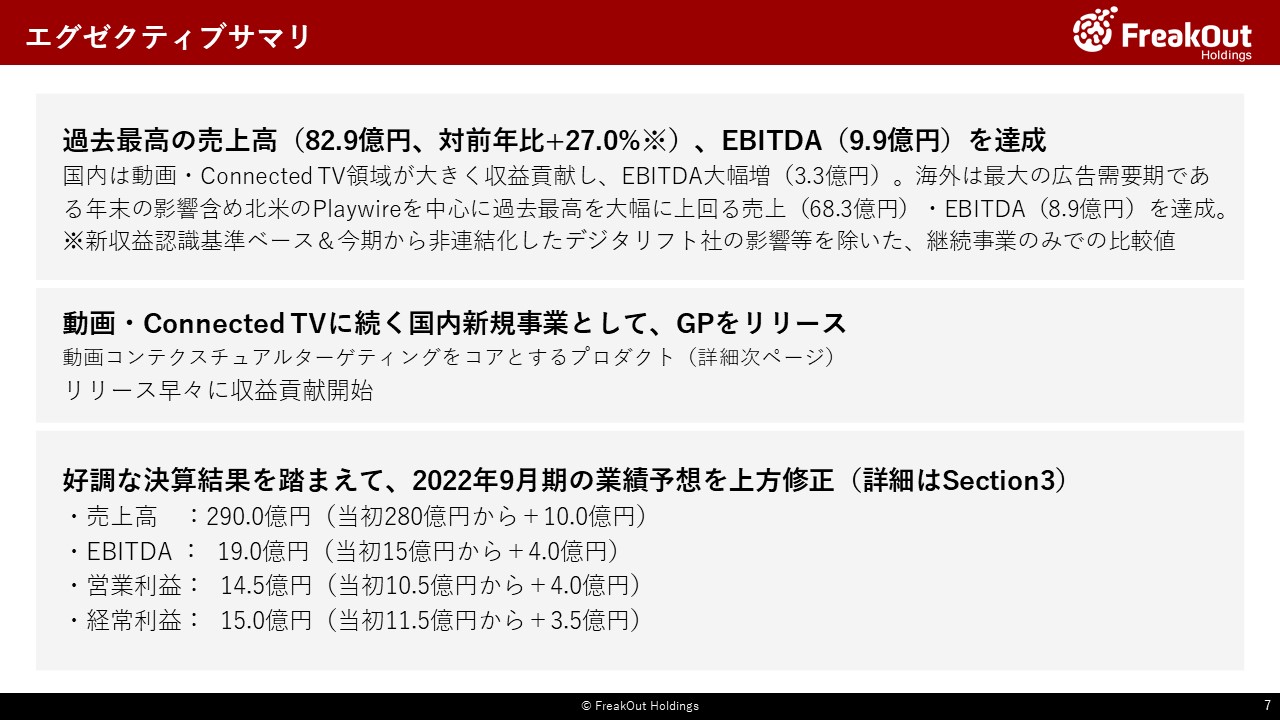

まず第1四半期は、売上高82.9億円、EBITDA 9.9億円、各段階利益についても営業利益9.0億円、経常利益9.8億円、親会社株主に帰属する当期純利益5.9億円と、売上、EBITDA、営業利益・経常利益で過去最高額で着地しました。特に売上については、後ほど永井から説明いたしますが、今回から収益認識基準が変更となり、マイナス8億円程度の影響を受けつつの過去最高額ということで、非常に強く成長しました。

従前ご説明のとおり、第1四半期は、Playwireの北米を含む海外の多くの拠点で広告需要期となり、全社としてももっとも数字がよい四半期です。そのため、今回の売上・利益水準がそのまま第2四半期以降も続くわけではありません。しかし、YonYで見ていただきますと、売上も+16.4%の成長(新収益認識基準ベース)、EBITDAも前年の5.4億円から9.9億円へ2倍弱の成長ということで、特に収益性の点で強い成長をお示しできました。

また売上に関しては、新収益認識基準による変動、及び今回から連結対象外となったデジタリフト社の影響を除外した、継続事業のみの成長率(新収益認識基準ベース)は、対前年比+27.0%で成長しております。

個別の事業について、概略をご説明すると以下のような状況です。(詳細は後ほど各管掌から説明いたします)

1.国内事業については、昨年9月にIPOしたデジタリフト社が連結から外れたことによる影響(売上▲7.0億円、EBITDA▲0.8億円)がありましたが、動画・Connected TV領域事業を中心に、株式会社フリークアウトなどのグループ各社が順調に推移いたしました。(売上高 17.5億円、EBITDA 3.3億円)

2.海外事業については、アジア太平洋エリアの一部拠点で新型コロナウイルスの影響が続くものの、広告需要期ということもあり、Playwire、中国法人などが大幅に予算を超過し、全体として過去数字を大幅に超過する売上・EBITDAとなりました。(売上68.3億円、EBITDA8.9億円)

3.持分法適用関連会社各社については、IRISが引き続き順調に持分法投資利益を計上(0.7億円)し、デジタリフト社も堅調に推移(0.2億円)している一方で、一部の関連会社での積極投資が継続しております(▲0.9億円)。その他の関連会社の持分法投資利益と合算して、結果として、持分法投資利益▲4百万円となりました。

上記のとおり各事業が順調に収益貢献した結果、過去最高の売上・営業利益となりました。また、成長ドライバーとしてお伝えしております動画・Connected TV領域、Playwireが順調に成長しており、定性的にも当初戦略に沿った成長となっております。

2023年9月期のEBITDA30億円に向けて、もちろんまだまだ乗り越えないといけないハードルはありますが、中期経営計画の2年目としては非常によい滑り出しになりました。

以上の業績の推移は、当初業績予想段階を大幅に上回る結果となっております。詳細な予算実績の乖離状況については後ほど永井の方から伝えますが、第1四半期の段階で早くも予算実績の超過が、業績予想が必要とされる水準を越えております。また、当然不確定な要因はまだまだあるものの、第2四半期以降も当初予算と比較して大きく崩れる懸念は現時点では特段ないと考えております。そのため、まだ第1四半期決算発表の時点ではありますが、2022年9月期の業績予想を、今回修正させていただきます。

具体的には以下のとおり、売上高は微修正、各段階利益については3.5~4億円修正いたします。

・売上高:290億円(当初予想280億円からプラス10億円)

・EBITDA:19.0億円(当初予想15.0億円からプラス4.0億円)

・営業利益:14.5億円(当初予想10.5億円からプラス4.0億円)

・経常利益:15.0億円(当初予想11.5億円からプラス3.5億円)

我々としては、今回の結果はあくまで第1四半期時点のものですので、第2四半期以降も慢心することなく、修正後の業績予想の達成及び来期の中期計画達成に向けて、引き続き経営に邁進してまいります。

エグゼクティブサマリに続いて、私が管掌する新規事業推進室からの新規事業として、GPを紹介します。

これは動画のコンテクスチュアルターゲティング(=動画の文脈・内容をコンピュータが解釈し、それに基づくターゲティングを行う技術)を活用し、YouTube広告枠を買い付けるサービスです。

当社は、マーケットの拡大が確実なインストリーム広告市場を対象に、動画・Connected TV領域を重要な成長ドライバーとして、この領域の事業に注力しており、新しい収益の柱として、すでに相当の収益貢献を開始しています。

一方で、この領域の中でも大きなビジネスチャンスを持つYouTubeに対してですが、嘗ては当社DSPがYouTubeとRTB接続をして取引をしていた実績がございましたが、2015年に、YouTubeがDSP事業者との取引を止め、Googleが独占的にYouTubeを扱う決定を下して以降は、フリークアウトとしてYouTubeを主力事業として取り扱うことができない状態が続いてました。このため我々フリークアウトが、どのような技術的な関与をもって、クライアントである広告主様の課題を解決するYouTube向けのプロダクトを提供していくのかは、2015年以降の長年の課題となっておりました。

広告主視点から広告媒体としてのYouTubeを見た場合にある大きな課題として、自社の広告の出稿先となる動画コンテンツがあまりに膨大なため、人力で掲載先の内容を確認するのが不可能という課題がありました。

これによって起きることとして、まずはブランドセーフティの問題があります。具体的には、一般ユーザーの投稿動画も多いコンテンツに自社の広告を掲載することで、ブランドイメージを毀損しかねないようなことが起きても、配信先が多すぎるため、それを確認する術がありませんでした。

またブランドセーフティの問題だけでなく、動画コンテンツの内容を解析せずに、動画タイトル・説明文等の文字情報だけで広告掲載枠を決めてしまうと、例えば、目で動画視聴されることが少ない、音楽が流れるだけの動画に大量の広告が配信されてしまうケースがあります。確かにスキップされずに動画広告は流れているが、実際は目で見られていないケースが増えると、当然広告パフォーマンスも低下します。

こういった課題に対処するのがGPです。GPは、従来可能であったYouTube上での一般的なターゲティングに加えて、動画コンテクスチュアルターゲティング技術を用いることで、コンテンツの画像・音声まで解析し、ブランド毀損リスクがある動画をコンピューターが特定し、そのような動画を広告表示の対象から除外することが可能となっています。これによって広告主は、適切な動画の広告枠にのみ広告を配信することができるため、上記の広告主側の課題を解決するプロダクトとなっています。

なお、コンテクスチュアルターゲティングに関していうと、ウェブページの内容を解析するような「テキストベース」のコンテクスチュアルターゲティングの技術は古くから存在し、各社取り組まれている一般的なターゲティング技術であり、私自身もフリークアウト創業以前の2005年頃から、この技術開発に関わってきました。それに対し、単なる静的なウェブページのテキストを対象とするものでなく、YouTubeなどの「動画」の文脈・意図を理解するとなると、格段に技術的な障壁が高くなります。そこが、巨大なマーケットとなったYouTubeに対して、フリークアウトとして挑戦すべき技術的課題がある事業であり、かつ、大きな参入障壁をもった事業となります。

リリース早々からかなりの引き合いを頂いており、今回から収益貢献を開始していますが、すでに大手ブランドの継続的なご利用も始まっており、順調な立ち上がりを見せております。多言語対応の開発も進んでおり、マーケットがYouTubeなため、グローバル展開しやすいこともあり、今後はアジア太平洋、英語圏にも積極的に進出を狙っていくことを予定しております。今後主力になっていくポテンシャルをもったプロダクトとしてご期待ください。