2023年9月期 第3四半期 決算説明資料

2023.08.10

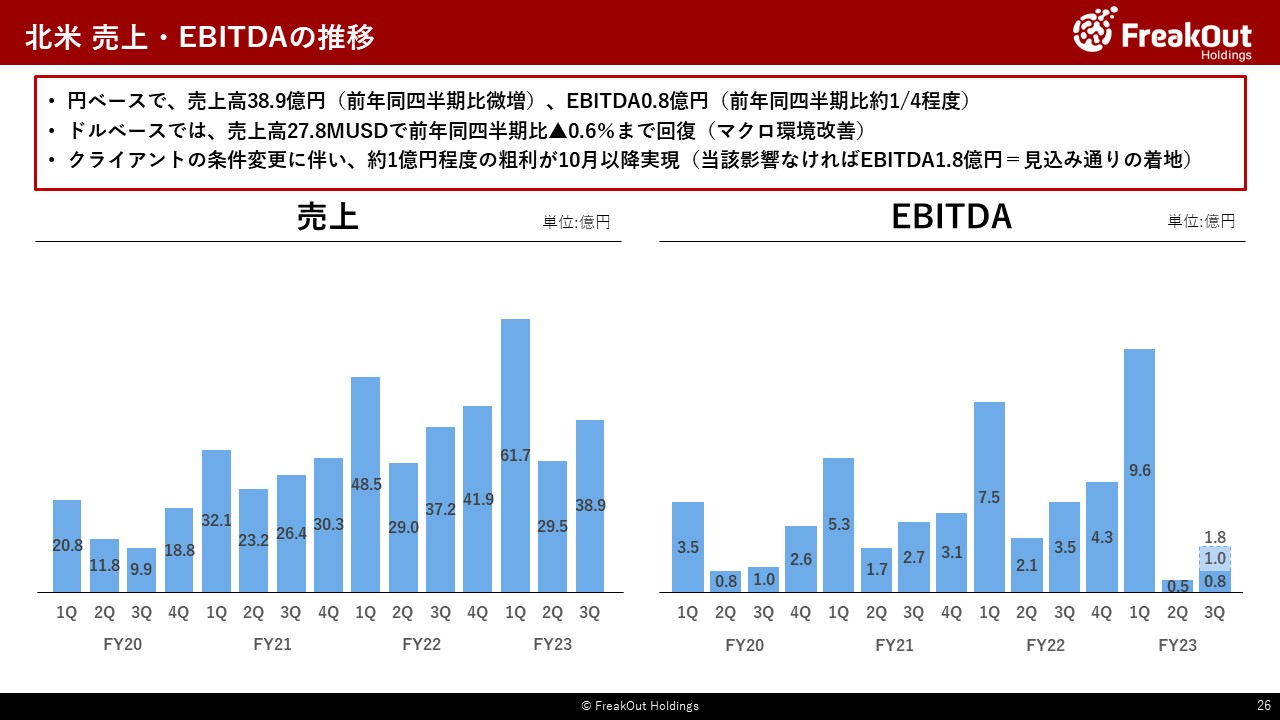

<第3四半期の概要>

北米事業の第3四半期は売上高が前年同四半期とほぼ同額の38.9億円、EBITDAが前年同四半期比1/4程度の0.8億円で着地しています。ドルベースで見ると、売上で対前年同四半期比▲0.6%とほぼ横ばいにまで回復しております。

一方でお伝えのとおり、一部クライアントとの条件変更に伴って、1億円程度の粗利が来年度に回っています。当該影響がなければEBITDA1.8億円ということで、昨年と比較するとまだ足りませんが、第2四半期と比較してかなり回復した四半期であったと考えています。

第2四半期の決算発表時に、第3四半期はEBITDAで1.5億円から2億円で着地するのではないかと見込んでいましたが、ほぼほぼそのとおりの着地となりました。

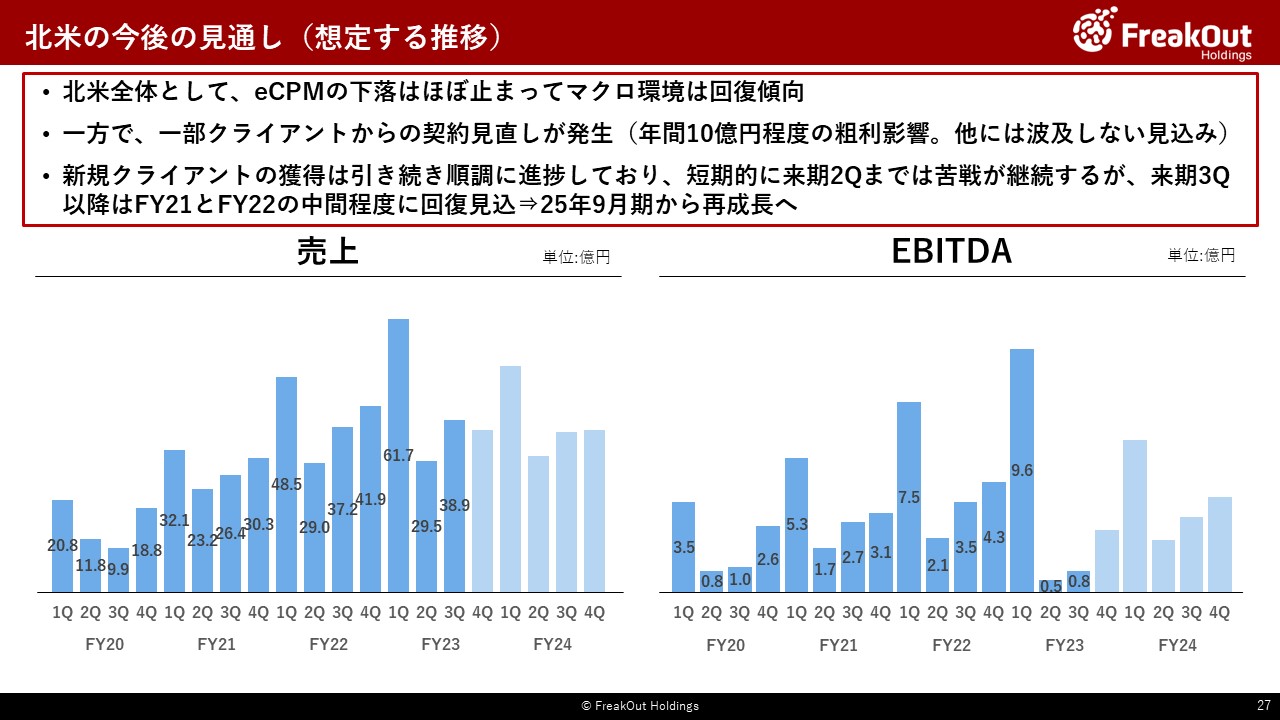

<北米事業の今後の見通し>

足元のマクロ環境では、広告単価の下落はほぼ止まってきました。一方で、DSPの大手の一社であるMediaMathがChapter11を申請するなど、アドテク・メディア関連企業には非常に苦しい市場環境になっています。

また、当社北米事業固有の状況として、2社ほど大手クライアントとの取引が終了しております。これは規模が大きくなりすぎたゆえの内製化、もう1社は大きなメディアグループの中での枠の配分の関係です。いずれも当社の強みであるDirect Sales+プロダクト機能の組み合わせが発揮されていたクライアントではなく、Direct Sales機能を含めたCROのアウトソース機能を提供することでクライアントグリップを強めていく当社戦略からは外れるクライアント群であるのと、前者については内製化できてしまう規模になってしまったこと、後者については当社の問題ではなくクライアントの広告サプライ戦略の一環としての結果であったことから、戦略的・定性的には痛手ではないのですが、短期的・定量的には規模が大きなクライアントでもあり、相応のマイナスが発生いたします。(年間で10億円程度の粗利影響)

一方で、北米事業ではある程度メディアの入れ替わりを想定した事業ポートフォリオを組んでいるため、上記の影響をリカバーできるだけの1月以降のメディア獲得も進捗しています。なので、1年~2年のスパンで見ると、今回の条件変更による追加メディア獲得も含めて深刻な状況ではないのですが、半年程度の短期で見るとマイナスの影響が発生いたします。

具体的には、北米事業のEBITDA水準については、第4四半期が2.5億円程度(前年同第4四半期4.3億円と比較して60%程度)、来年度第1四半期は6億円程度(本年度第1四半期9.6億円と比較して60%程度)と見込んでおります。当初第4四半期は3.5億円から4億円程度、来期第1四半期は今年度並(10億円弱)に戻るだろうと見込んでいましたので、比較して1年程度回復に追加的な時間を要する状況となっています。

以上については、前回決算発表時から状況がネガティブに進行した部分であり、上記クライアントの取引終了もかなり急速に発生しました。なお、追加で取引終了するクライアントもあるのではという懸念を持たれる投資家様もいらっしゃるかもしれませんが、足元そのような動きはありませんし、追加的にこのような大きな影響を及ぼす事象は発生しないだろうと見ております。

繰り返しになりますが、半年程度は追加的に厳しい状況が続きますが、中長期で見ると北米事業も正しい戦略を取って事業を進めております。そのため、1年ほど数字面での停滞が続きますが、そのあとは再び成長軌道に戻していけることを確信しておりますので、ご信頼ください。