2023年9月期 第3四半期 決算説明資料

2023.08.10

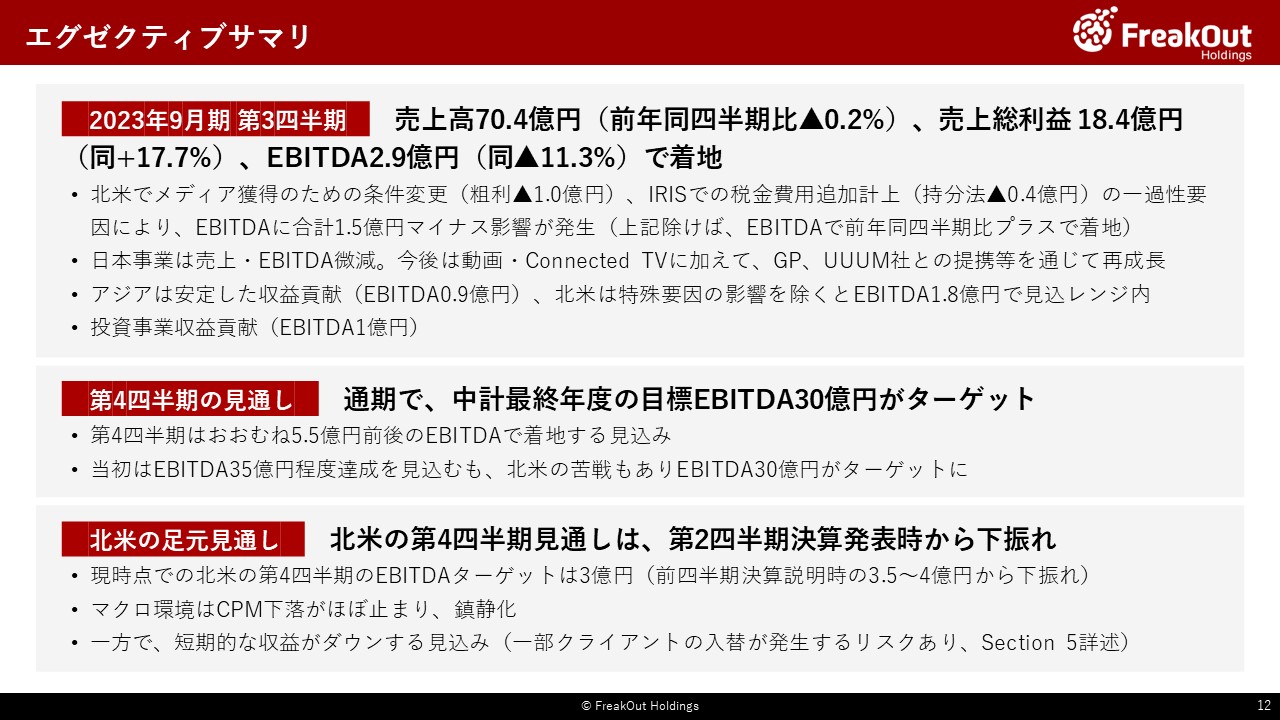

<第3四半期のサマリ(売上・EBITDA)>

第3四半期決算の概況をお伝えします。

まず通常の季節性として、第3四半期は、日本が3月の広告需要の反動で落ち込む一方で、海外が第2四半期と比較して伸びてくるので、例年第2四半期よりは売上・利益ともに上向きとなる傾向があります。今回は、売上高で前年同四半期比ほぼ横ばいの70.4億円、売上総利益で前年同四半期比17.7%増の18.4億円、EBITDAで前年同四半期比11.3%減の2.9億円で着地しました。対予算では、売上・EBITDAともにビハインドが生じております。

特殊要因がいくつかありまして、合計で1.5億円ほどマイナスが発生しています。1つめは北米のPlaywireで、詳細はSection5でお伝えしますが、複数メディアを運営する大手クライアント向けの条件変更を実施しております。結果、12月までの1年で見ると利益は変わらないのと、当社が手掛けられるメディアが拡大する施策なのでそれ自体はポジティブなのですが、短期的には条件変更の影響で粗利が1億円ほど10月以降に実現することとなりました(減益要因)。また、2つめはタクシー内デジタルサイネージを営むIRISで、こちらは5月決算ということで期末に税金計算を行った結果当初想定よりも多くの税金が発生することとなり、この影響で0.4億円ほど持分法投資利益が減少しております(減益要因)。

これらの影響がなければEBITDA4.4億円となります。投資事業の収益を差し引いても、前述の4月時点での見込みと比較すると順調に推移しました。

日本事業は、IRISは先ほどお伝えのとおりで、その他事業は横ばいから微減となっています。国内広告市況がよくないこともありますが、既存の動画・Connected TVに加えて、成長ドライバーとなるGPと、そして本日公表したUUUM社との提携を通じてインフルエンサーマーケティングの市場を取り込んでいくことで、再成長を果たしていきます。

また、アジアについては今回も四半期で0.9億円と安定したEBITDAベースでの利益貢献を継続しています。

一方で北米は、先ほどお伝えのとおり1億円ほどの減益要因はありましたが、それを除くと1.8億円のEBITDAということで、前回決算でお伝えした第3四半期は1.5~2億円のEBITDAという見込レンジ内での着地となっております。

<第4四半期の見通し>

第4四半期は、EBITDAベースで北米が3億円、日本が特殊要因なくなるので3.5億円、アジアが1億円強、その他管理コスト2億円強や投資事業、持分法投資利益含めて、概ね5億円強~の正常収益のレンジで着地する見込みです。

第1四半期が終了した当初は、通期でEBITDAが35億円に届くのではと想定しておりましたが、想定以上の北米の景況感の悪化もあり、結果としてEBITDA30億円の中計数字が足元のターゲットとなります。

<北米の足元見通し>

北米については、前回決算説明時には第4四半期にはEBITDAベースで3.5億円~4億円にまで回復し、来期以降は正常化するとお伝えをしておりました。

それに対して、上でお伝えしたとおり現時点での第4四半期のEBITDA見通しが3億円前後になりそうということで、4月の前回決算説明時の見通しと比べるとネガティブな見通しとなっております。

要因として、マクロ環境は落ち着いてきてCPMの下落はほぼ止まってきたという感触です。一方で、クライアントの入れ替わりが発生する見込であり、後ほど詳細お伝えしますが定性的な戦略面では痛手ではないのですが、短期収益を見るとダメージが発生する見込です。