2021年9月期 第3四半期 決算説明資料

2021.08.13

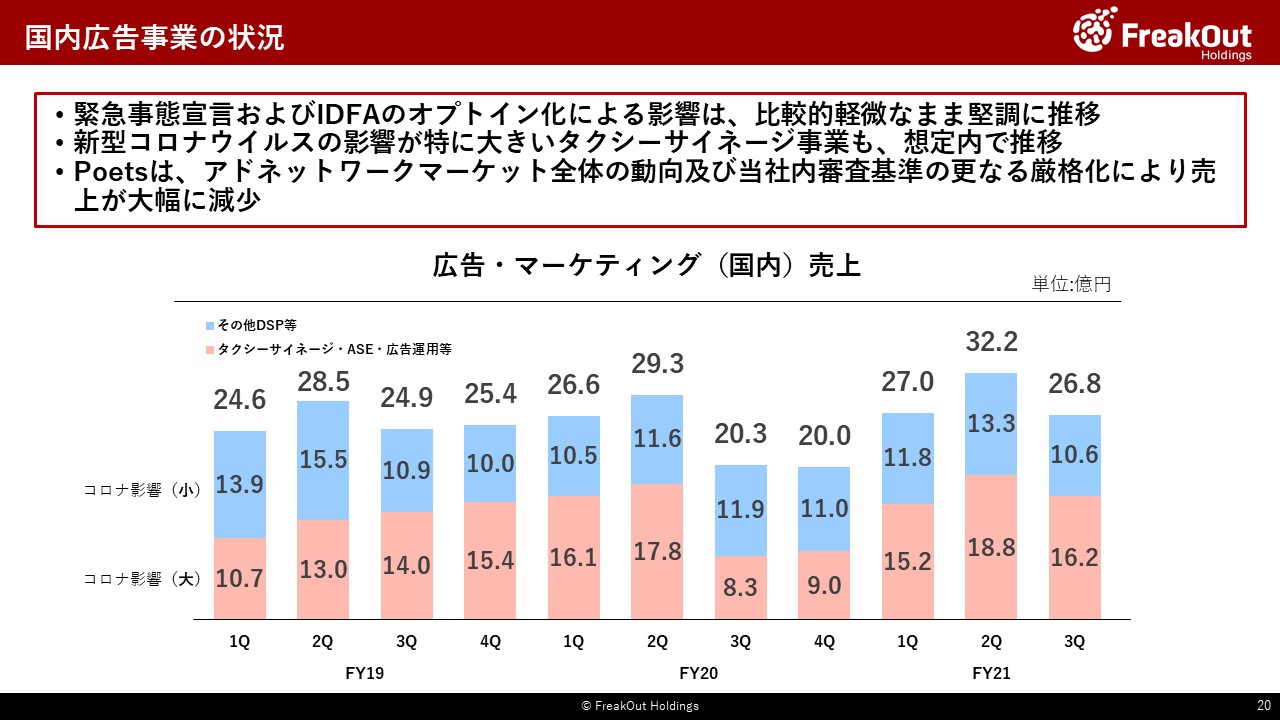

まずは国内広告事業について、四半期ごとの推移比較をベースに足元の状況について、ご説明させていただきます。

まず第3四半期については、皆さまご存じのとおり、4月7日以降6月20日までの長期にわたり、東京を中心としたエリアではほぼほぼ緊急事態宣言下にありました。また、広告業界の通例として3月決算の広告主様が多い中で4月、5月は新年度の広告予算の消化が進みづらいこともあり、この四半期はかなり苦戦するのではないかと当初想定しておりました。

しかし実際は、後ほどお伝えするPoets(アドネットワーク)が苦戦した点を除いては、昨年ほどの広告主様の出稿控えという状況にはなく新型コロナウイルスの影響は限定的になってきたことと、動画領域を中心にDSPの売上が順調であったことから、比較的堅調に推移いたしました。

まず、グラフの下側の赤色部分が、新型コロナウイルスの影響を強く受けた事業です。具体的には、表に記載のとおり、タクシーサイネージ、位置情報を活用した広告配信(ASE)、広告運用事業が含まれています。

こちらについては、タクシーサイネージを中心に第2四半期から第3四半期にかけて、売上高が18.8億円から16.2億円と14%程度減少しております。しかし、概ね先ほどご説明したような通常の季節変動による影響と見ておりまして、イレギュラーに売上を落とした数字とはなっておりません。第4四半期から来期にかけて、再び成長していく見込です。

なお、タクシーサイネージについて補足させていただきますと、前回の説明と重複いたしますが、新型コロナウイルスの影響がなくなったわけではもちろんありません。昨年10月にサイネージの台数が35,000台から50,000台に大きくジャンプアップしましたが、その影響が出るまでには至っておらず、台数の増と新型コロナウイルスの影響とが相殺しあっている状態です。違う見方をすると、新型コロナウイルスの影響が完全になくなり、乗車ニーズが戻ってくれば、売上がさらに1.5倍~2倍になる潜在力は持っているという風にご理解ください。

一方で、青色の新型コロナウイルスの影響をあまり受けていない事業についてです。この事業群は、さらにその内訳として、大きくDSP、プレミアム媒体支援(Red for

Publishers)、ネイティブアドネットワークのPoetsにより構成されております。合計として見た場合、対前年同四半期比で11.9億円から10.6億円、対前四半期比で13.3億円から同じく10.6億円となっています。

個別のプロダクトの売上は非公開としておりますが、基本的にはYonYでの売上の減少分はほぼPoetsで、DSPほかについてはYonYでは順調に成長しております。

特に、前回と同様に、ポジティブなものとして、DSP、プレミアム媒体支援の両者をまたぐ領域の動画・Connected

TV領域の売上が引き続き順調です(詳細は次のスライドのとおり)。前回決算説明の中で、第2四半期から第3四半期にかけて、一度数字面では落ちついたうえで、再び第4四半期以降成長していくという軌道になるとお伝えしておりますが、想像以上に第3四半期の落ち込みが少なく、堅調に推移しております。

一方で、ネイティブアドネットワークのPoetsは前回、「審査基準をかなり厳しくした影響もあり、通販のコスメ、サプリメントなどの領域の広告主様の需要が業界全体で厳しくなっている」ということをお伝えしておりました。当社については、従前から他社様と比較してもかなり厳しく広告審査基準を設定していましたが、業界全体としてダメージを受けている領域であり、かなり厳しい結果となっております。第3四半期でYonY

約60%も減少をしている状況です。今後もこのダウントレンドは第4四半期まで継続するものと見ております。今後は回復策として複数の打ち手があり、今後しかるべきタイミングで正式にリリースをして、減少分以上を作っていきます。

このように第3四半期も引き続きポジティブ・ネガティブ双方ありますが、当社としては、今後成長の中核を担っていく動画・Connected TV領域の事業が堅実に成長しているのは非常によい傾向と捉えております。

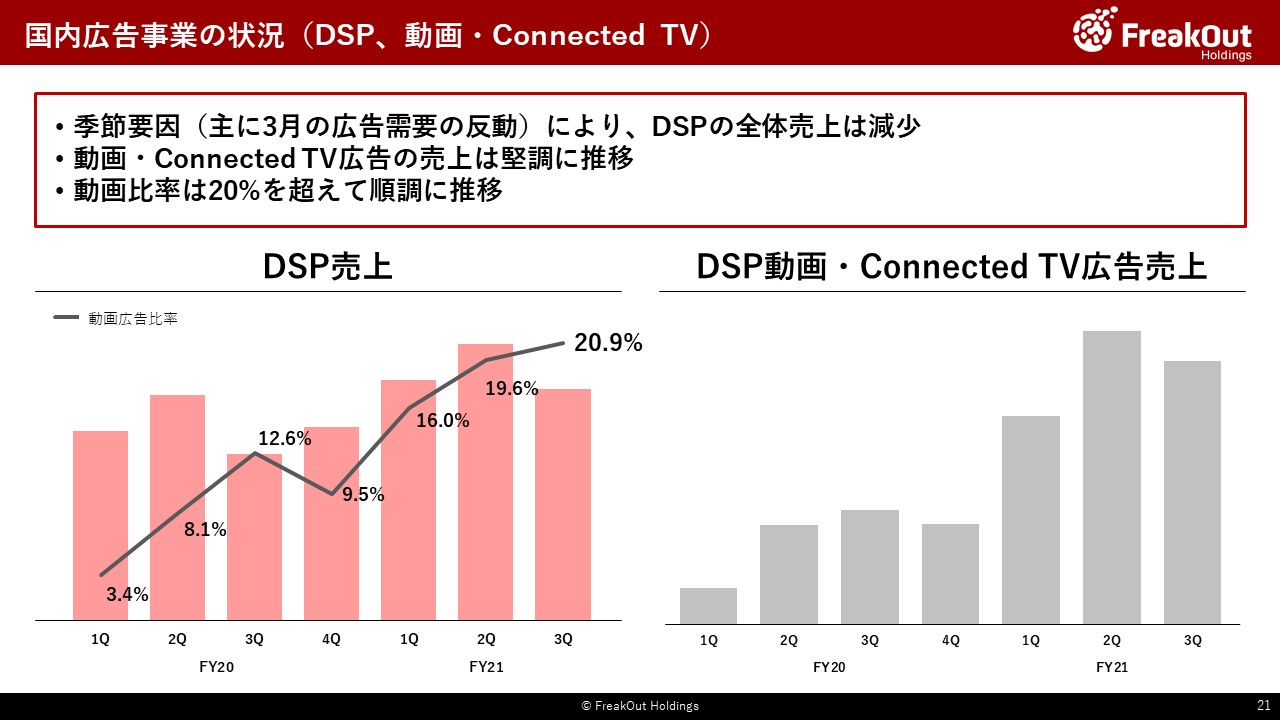

次に、経過比較ということで、前四半期から引き続き、DSP売上を動画・Connected TVにフォーカスして整理した推移がこちらとなります。

右側ご覧のとおり、第2四半期に大幅に成長した動画・Connected

TV領域の売上が一旦鎮静化しております。これは前回決算説明でもお伝えしたとおり、3月がブランド広告主様の広告需要期ということもあり、そこからの反動が4月に発生しているものとなります。この第2四半期の季節変動を除外して、第1四半期との比較でご覧いただき、当社にとって最も重要な成長ドライバーであるプレミアムメディアの動画広告領域が順調に成長しているとご理解ください。また、スライドにあるように全体売上規模では減っていますが、比率は20%を超えてきております。

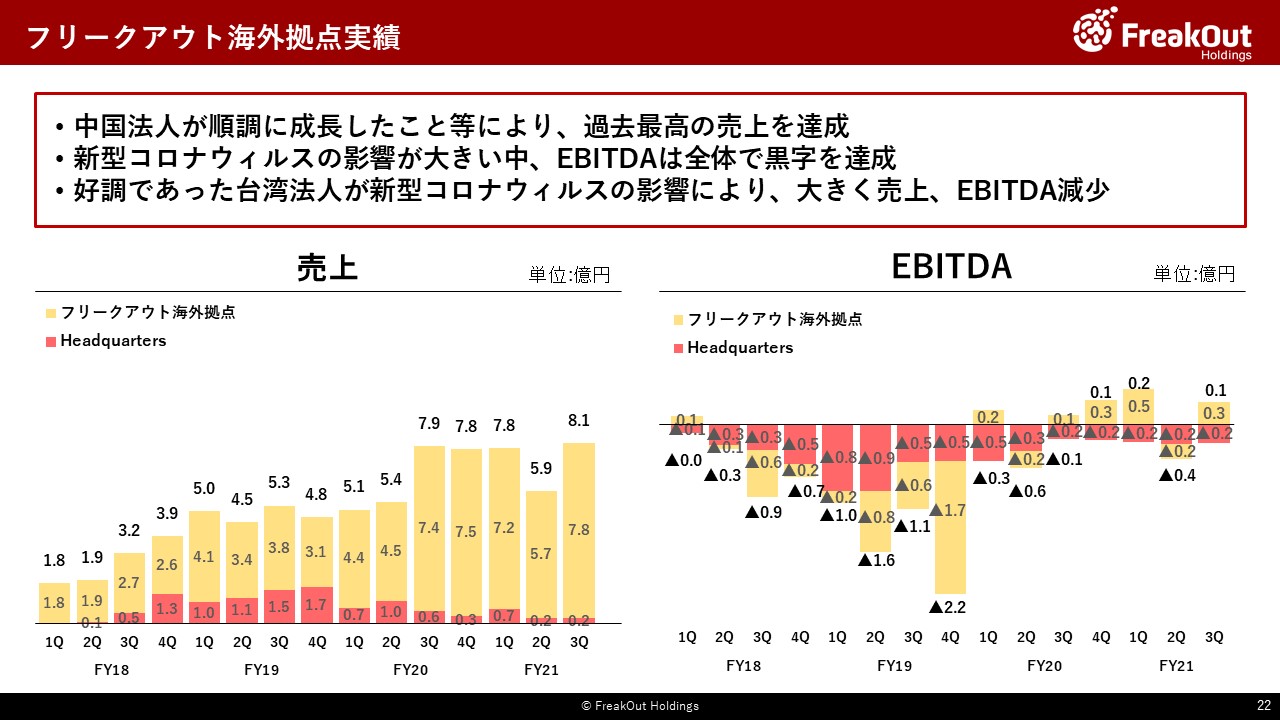

次に、フリークアウト海外拠点の収益についてお話をさせていただきます。

広告閑散期である第2四半期から、Headquartersであるシンガポール法人の費用を含めても、第3四半期は黒字に回復し、売上も予算とほぼイコールで推移しております。一方で、新型コロナウイルスの影響が引き続き継続しておりまして、国別にみるとかなり収支のバラツキが発生しております。また、粗利率が比較的低い中国が非常に順調である一方で、従前粗利率が高かった拠点の売上が大きく未達であった影響で、EBITDAベースで見ると予算の50%弱程度の達成率となっております。

各拠点の状況について、まず中国が引き続き好調で海外事業の黒字化の大きな要因となっています。一方で、順調であった台湾が4月以降再燃した新型コロナウイルスの影響を受けて現地の広告需要が縮減し、大きく黒字幅が縮小したほか、マレーシア、フィリピンがほぼ収支均衡、ベトナムは改善可能な範囲での若干の赤字で着地しております。一方で、前回決算説明で、第3四半期以降徐々に回復していく見込とお伝えしたインドネシアですが、新型コロナウイルスの影響が大きく出ており引き続き苦戦しておりまして、EBITDAベースでの予算未達の大きな要因となっております。

第4四半期の見通しについても、概ね上記の傾向は継続しており、好調な中国が新型コロナウイルスの影響を大きく受けるインドネシアの不調を支え、台湾法人の業績がやや向上する程度で概ね第3四半期より若干収益が改善する程度で着地すると見込んでおります。

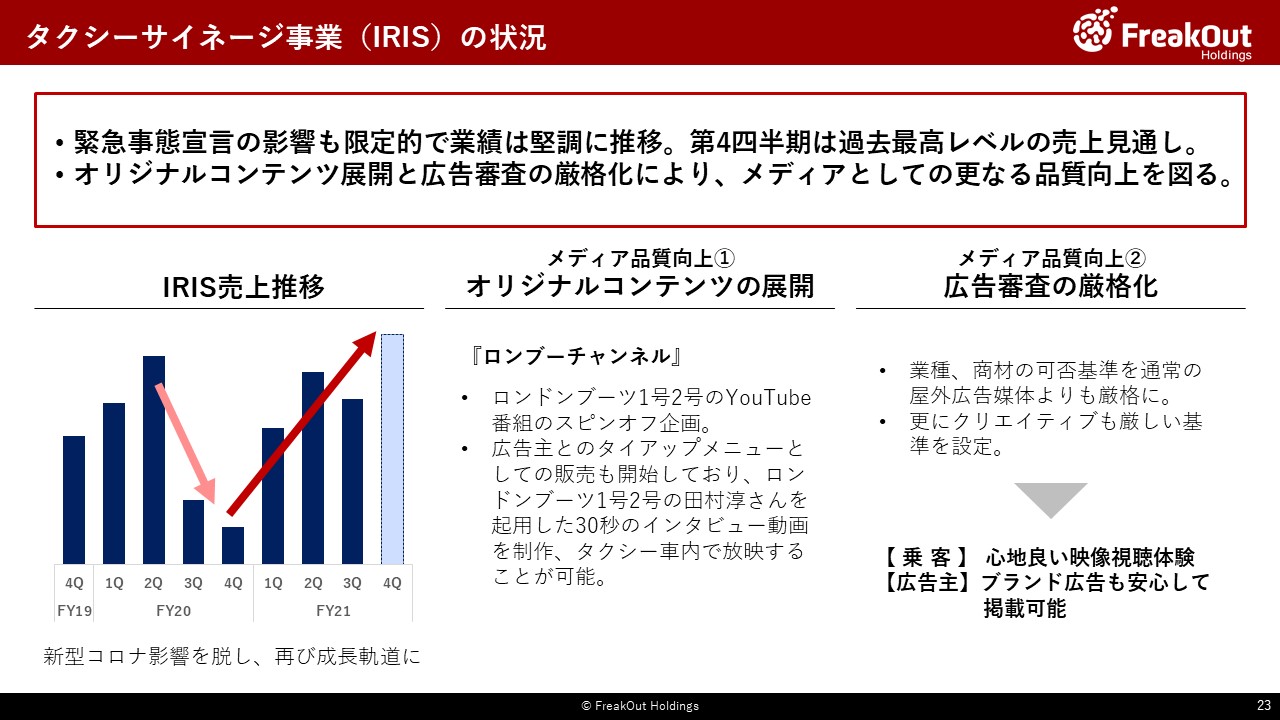

次に、デジタルサイネージ事業のTopicについてお話をさせていただきます。

第3四半期は引き続き持分法で黒字を継続しておりますが、前回決算説明でもお伝えしたとおり、広告需要期の3月からの反動で、第2四半期と比較すると売上は大きく減少しております。

残念ながら五輪が無観客である影響で、五輪特需はありませんが、第4四半期以降は再び成長軌道に戻り、過去最大水準の売上を想定しており再び来期の第2四半期にピークを目指すという推移を辿る予定です。

また、更なるメディア価値の向上としてプレスリリースにも出ておりますが、2つ取り組みを行っております。1つは株式会社FIREBUG様および株式会社電通様と共同企画し、オリジナル番組の『ロンブーチャンネル』の放映を開始しています。これにより、タクシー乗車体験の向上と、メディアの価値向上をしてまいります。また前回説明させていただいた新しい収益源として、この番組内でのタイアップ広告を新たな広告商品として販売開始をしました。今後も新しい広告商品の開発を引き続き出していくことで、更なる拡大をはかっていきます。2つ目は、考査基準の徹底です。事業開始当初から通常の屋外広告よりも厳しい考査基準をやってまいりましたが、改めてこの考査基準を徹底し運用することでメディア価値の向上をしてまいります。