2021年9月期 第3四半期 決算説明資料

2021.08.13

第3四半期の今回は決算説明会の実開催は行わず、本資料にてコンテンツを投資家の皆さまへ展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

それでは2021年9月期の第3四半期の決算について、サマリを私、本田よりお伝えさせていただきます。

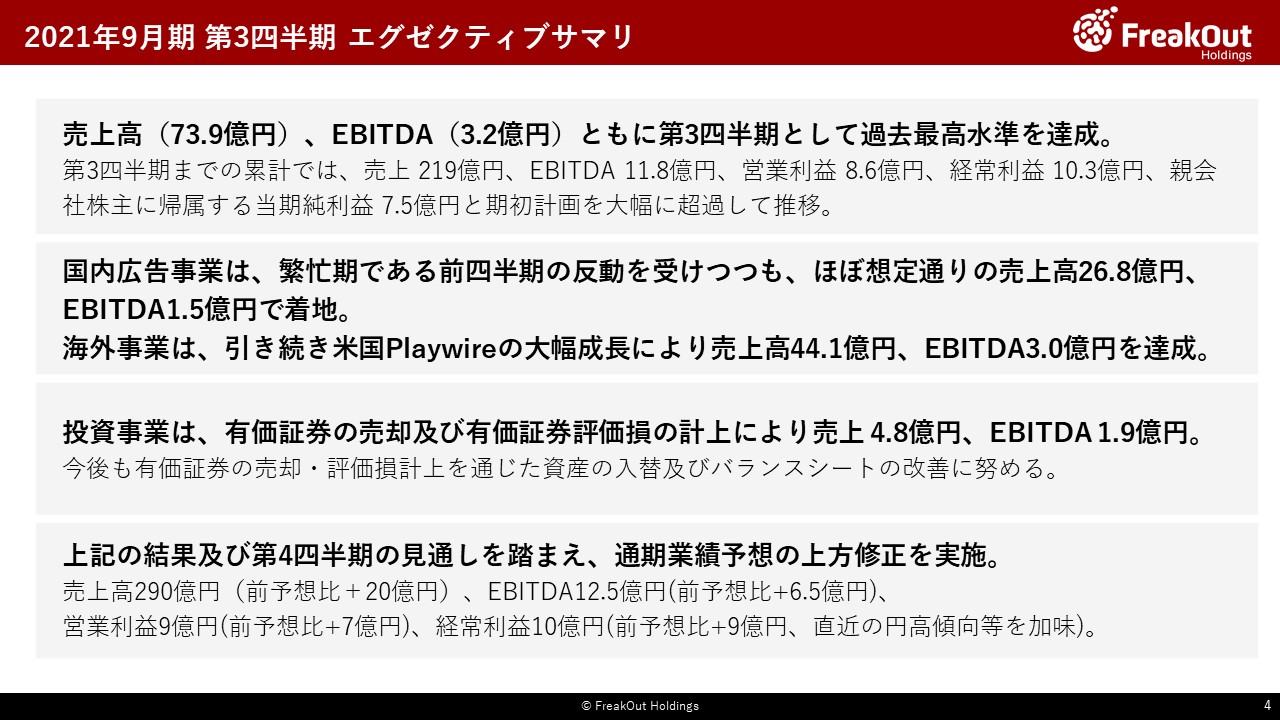

まず、売上高73.9億円、EBITDA3.2億円、各段階利益についても営利2.1億円、経常1.8億円と黒字で着地しております。(なお、親会社株主に帰属する当期純利益は後ほど永井から詳細を説明のとおり、△0.7億円と赤字の着地となります)。

一般的な、当社業績の季節要因による影響については、前回の決算説明でもお伝えしたとおりですが、海外好調な第1四半期が最もよく、逆にその反動で第2四半期が最も落ち込む期となります。一方で、今回の第3四半期は、

・海外事業が第2四半期から回復する四半期である一方で、

・国内事業が3月の反動で最も落ち込む四半期

・トータルすると、第2四半期よりはよいが、第4四半期には少し及ばない。第1四半期と比較するとかなり下回る四半期となります。(具体的な数字については後ほど永井からお伝えいたします)

その中で、今回の第3四半期はトータルで見ると、社内予算を順調にクリアして推移しております。

一方で、個別に見ると以下のような状況です。(EBITDAを含む各利益ベース)

・海外事業:Playwireを中心に大幅に予算を超過

・国内事業:ほぼ予算どおり

・その他本社コスト等:第2四半期決算説明においてお伝えしたとおり、Playwireの現経営陣への経営委任期間延長に伴う当初オプション契約の変更料として1億円弱発生(営業利益以下に影響)

・投資事業:当初予算に織り込んでいなかった有価証券売却益の計上と、バランスシート改善のための有価証券評価損計上を実施

上記のとおりとなっておりまして、投資家の皆さまへお伝えしたいメッセージを少し整理させていただくと、①本業は特に海外において非常に順調に成長しており、予算をしっかりと超過していること、②有価証券売却益を利用して一過性のコスト計上(バランスシートの改善含む)を実施し、トータルで予算プラスαで着地させたこと、以上がこの第3四半期の総括になります。

また、上記の結果を踏まえまして、今回業績修正を実施いたしました。数字の根拠については、概ね第3四半期までの実績数字から若干積み上げた数字をベースに、現時点で確度が高いネガティブ要因を反映した額を、修正後の業績予想額としております。もう少し具体的に言い換えると、第4四半期は営業利益を若干として、経常利益は現時点までの為替の影響や持分法投資先の先行投資の影響を加味した数値、EBITDAはそこに各償却費を加算した数値で、現時点では業績予想を公表しております。

若干補足させていただくと、足元グループトータルの数字として、第4四半期も悪い傾向が目だっているわけではありません。しかし、後ほど時吉からお伝えするとおり、国内広告事業のPoets(アドネットワーク)が業界全体のマクロ環境による影響で第4四半期もう一段落ち込む予測であること、新型コロナウイルスが引き続き東南アジアを中心に猛威をふるっていること、以上2点(なお、いずれもグループ全体にとって主力事業ではないため、四半期で億を超すような損失をもたらすものではありません)に加えて、持分法適用の関連会社においてかなり積極的な人員採用等を進めており、その短期的な影響も第4四半期には発生することを見込んでおります。

上記のような状況に鑑みまして、今回の業績修正では第4四半期の各段階利益はあまり多くを見ずに、第3四半期までの累計実績数字をベースに業績予想額としております。