2021年9月期 第3四半期 決算説明資料

2021.08.13

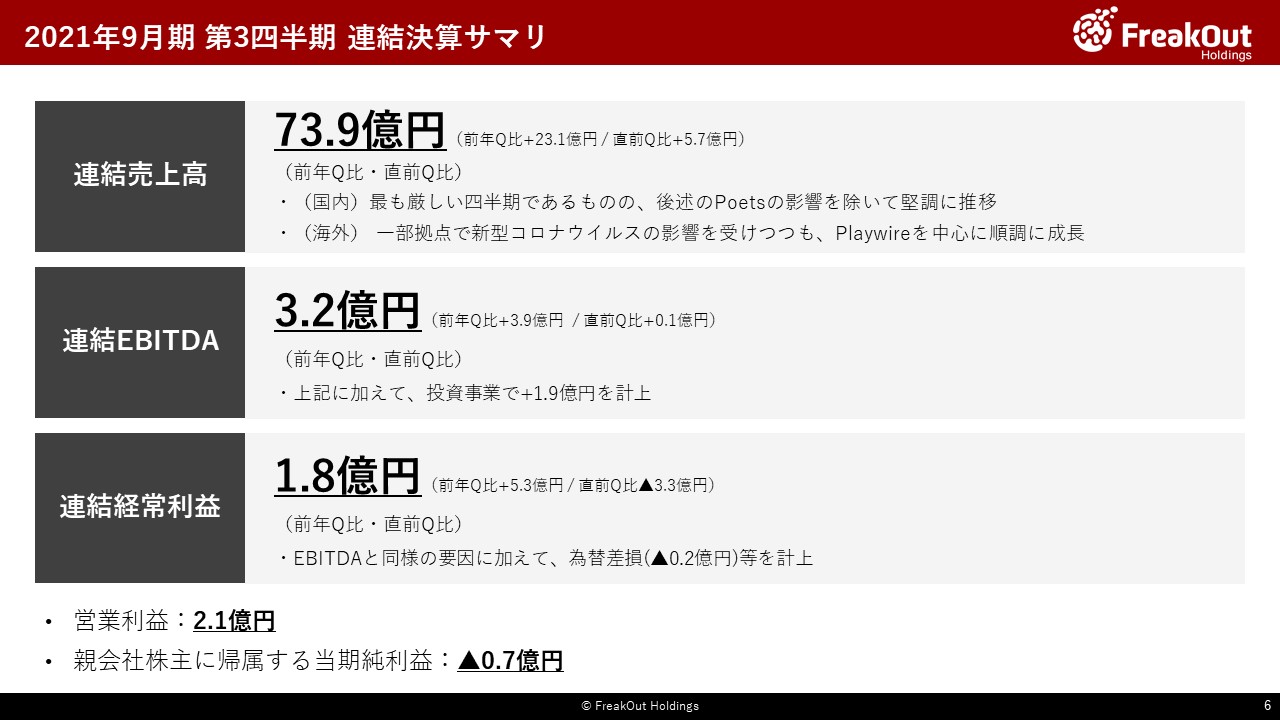

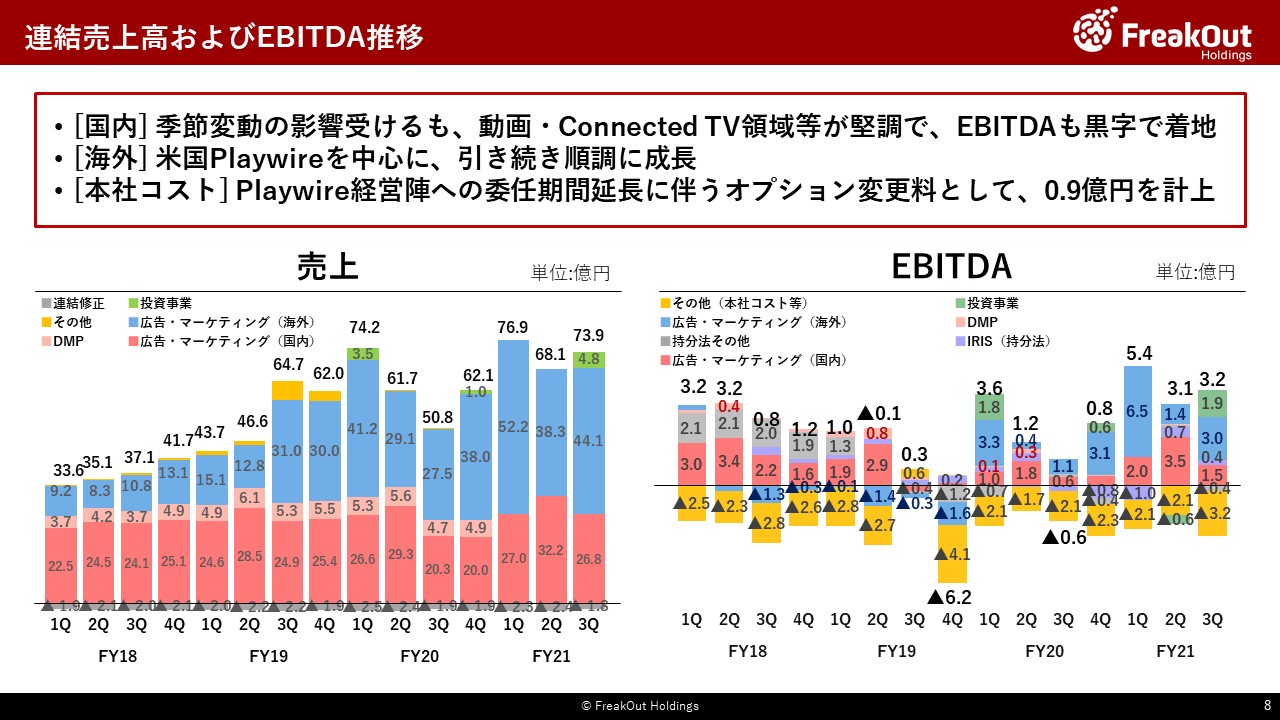

まず、第3四半期単独の決算数値についてはこちらのとおり、売上高73.9億円、EBITDA3.2億円となっております(なお、営業利益は2.1億円、経常利益は1.8億円、親会社株主に帰属する当期純利益は△0.7億円となっております)。

過去との比較では、売上高については、第3四半期としては過去最高の数字となっており、EBITDAも過去巨大な取引先との取引があった2017年9月期の第3四半期と比較しても遜色ない水準となっております。

予算との比較でも、各事業別の傾向については後ほどご説明いたしますが、全体数値としては、先ほど本田からあったとおり、順調に予算をクリアして進捗しております。 一方で、個別にはいくつかの特殊要因があります。

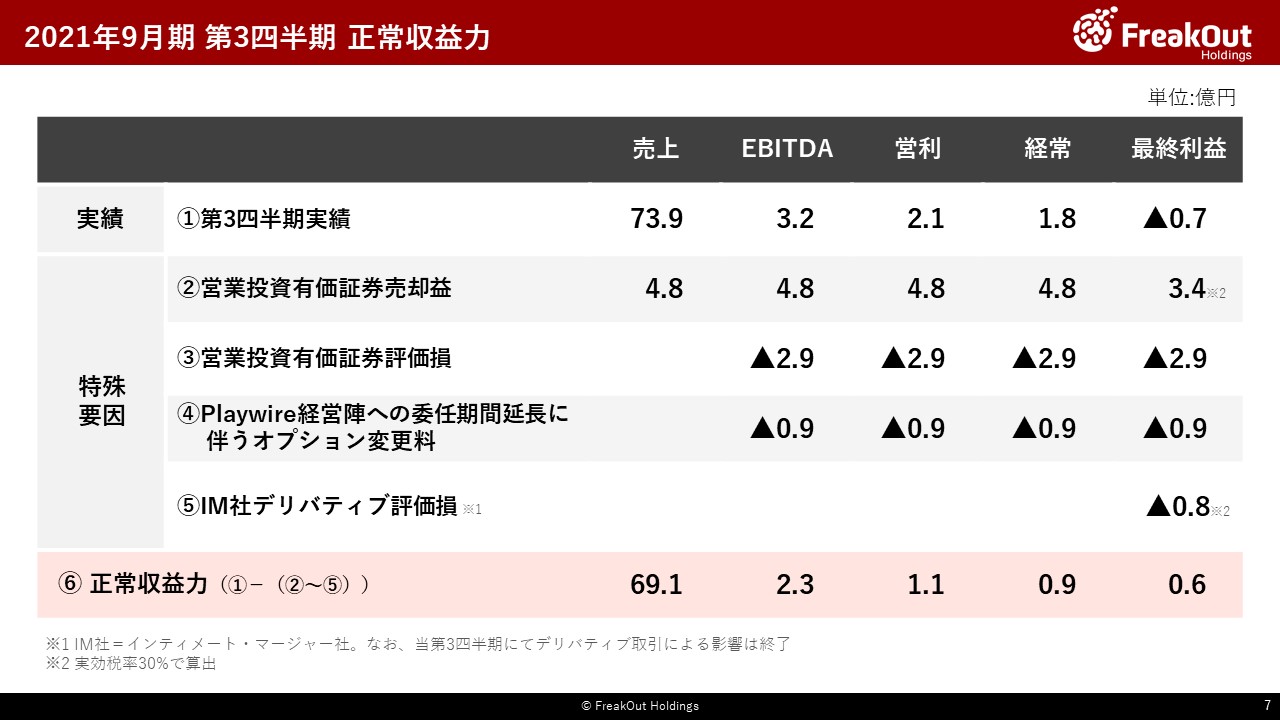

特殊要因とそれらを除外した正常収益についてはこちらのとおりとなります。

まず、②今回投資事業で投資先の株式を一部売却し、4.8億円の売上・営業利益が発生しております。

一方で、②の利益をベースに③バランスシート改善のための有価証券評価損計上を複数銘柄で実施し、合計で2.9億円の営業損失が発生しております。また、④第2四半期決算説明においてお伝えしたとおり、Playwireの現経営陣への経営委任期間延長に伴う当初オプションの解約料が1億円弱発生(営業利益以下に影響)しております。さらに、第3四半期で完了いたしましたが、⑤昨年のインティメート・マージャー社株式売却と同時に締結したデリバティブ取引の評価損計上が発生しています。

以上を合計しまして、上記の影響がなければの正常収益力として、こちらのスライドの数字となります。実績値と比較すると各指標下回っておりますが、当初予算は順調に超過しており、特殊要因がなくとも本業が順調に成長しています。

なお、追加で最終利益について1点補足となりますが、上記の②については益が実現しているため課税の対象(最終利益減が発生)となる一方で、③については税法上損金算入が認められません(最終利益増は発生しない)。そのため、当該影響もあり、この第3四半期においては、EBITDA、営利、経常の各段階損益は黒字となっておりますが、最終利益段階では赤字となっています。

内訳については、こちらです。

「広告・マーケティング(国内)」については、後ほど時吉のパートで説明のとおり、アドネットワーク(Poets)事業の売上の落ち込みや、タクシーサイネージ事業も3月が広告需要期であったことの反動などもありまして、第2四半期から第3四半期にかけて売上を落としました。昨年の第2四半期から第3四半期にかけては新型コロナウイルスの影響もあったので異常値として、通常の季節変動だと、概ね15%くらい第2四半期から第3四半期で売上が落ちるのですが、トータルで見ると今回も概ね通常の季節変動の範囲での売上ダウンとなりました。

一方で、プロダクト別に見た場合、売上が落ちた事業が比較的粗利が薄い一方で、粗利が高い諸事業についてはConnected

TV関連含めて堅調に推移しております(詳細は後ほど時吉のパートに記載しております)。そのため、固定費があるので20%減とはいかないものの、EBITDAベースではそれほど数字を落とすことなく第3四半期もほぼ予算とおりに推移しております。

次に、「広告・マーケティング(海外)」については、売上高44.1億円、EBITDAで3.0億円ということで、第2四半期比で大幅に回復しております。前年度が新型コロナウイルスの影響を受けていたので、YonYでは比較が難しいのですが、第2四半期が海外事業が苦戦すること、第3四半期がそこから回復していく通常の季節変動に加えて、特にPlaywireが順調にYonYで20~30%の売上成長を継続していることを反映した数字感となっています。詳細な内訳についてはあとのスライドでお伝えいたします。

また、IRIS(持分法)も、広告需要期である第2四半期ほどではないものの、EBITDAベースで順調に黒字を継続しております。

一方で、今回投資事業では2億円程度のプラスを計上しております。これは前のスライドでお伝えしたとおり、投資先の一部株式の売却と、バランスシート改善のための有価証券評価損計上を複数銘柄で実施したことに伴うものです。

また、同じく前のスライドでお伝えのとおり、その他(本社コスト等)のところでPlaywireの現経営陣への経営委任期間延長に伴う当初オプションの解約料として、1億円弱発生しておりまして、その影響でセグメントのマイナスが大きくなっております。

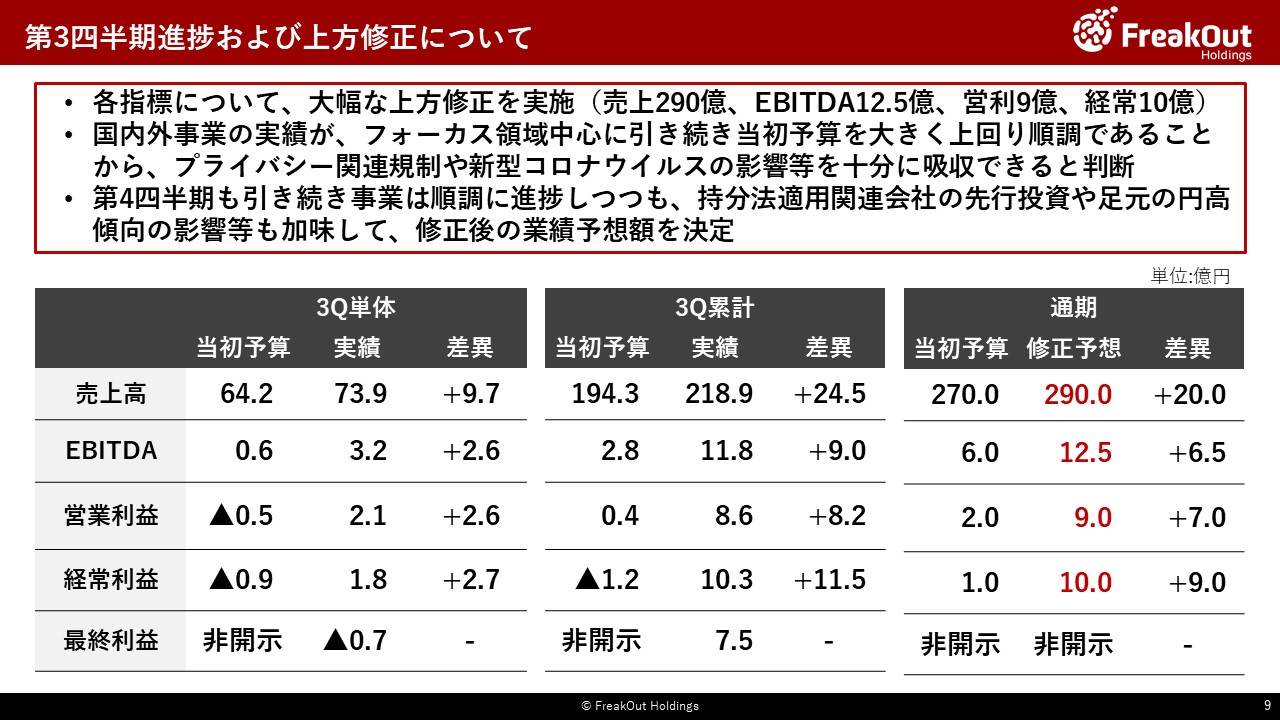

続いて対予算での進捗及び、今回実施した業績予想の修正についてです。

まず、対予算との関係では、当初予算では、こちらの表左側のとおり、第3四半期は海外がかなり戻ってくる一方で、国内が最閑散期であるため、第2四半期よりもやや上向き程度の数字感で、EBITDA黒字、営業利益、経常利益段階では若干の赤字を見込んでおりました。

これに対して、実績ベースですと特にPlaywireを中心とする海外の事業が4月以降さらに成長しまして、正常収益ベースでも予算を超過し、前スライドの一過性のポジ・ネガ双方の要因も影響して、大幅な予算超過となりました。

上記に加えて、第1四半期、第2四半期も予算を超過して順調に成長してきましたので、第3四半期までの累計として、表の中央のとおり、各指標において大幅な予算超過が発生しております。(予算超過の要因については、11枚目のスライドでも整理しておりますが、フリークアウト、Playwireだけではなく、adGeek、中国法人、本田商事なども貢献しております)

さらに、第4四半期についても、Playwireが引き続き順調であることのほか、後ほど時吉のパートで触れるとおり、動画・Connected

TV領域が堅調に成長しており、ネガティブ要因であるPoets事業の不振や、新型コロナウイルスのAPACの海外事業への影響はあるものの、全体として大きく赤字にふれることはないであろうこと、第2四半期の決算説明で業績修正をしない理由として挙げさせていただいたIDFAのオプトイン問題も影響が全くないわけではないものの、概ね消化してその他の成長で十分に吸収できる見込みが立ったことから、業績予想の修正を実施させていただきました。

具体的な修正額については、第4四半期の営業利益は若干として見通し、そこに経常利益段階では現時点までの為替の動向と持分法適用関連会社の先行投資の状況を反映し、EBITDA段階では償却費の影響も加味して、業績予想額を測定しております。(なお、第4四半期の営業利益を若干として見ている点について、通期に向けた見通しということで足元の状況を補足しますと、事業上の数字は決してネガティブなものではありません。上記の広告事業のマイナス要因を吸収しても十分に黒字になる目途は立っております。)

一方で、補足としまして、今回の業績予想の修正は現時点での最善の見積をもとに計測しております。期末に至るまでの間に現時点では予測できない事象が発生した場合、具体的には為替の急速な円高進行であったり、投資先(営業有価証券計上先)の急速な業績悪化などが生じた場合には、再度修正する可能性がある点については、あらかじめご了承ください。

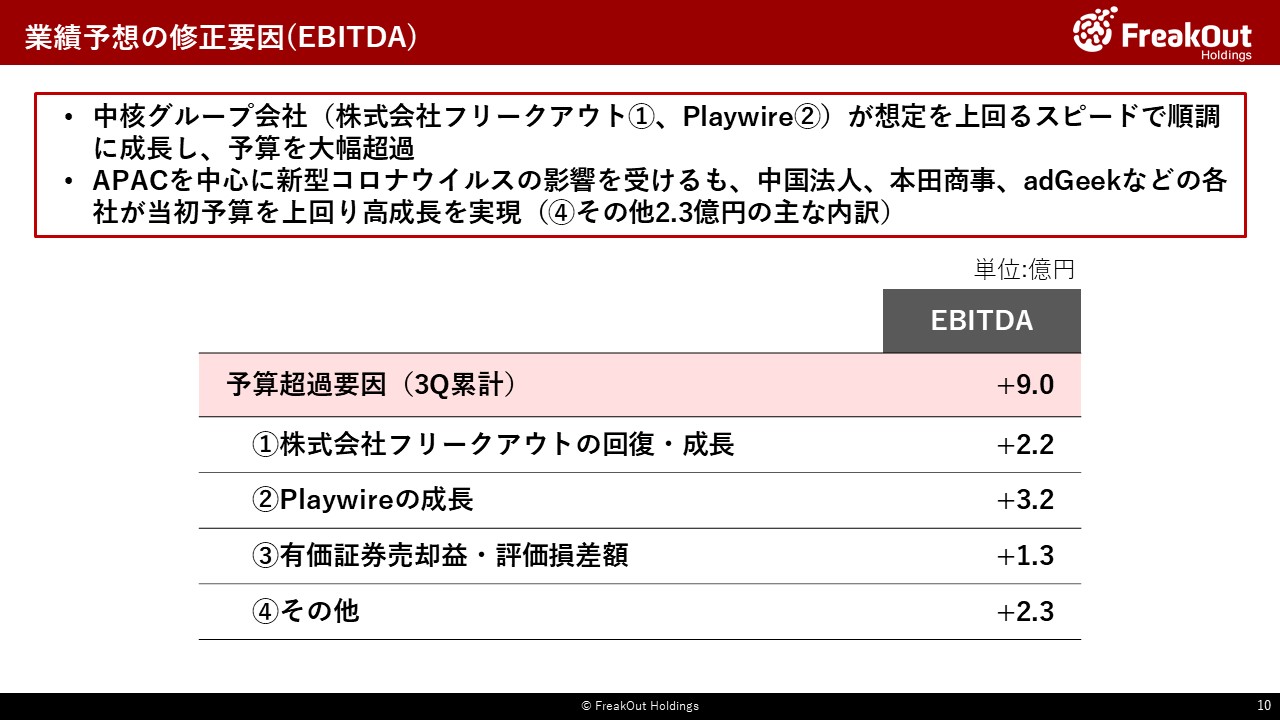

次に、今回大幅な業績予想の上方修正に至った要因をもう少し整理しまして、第3四半期までの当初予想と実績とを比較して、EBITDAベースで超過となった要因のうち、大きなものについてご説明いたします。

概ね第3四半期までで9億円程度の上方への乖離がありますが、重要なものから順に、①動画・Connected

TV領域を中心にした株式会社フリークアウトの回復・成長(+2.2億円)、②Playwireのさらなる成長(+3.2億円)、③有価証券売却益・評価損差額(1億円強)となります。このうち、①、②については通常の事業に基づく数字が改善しているものであり、当初想定を上回るスピードで、非常に順調に当社事業が成長しているとご理解ください。

なお、その他ということで2.3億円程度ございますが、この内訳としては、adGeekや中国法人、本田商事の事業などいくつかの事業が当初想定より順調に成長したことや、本社コストの予算対比での節約などが含まれております。

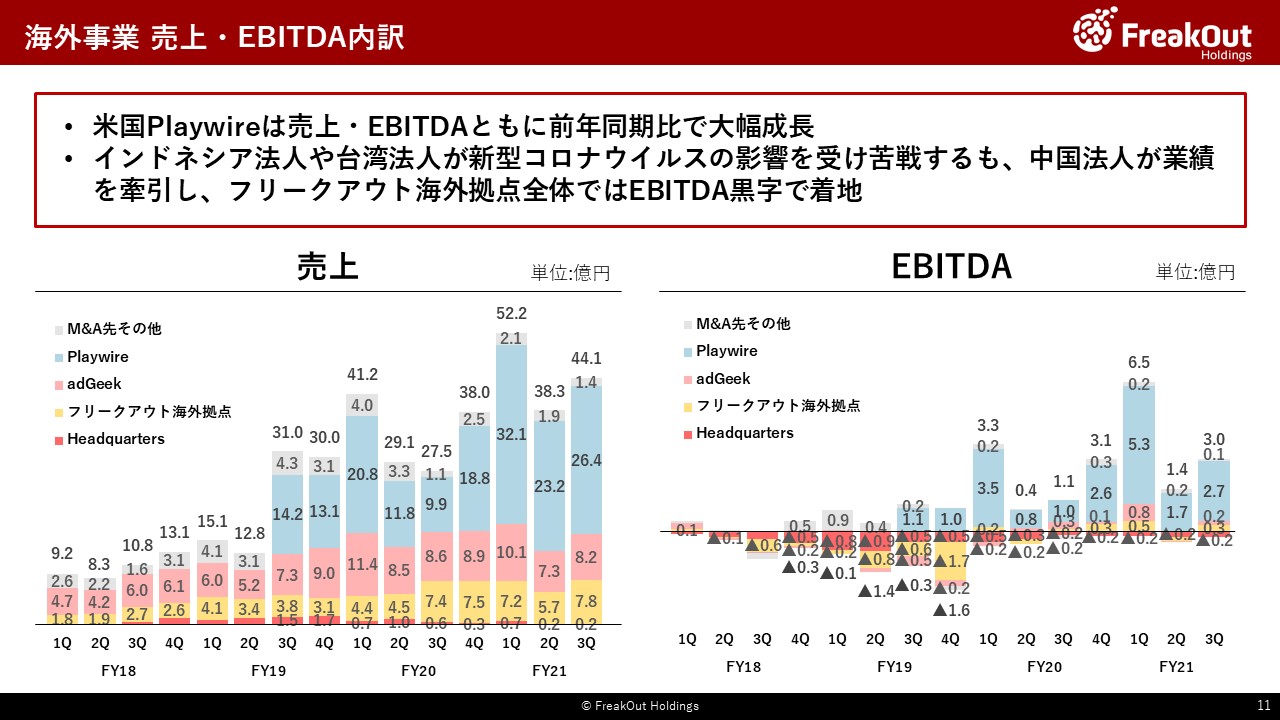

続けて、「広告・マーケティング(海外)」セグメントの業績についてです。

こちらも詳細は、後ほど時吉と竹内からご説明させていただきますが、合計値としては非常に順調に推移しております。内訳としては、新型コロナウイルスの影響を正面から受けているインドネシア法人がかなり苦戦している一方で、Playwireが非常に順調であり、また、中国法人も順調であることから、全体として大きく予算を超過して推移しております。

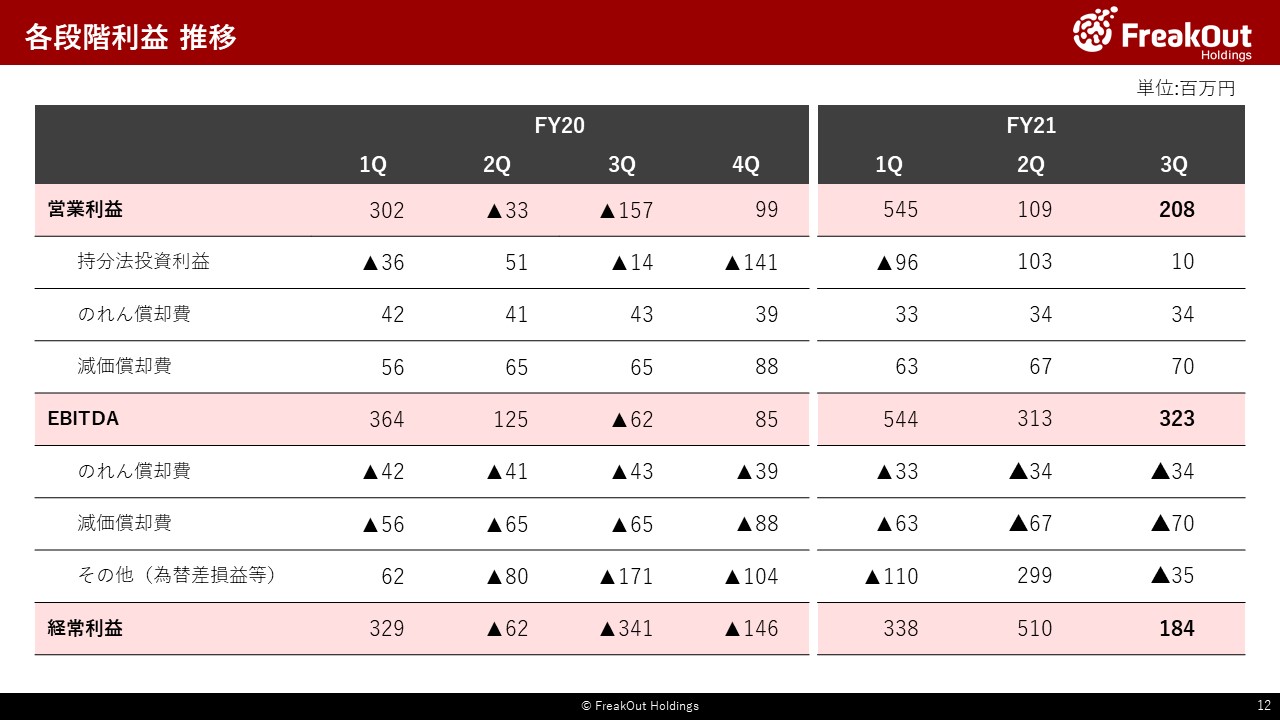

次に、各段階利益の推移についてです。

まず、営業利益とEBITDAの差額では、持分法投資利益のところで、一部関連会社で人員増を中心に積極投資を行っている一方で、IRISが第2四半期ほどではないものの順調に黒字となっております。

また、EBITDAと経常利益の差分については、若干円高となったことにより、為替差損が生じております。

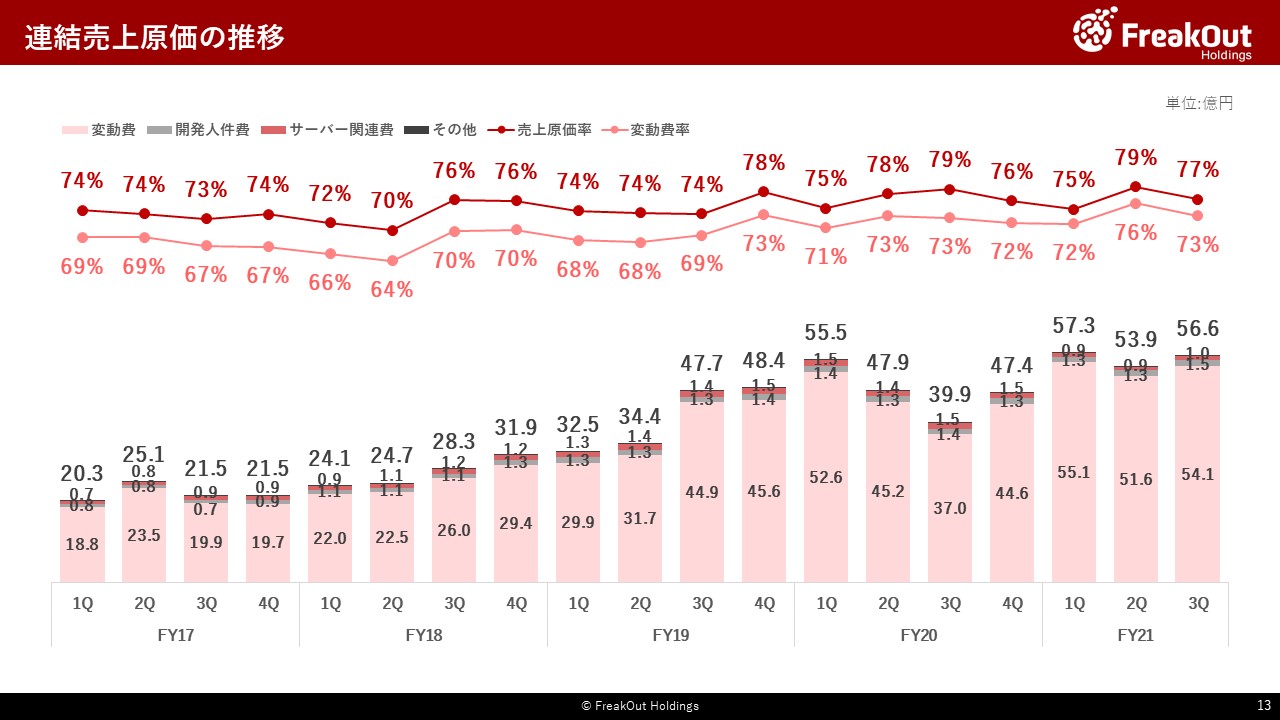

連結売上原価の推移はこちらのとおりです。

個別のプロダクトの粗利率の改善・悪化が生じたわけではありませんが、比較的粗利率が低いPoetsやデジタルサイネージ関連の売上が第2四半期と比較して減少したため、粗利率は改善しております。

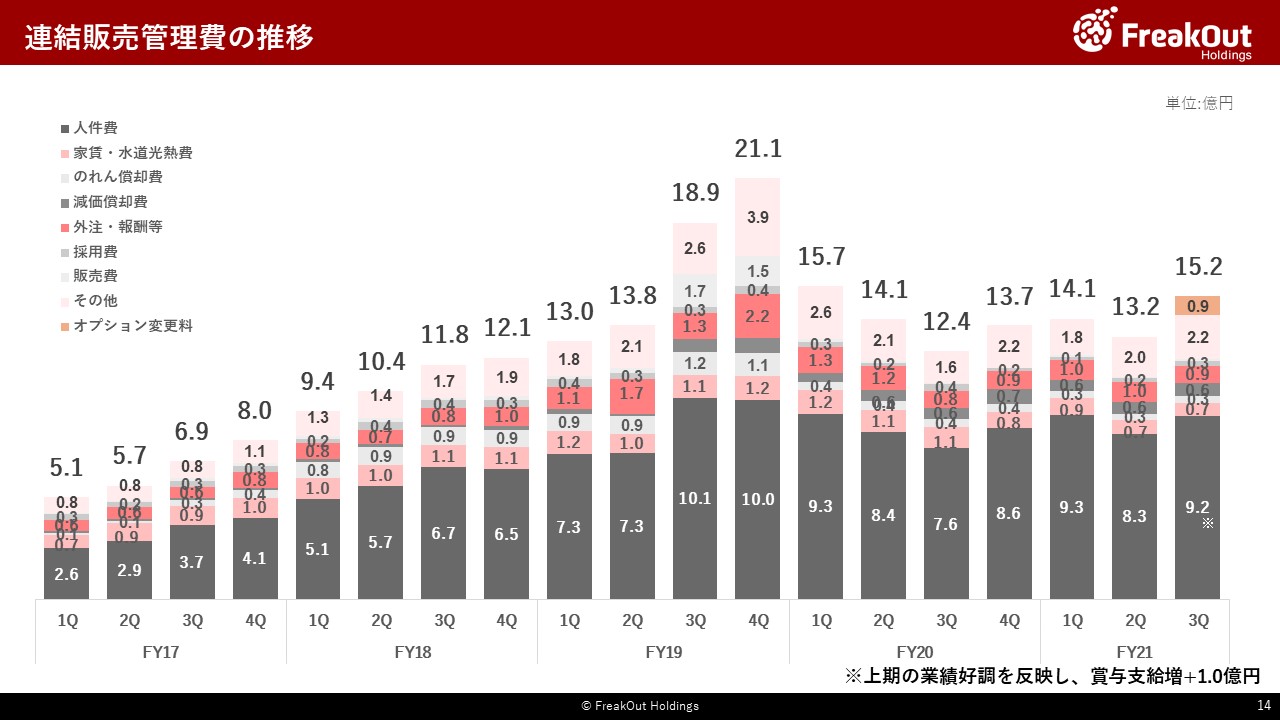

連結販売管理費の推移についてはこちらのとおりです。

先ほどお伝えしたとおり、Playwire経営陣への経営委任期間延長に伴うコストとして一番上の0.9億円が発生しているほか、上期の好調な業績を反映する形で、主にPlaywireを中心に賞与の追加支給を行ったコスト、次スライドのとおりの人員増による人件費増が今回影響しております。

人員数の推移についてはこちらです。海外グループ会社のところで、15名増員しております。そのうち10名程度がPlaywireでして、期初からお伝えしたとおり、人員の増強を足元進めております。

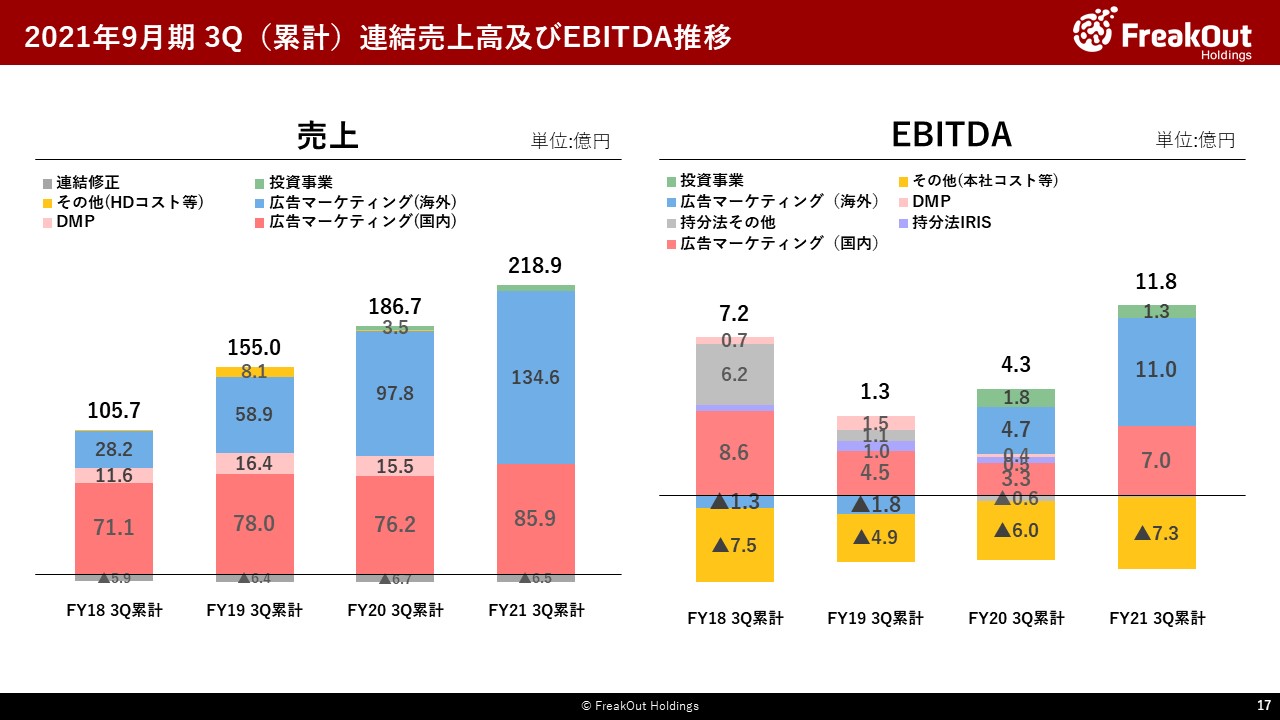

第3四半期までの累計での数字はこちらとなっております。

前年は、第2四半期から第3四半期にかけてより深刻に新型コロナウイルスの影響がありましたので、単純な前年比較は難しいと考えております。

とは言え、前回の説明と重複しますが、前年と比較して、インティメート・マージャー社など連結子会社から外れた会社もあった中で、売上・EBITDA含む各段階利益ともに成長していることで、繰り返しとなりますが当社が非常に健全な成長のプロセスにあるとご理解ください。

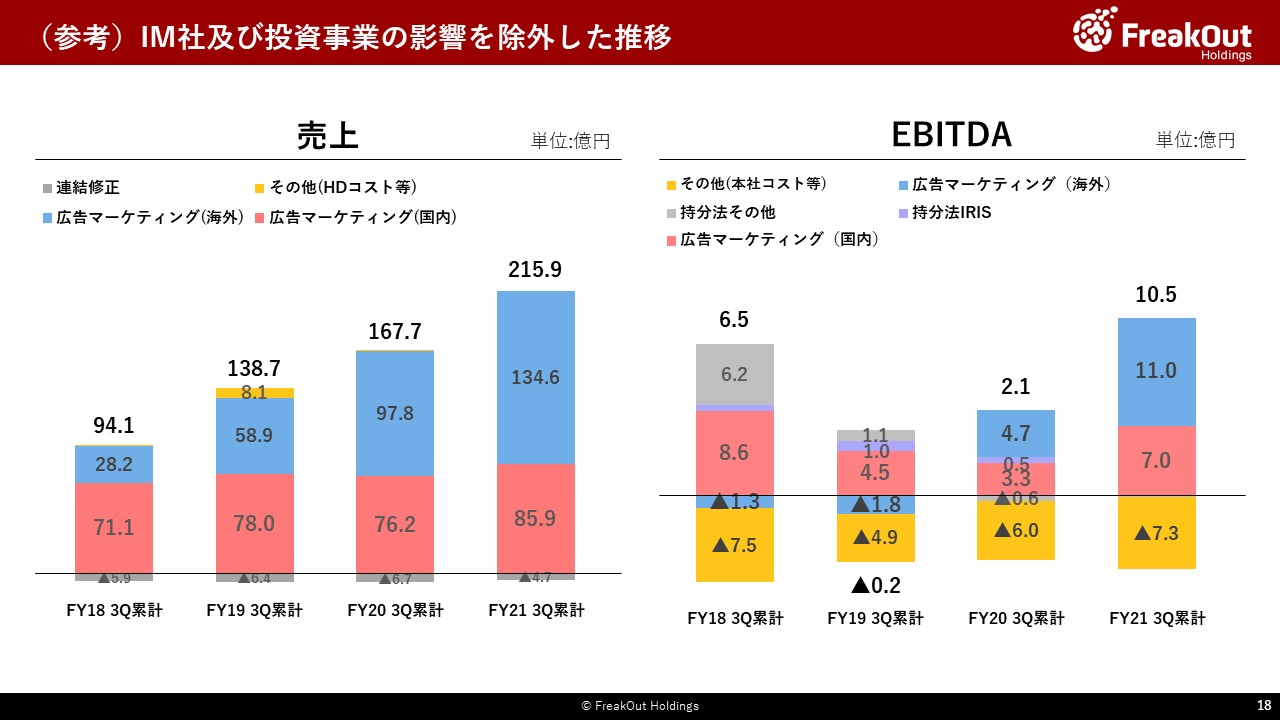

なお、次のスライド記載のとおり、今期から連結除外となった子会社、投資事業の影響を除けば、対前年比で売上が+30%弱、EBITDAが5倍と大幅に成長しております。