2021年9月期 第1四半期 決算説明会

2021.02.12

それでは、私、永井からこの第1四半期決算の概要をお伝えいたします。

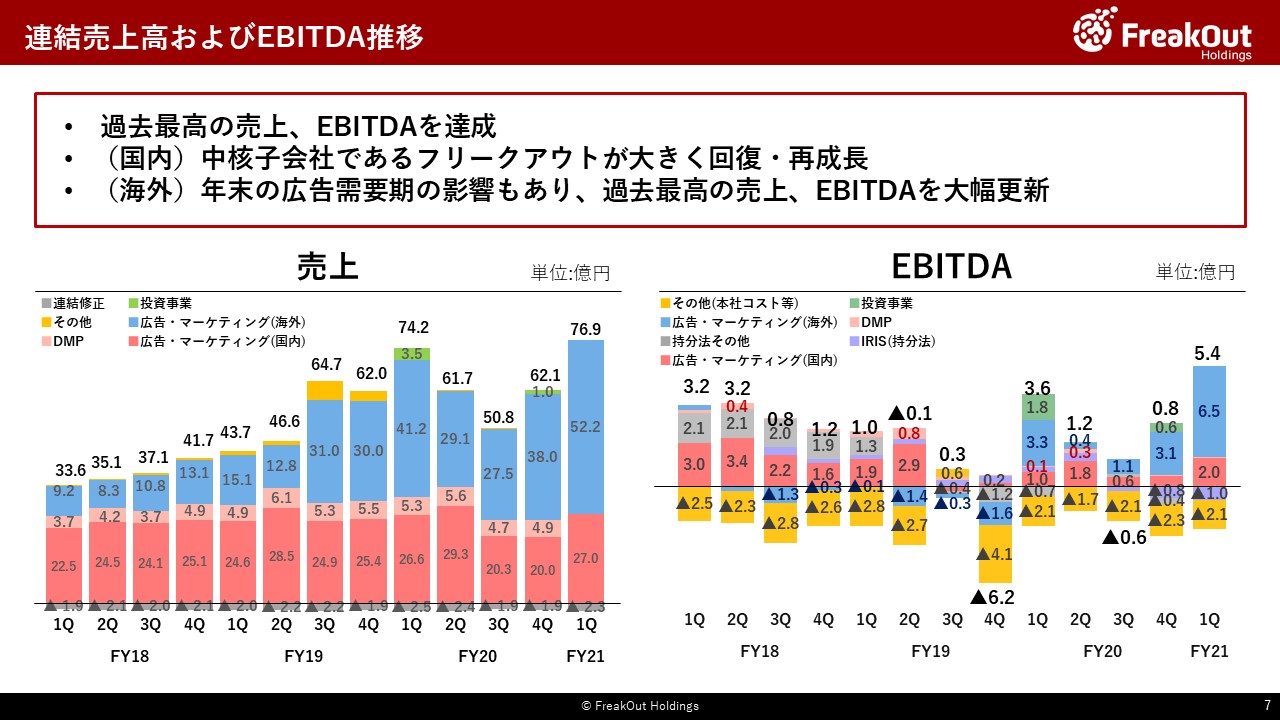

まず、第1四半期単独の決算数値についてはこちらのとおり、売上高76.9億円、EBITDA5.4億円となっております(なお、営業利益は5.4億円、経常利益は3.4億円、親会社株主に帰属する当期純利益は6.2億円となっております)。

各事業別の傾向については後ほどご説明いたしますが、全体数値としては、非常に順調に推移しており、売上高、EBITDA、営業利益において大幅な黒字化を達成し、過去最高の数字を更新しております。また、昨年の第1四半期と比較しても、今回はタイミングが不定期な投資事業に依拠することなく、純粋に国内外の事業面の収益だけで、この数字を達成できたということで、投資家の皆さまへ、事業の回復と再成長を強くお伝えできる四半期決算になったと考えております。

なお、一点、昨年第1四半期の売上高74.2億円と比較して、この第1四半期の売上高は76.9億円ということで、微増、成長幅が小さいという見られ方もあるように思っております。しかし、上でお伝えのとおり、今回は昨年3.5億円を計上した投資事業の収益計上がないこと、インティメートマージャーを連結から除外したことで昨年5.3億円あった売上がなくなっていることなどを加味頂くと、この環境下でも本業部分においては、売上ベースでY on Yで15%以上着実に成長しているという点は強調したいと考えております。

内訳としては、冒頭で本田からお伝えしたとおり、主力セグメントである「広告・マーケティング(国内)」とその中核子会社である株式会社フリークアウトの業績がかなり回復・再成長に向けて順調に進捗しており、売上高で27.0億円、EBITDAで2.0億円という数字で着地しております。

某取扱額トップメディアとの取引が大幅に減少して以降、2年ほどかなり厳しい期間がありましたが、タクシーサイネージの商流売上を中心に新型コロナウイルスの影響がまだ若干残る中(四半期売上で約1億円強)で、回復を示すことができたと考えております。特に、投資家の皆さまにお伝えしたいこととして、近年3rd partyデータを用いたターゲティングに依拠するアドテク事業の持続的な成長可能性についてはご懸念あったかと思いますが、プレミアム媒体向けのサービスであり、外部データによるターゲティングに強く依拠しないRed for Publishersのビジネスが収益貢献しております。

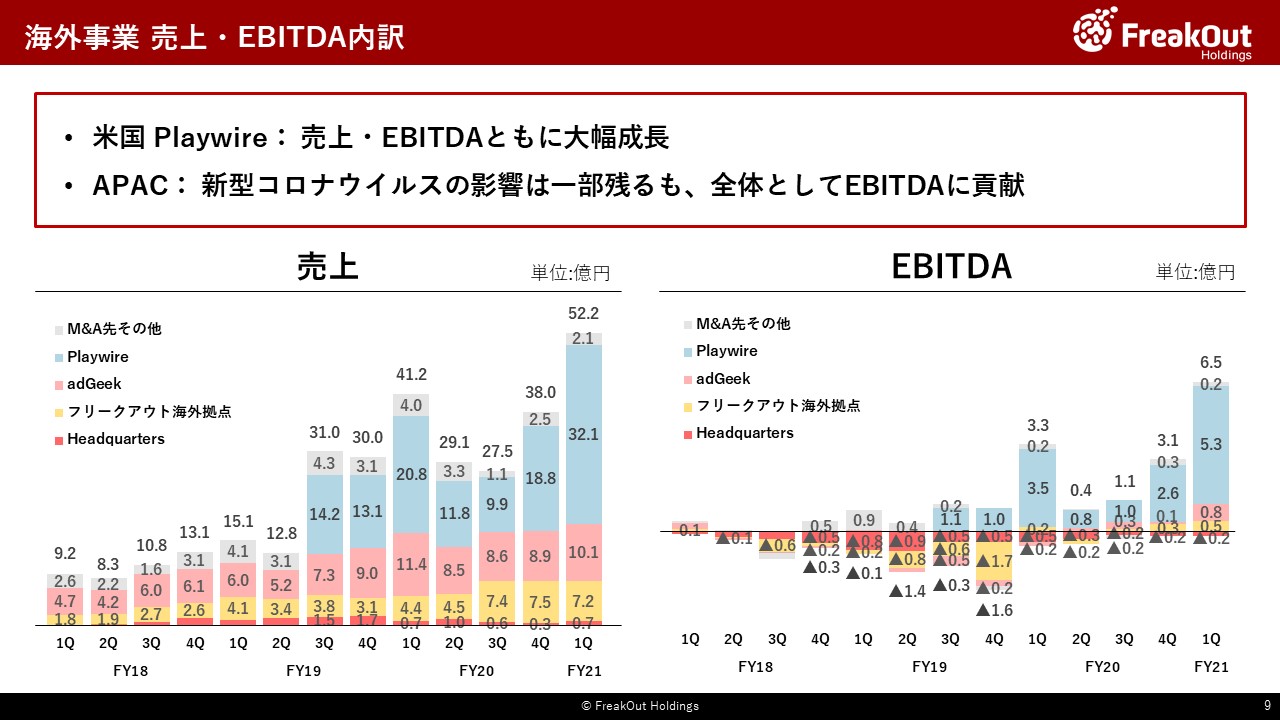

また、「広告・マーケティング(海外)」は、売上高52.2億円、EBITDA6.5億円という非常に順調な数字を計上することができました。季節変動要因として、海外の広告需要期が年末になることから、もちろん第2四半期以降もこの数字水準が継続するわけではありませんが、極めて順調なPlaywire以外にも、3年超前に買収した台湾のadGeek、中国、台湾、インドネシアを中心とする各拠点と、収益基盤が多角的になりつつあります。

一方で、持分法では、詳細は後ほど時吉から説明のとおり、IRISが10月以降かなりオペレーショナルな業績では持ち直しておりますが、シンガポールの事業からは完全に撤退することになりました。それに伴い、持分法ベースで1億円程度の損失を計上しており、一過性ではあるもののその影響で「IRIS(持分法)」は大幅なマイナス着地となっております。

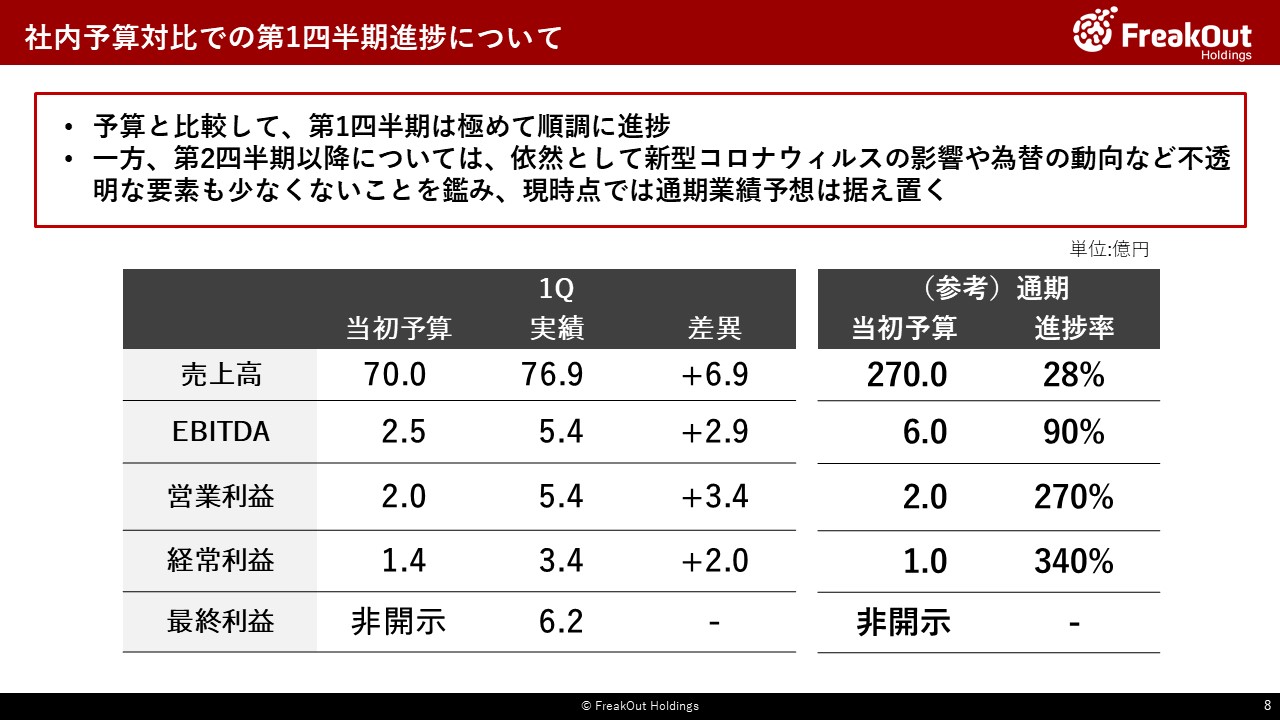

以上の結果、第1四半期はこちらのスライドのとおり、当初の予算と比較しても利益ベースで大幅な上振れが生じており、極めて順調に進捗しております(EBITDAで+2.9億円、営業利益で+3.4億円、経常利益で+2.0億円。)

各段階利益においては、予算数字を大幅に超えているため、通常であれば業績予想の修正を行ってしかるべき利益水準となっております。

一方で、第2四半期以降の見通しについては、まず日本国内における1月7日からの緊急事態宣言の影響については、現時点では大きな影響はございません。

それに対して、2月7日以降の緊急事態宣言の延長が国内の広告需要期である3月に渡って行われることによる影響については、当初予算段階から3月にそれほど多くの収益を積んでいなかったこともあり、予算対比では大きな影響はない見込でおりますが、現時点では不透明です。また、為替の動向による影響、インティメート・マージャー社の株式売却と一体として締結したデリバティブ契約に係る損益の影響のほか、投資事業においても、一部銘柄のエグジットによる収益獲得の可能性もある一方で、新型コロナウイルスの影響を受けやすい一部銘柄において今後の動向によっては減損処理が必要になる可能性などについては、今後の変動が読めない状態となっております。

以上を考慮いたしますと、国内外の事業は極めて順調に推移しているものの、各段階利益の業績予想を修正することには保守的であるべきということで、今回は業績予想の修正を行わないという判断に至りました。

続けて、「広告・マーケティング(海外)」セグメントの業績についてです。

こちらも詳細は、後ほど時吉と竹内からご説明させていただきますが、非常に順調に推移しております。

第1四半期は海外が広告需要期ということもありますが、米国Playwireはもちろん、台湾adGeekやその他のフリークアウト海外拠点も黒字となっており、前回の中計期間から取り組んできた海外事業が、一昨年、昨年の事業の整理を経て、当社の主要な収益の柱になったことを数字で示すことができたと考えております。

次に、各段階利益の推移についてです。

前年の第4四半期から引き続いて、持分法投資利益が大きなマイナスとなっています。しかし、中身は異なっておりまして、今回の持分法投資損失については、先ほどお伝えしたとおり、IRIS社のシンガポール事業撤退に伴う損失計上が主となっております。そのため、第2四半期以降については影響を及ぼすものではありませんが、緊急事態宣言の影響を最も強く受けるであろう事業ではあるので、引き続き慎重に推移を見定めてまいります。

また、EBITDAと経常利益の差分のその他1.1億円については、主に円高の進行による為替差損(0.9億円)となっております。

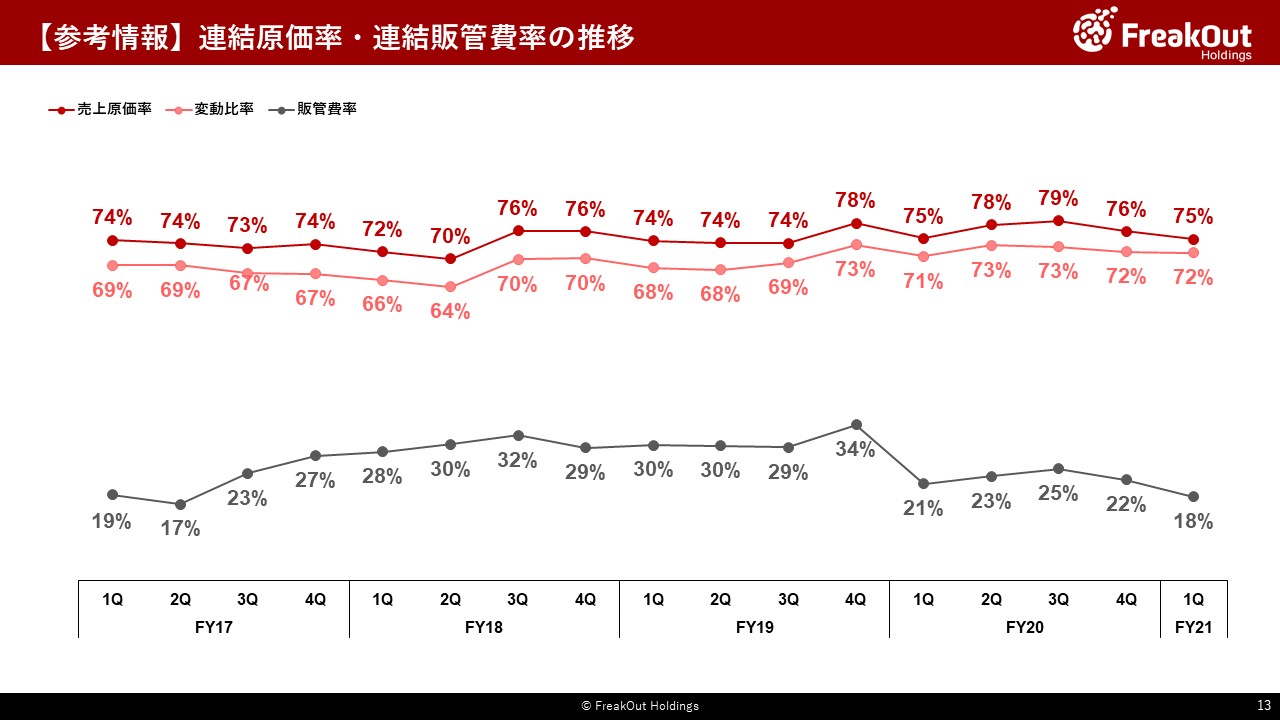

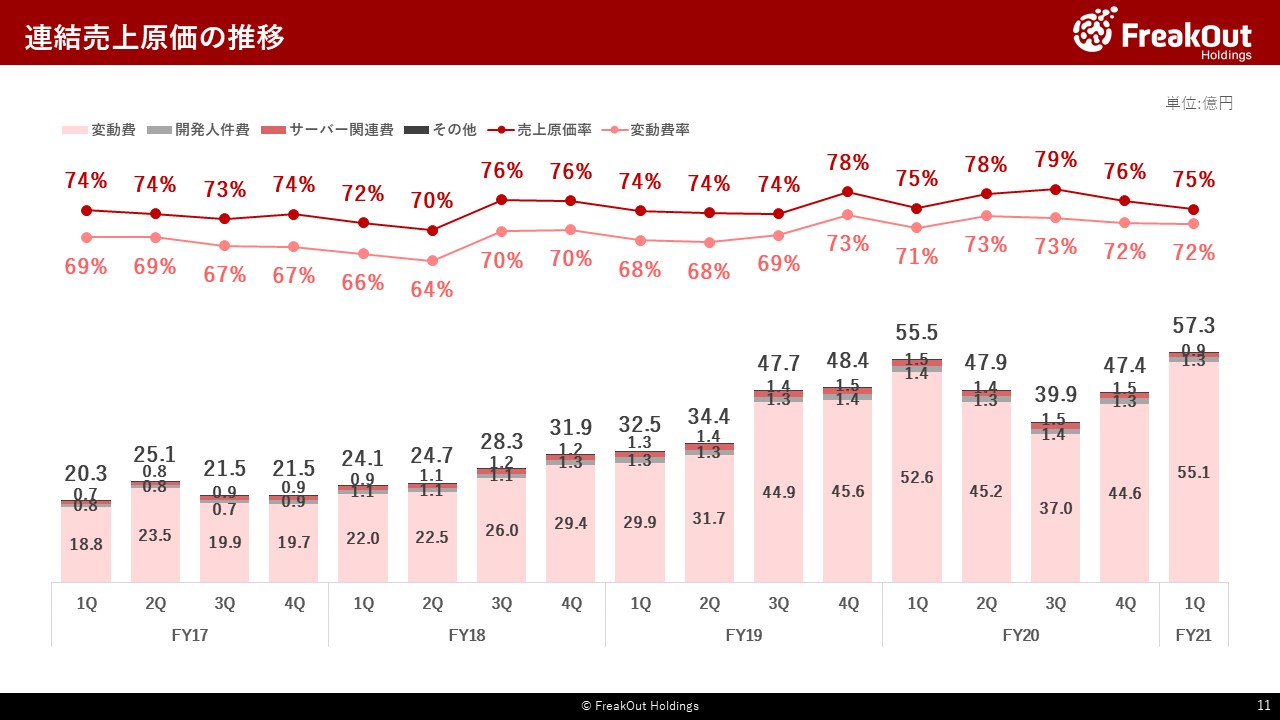

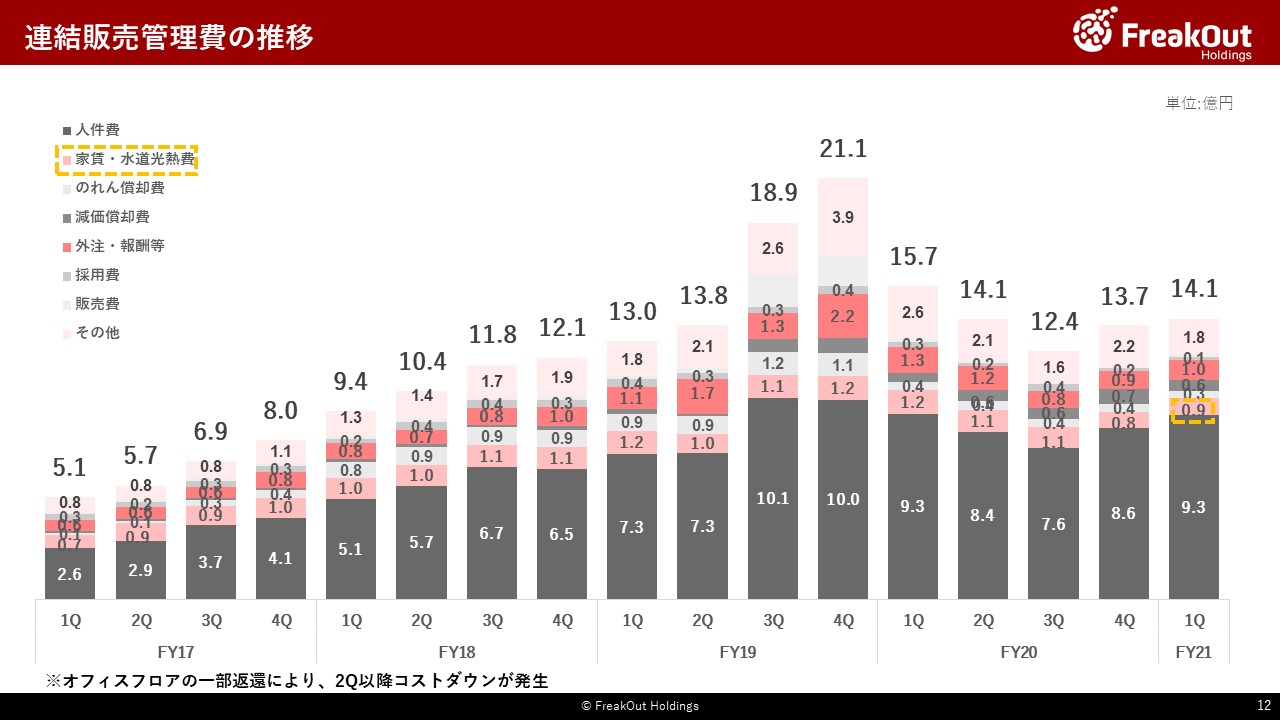

次に、連結販売管理費の推移について、こちらのとおりです。

資料のとおり、投資フェイズであったFY19から、拠点・事業の最適化を進めて、かなりのコスト整理を行ってきました。今回、この第1四半期からインティメート・マージャーを含めて連結グループから外れた会社がある一方で、業績好調な一部グループ会社で年末にインセンティブ賞与の一時支給を行ったこと、同じく業績好調のために販管費の変動コストが上昇している影響もありますので、単純比較は難しいできないのですが、コスト整理についてはすでにひと段落しております。

今後はPlaywireでそれなりの規模の人員投資を進めていくため、再び連結販売管理費は全体としてみると増加していく見込みです。

一方で、今回本社オフィスがある六本木のビルについて、従前3フロア賃借しておりましたが、1フロアを返還する判断をいたしました。

当社のある意味象徴でもあったステージがあるフロアですが、従来採用イベントやベンチャー・スタートアップ関連のイベントなどで活用しており、人材採用・投資事業への貢献もありましたので、オフィスとしての相場観よりも広めに賃借していた部分です。

しかし、時勢柄当面はそういったイベントニーズも下火になるだろうということ、オフィススペース自体が収益を生み出すものではないことから、今回コストカットの効果が優位すると判断して、返還したものとなります。

具体的なコストカットの水準については、貸主との契約上非開示とさせていただきますが、当社の連結販売管理費の家賃・水道光熱費のうち相応の部分を六本木の本社オフィスが占めておりますので、そこからご推測頂ければと考えております。