2022年9月期 第2四半期 決算説明資料

2022.5.13

それでは私、時吉から、第2四半期の状況についての説明をさせていただきます。

まず、私の管掌としては、株式会社フリークアウトを中心とする広告・マーケティング(国内)と、IRIS、海外事業(M&A先を除く)の大きく3つがあります。

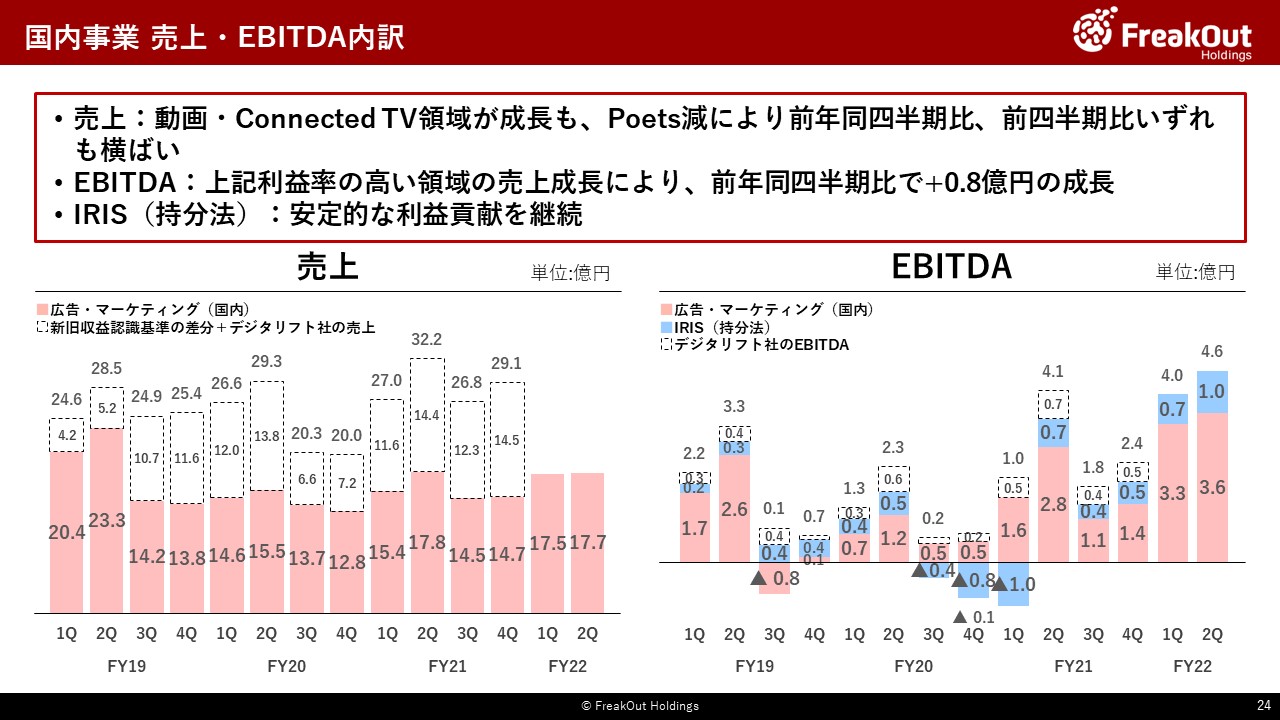

始めに国内事業とIRISからご説明すると、今回は売上高17.7億円、EBITDA4.6億円(広告・マーケティング(国内が3.6億円)、IRISが1.0億円)となりました。

<広告・マーケティング(国内)>

売上は17.7億円で、第1四半期の17.5億円からほぼ横ばいとなっています。外部環境の変化により、Poets(アドネットワーク)の減少と動画・Connected TV関連の成長が相殺されたのが要因です。一方で、利益に関しては、利益率の高い後者が成長をしているため、EBITDAは3.6億円と、前年同四半期比では30%程度の成長をしております。しかし、第1四半期と比較してEBITDAが+0.3億円(10%弱)と、例年に比べて増加が小幅となっております。これについては、第2四半期が弱かったというよりは、前回の決算説明でお伝えの通り、第1四半期が想定をはるかに越えて順調であり、それと比較すると数字上小幅になったとご理解ください。先ほど永井からありました通り、計画比では非常に順調に推移しています。

ご参考として、前期との対比について、前回の決算説明会でもお伝えの通り、今期から新収益認識基準が適用されたこと、デジタリフト社が非連結となったことによる影響が大きく生じています。こちらのスライドの通り、過去の当該額をスケルトンにしております。継続事業のみを対象に新収益認識基準で揃えて比較すると、前年同四半期比で売上が17.8億円から17.7億円と横ばい(要因は先ほどの通り)ですが、EBITDAが2.8億円から3.6億円ということで30%程度の成長を実現しております。

事業の内訳としては、前述した通り特に動画・Connected TV領域の成長が引き続き顕著です。詳細は次のスライドで説明いたします。

また、100%子会社の本田商事も非常に順調に収益貢献しています。具体的な数字は伏せさせていただきますが、世界的に有名な日本が誇るゲームタイトルのアジアにおけるデジタルマーケティングを支援させていただいております。当社の課題であった、グループシナジー(海外の拠点と連携し、日本で獲得した広告予算を海外で広告配信する)の絶好の事例として、今後もこういった取り組みを積極的に進めていきます。

なお、第3四半期以降については、例年の季節変動として4月は広告予算が大きく落ち込む傾向があることから、今年度も第3四半期は、第1四半期、第2四半期と比較して落ち込むと見通しております。足元も見通し通りで推移しておりますが、さらにウクライナ問題の影響が生じる可能性がありまして、一部クライアント様の中でロシアでのビジネスで失われた収益を維持するために広告予算を削ろうという動きが実際にございます。一方で動画・Connected TV領域を中心に当社事業の基盤が順調に成長していることから、前年度対比ではある程度成長させた姿をお見せできるのではないかと見込んでいます。

また、定性面においても、超大手のクライアント様との事業を現在進めております。具体的な内容についてはしかるべきタイミングで改めてお伝えさせて頂きますが、今後も既存事業の成長に加えて、当社の技術基盤/ビジネスデベロップメント機能を活かして大きな提携事業をしかけていくことで、非連続的な成長も実現させていきます。

<IRIS>

タクシーサイネージ事業を営む持分法適用関連会社のIRISも引き続き非常に順調で、満稿が続いております。新型コロナウイルスの影響を初期に大きく受けた事業ですが、台数を6万台まで増加させた効果が数字にも反映されるようになってきており、EBITDAで過去最高の1.0億円となっています。

従前お伝えの通り、今後一気に2倍、3倍と伸びるビジネスではありませんが、よほど何か大きな特殊要因がない限りは、今回の水準の数字から、徐々に成長していくものとご理解ください。

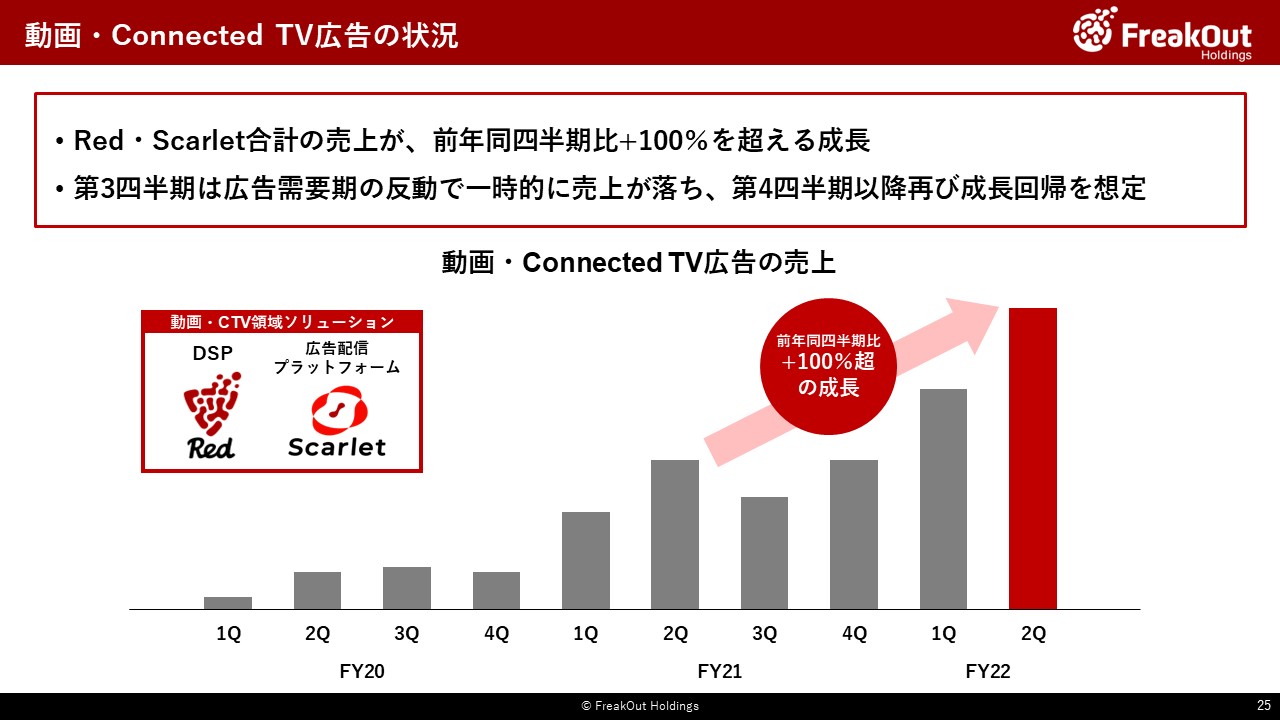

次に、動画・Connected TV領域の売上の推移です。

前回に引き続きですが、今回は広告需要期の第2四半期ということもあり、成長ドライバーに置いているこの領域も、大きく伸びております。Scarlet(広告配信プラットフォーム)とRed(DSP)という2つのプロダクトを提供しておりますが、特に前者が順調で、合計すると前年同四半期比で売上が+100%を超え、大きく成長しています。

今後の見通しですが、第1四半期にもお伝えした通り、第3四半期は反動で一時的に売上が落ちますが、第4四半期から来年の第1四半期にかけてまた伸びていくという曲線になるだろうと想定しています。

この領域については、マーケットもまだまだ伸びる領域ということで、引き続き成長ドライバーとして重点的に強化していく方針です。

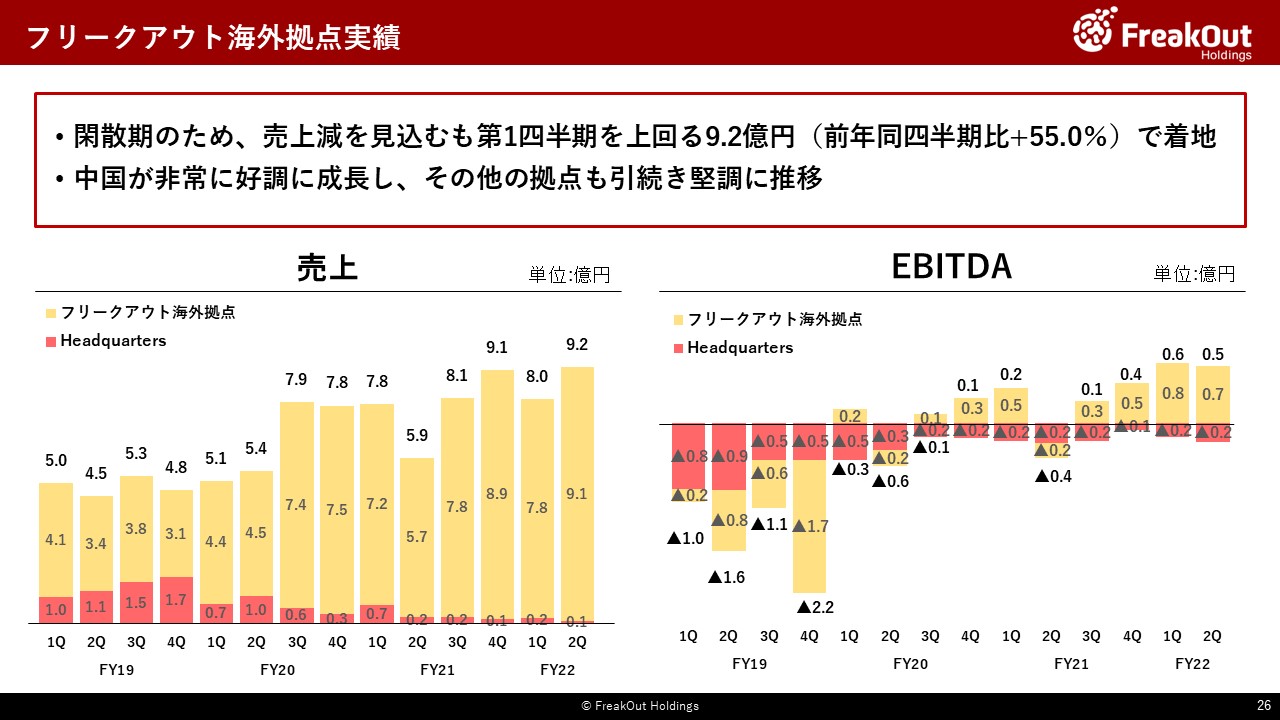

最後に、M&A先を除く当社グループの海外拠点の数字がこちらです。

第2四半期は、閑散期になるため例年通り売上が落ち込むと想定しておりましたが、成長している拠点で季節要因を超える伸びで、売上高9.2億円と高い水準の数字となりました。利益についても、EBITDAベースで0.5億円と、昨年第2四半期の赤字からしっかりと成長を示せる数字で着地しています。

各拠点の個別の数字については非開示とさせていただきますが、特に中国法人が大きく収益貢献をしているほか、その他の主要拠点に関しては、引き続き黒字で着地しております。

第3四半期以降については、新型コロナウイルスの影響が大きかった東南アジアの拠点はそのリスクもかなり低くなってきていることもあり、まだ収益安定化がされていない拠点を改善していく方針です。ただ、一方で東アジアにある中国と台湾で新型コロナウイルスが拡大している状況であり、今のところは大きな影響は出ていませんが、状況によっては主要拠点であるため海外全体に影響が出る可能性があります。