2022年9月期 第2四半期 決算説明資料

2022.5.13

それでは私、永井から、2022年9月期第2四半期決算の概要について説明いたします。

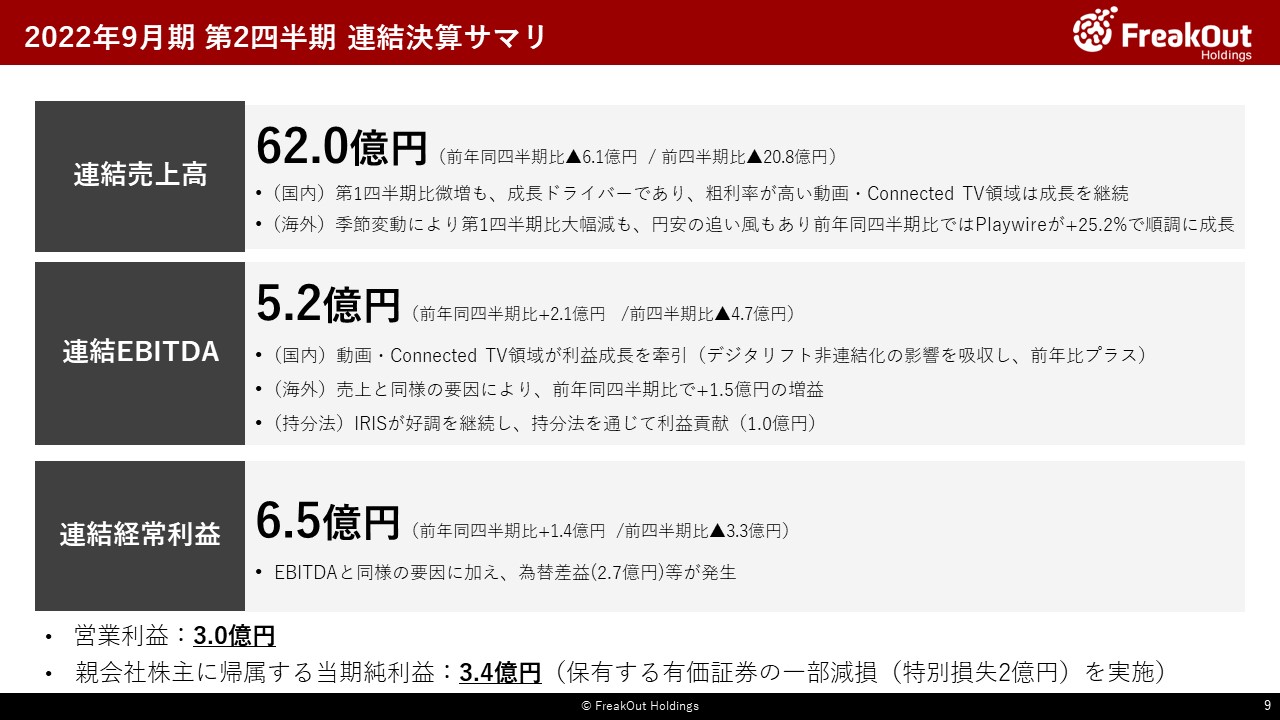

この第2四半期は、売上高62.0億円、EBITDA5.2億円、経常利益6.5億円、営業利益3.0億円、親会社株主に帰属する当期純利益(以下、最終利益)3.4億円となりました。

第2四半期単体での営業利益及びEBITDAでは、過去LINEとの取引が最盛期であった2017年9月期第2四半期(営業利益3.2億円、EBITDA5.2億円)にほぼ並ぶ水準となっております。当時との違いとしては、当時は国内事業(特にLINE関連)一本足だったことから、第2四半期にかなり利益が偏重しておりましたが、現在は海外が主力となっておりますので、第1四半期を中心に第2四半期以外でもしっかりと利益を出せる状態になっております。

一方で、経常利益では為替差益が2.7億円計上されております。当社は海外での売上が多く、かつ、海外通貨建預金も現地決済の関係で保有していることから、基本的には円安によりポジティブな影響を受けます。概ね1円円安になることで約0.5億円為替差益が出る構造になっていますが、12月末から3月末にかけて1ドルが115円台から121円台にまで急速に円安が進んだ関係で、為替差益として2.7億円が発生しております。また、特別損益では一部有価証券の減損を実施(2.0億円)しており、為替差益含めてこういった特殊な処理を除いた正常収益力は、経常利益3.8億円、最終利益2.7億円程度であったと考えています。

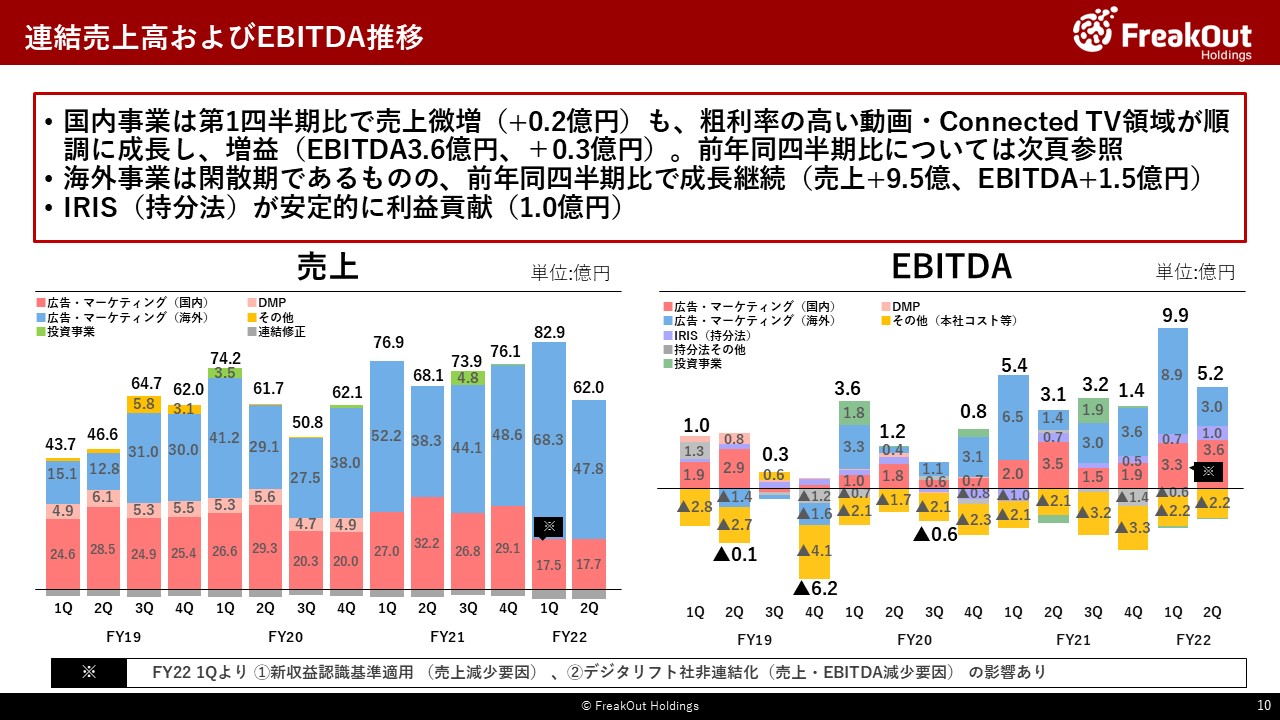

推移はこちらとなります。

基本的に当社業績の季節性は、海外の広告需要期である第1四半期が最も売上・利益ともに好調であり、第2四半期は国内の売上・利益が最も良くなる一方で海外が大きく落ちて、第3四半期は海外がやや回復する一方で国内が落ちるため合計して第2四半期とほぼ横ばい、そして第4四半期に回復していく、という流れになっております。

従って、海外が落ち込み国内が好調なのが第2四半期の通常の季節性ですが、今回は第1四半期と比較して、国内は売上、EBITDAともに微増となっております(売上+0.2億円、EBITDA+0.3億円)。第1四半期と比較すると、成長ドライバーであり、高粗利率の動画・Connected TV領域は順調に成長していますが、その他が第1四半期比で若干落ちたことが売上が微増に留まった主な要因となっております。

従来の第1四半期と第2四半期との対比と比較すると物足りない上昇率かとは思いますが、第2四半期が悪かったのではなく、第2四半期も業績予想のベースとなる計画値と比較するとかなり上振れております(計画値との比較は後のスライドの通り)。第1四半期が想定以上に良かったと第1四半期の決算説明でお伝えいたしましたが、ゆえにそれほど第2四半期は第1四半期比では爆発的に伸びきらなかったものと社内では整理しております。次のスライドで記載の通り、前年同四半期比で見ると、今期から連結除外したデジタリフトの影響を含めてもEBITDAベースでプラス成長を継続しております。

一方で、海外については季節変動の影響を受けて最も厳しい四半期になるため、第1四半期と比較すると大幅減となっておりますが、同じく社内の計画値と比較すると非常に順調に推移しております。前年同四半期比では売上で25%程度の成長を遂げており、円安の恩恵を受けつつも、順調に事業が成長しております。また、EBITDAでも+1.5億円と約2倍の成長をしております。詳細は2つ後のスライドで説明させていただきます。

なお、下期については、第3四半期は国内が広告閑散期となるため売上・EBITDAともに落ちる一方で、海外が再び年末の広告需要期に向けて徐々に伸びていくことになります。そのため、第3四半期は第2四半期と比較して、海外がプラス、国内がマイナスで、差引すると概ね第2四半期と比較して、EBITDAベースで横ばい程度で着地するのではないかと見込んでおります。

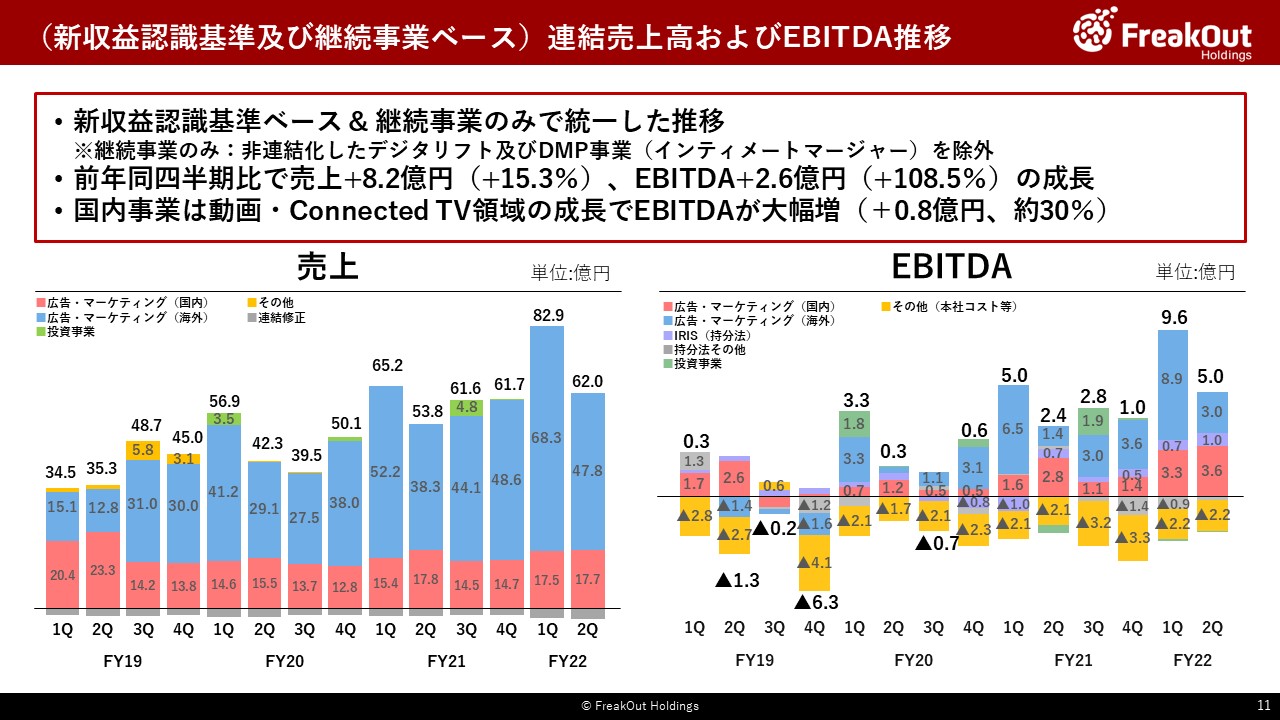

次に、対前年比較の観点から、新収益認識基準の適用、デジタリフト社の上場に伴う非連結子会社化(前者は売上、後者は売上・各段階利益)などの影響を除外して、継続する事業のみで収益認識基準を揃えての推移を整理した資料がこちらです。

全体として、前年同四半期比で売上+8.2億円(+15.3%)、EBITDA+2.6億円(+108.5%)の成長を遂げております。

各事業セグメントについては、海外にはほぼ影響がないので、国内だけに言及しますが、御覧の通り、継続事業のみを新収益認識基準ベースで比較した場合には、売上はほぼ横ばいとなっておりますが、 EBITDAについては、前年の2.8億円から3.6億円へと、約30%の成長となっています。この大きな要因としては、当社の成長ドライバーであり、粗利率が高いScarletを中心とする動画・Connected TV領域が成長に貢献しており、一方で粗利率が低い領域の事業の売上が落ちていることから、こういった数値感となっております。会社としては、成長ドライバーと位置付ける事業が強く成長していること、結果としてEBITDAが順調に成長していることから、ポジティブな数値と受けとめています。

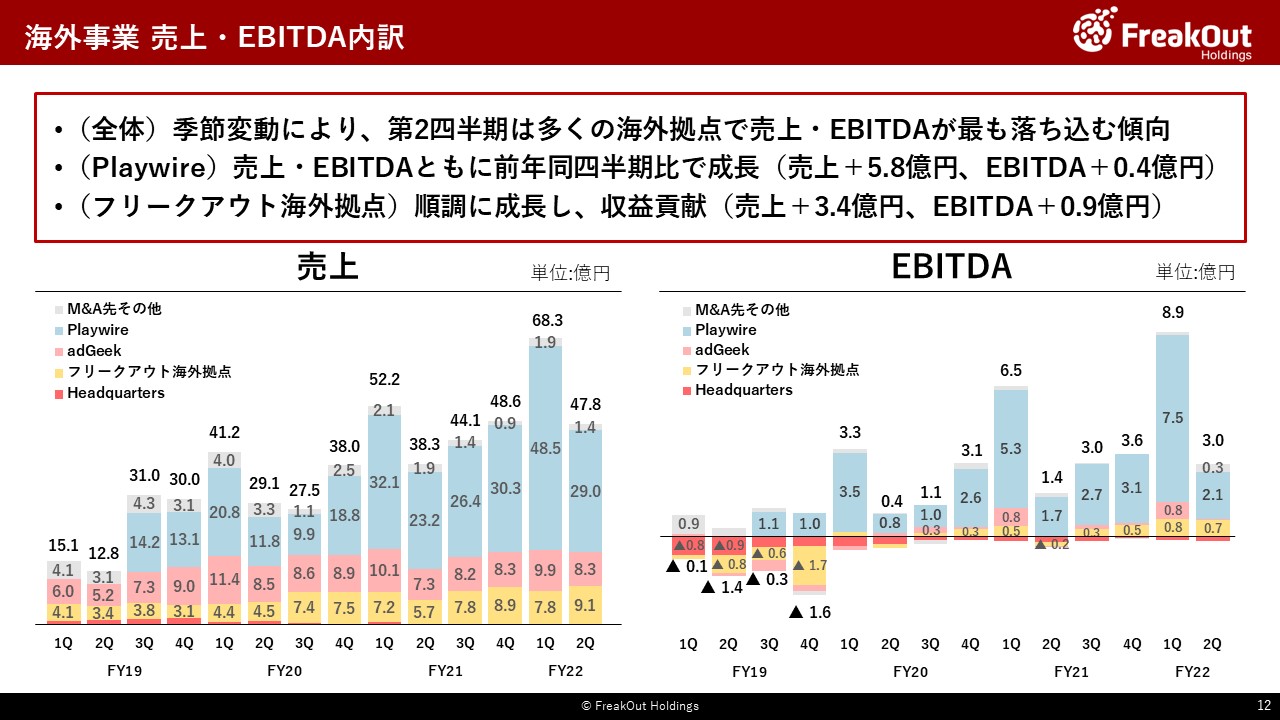

海外事業のみを切り出した推移については、こちらです。

後ほど各管掌から説明をいたしますが、先ほどお伝えしました通り、例年と同様、第1四半期と比較すると第2四半期は売上・EBITDAともに大きく落ち込んでおります。しかし、円安の追い風も受ける形でPlaywireが当初の計画値を上回るペースで成長したほか、フリークアウト海外拠点についても順調に収益貢献しており、売上・EBITDAいずれも第2四半期としては過去最高の数字を大幅に更新しております。

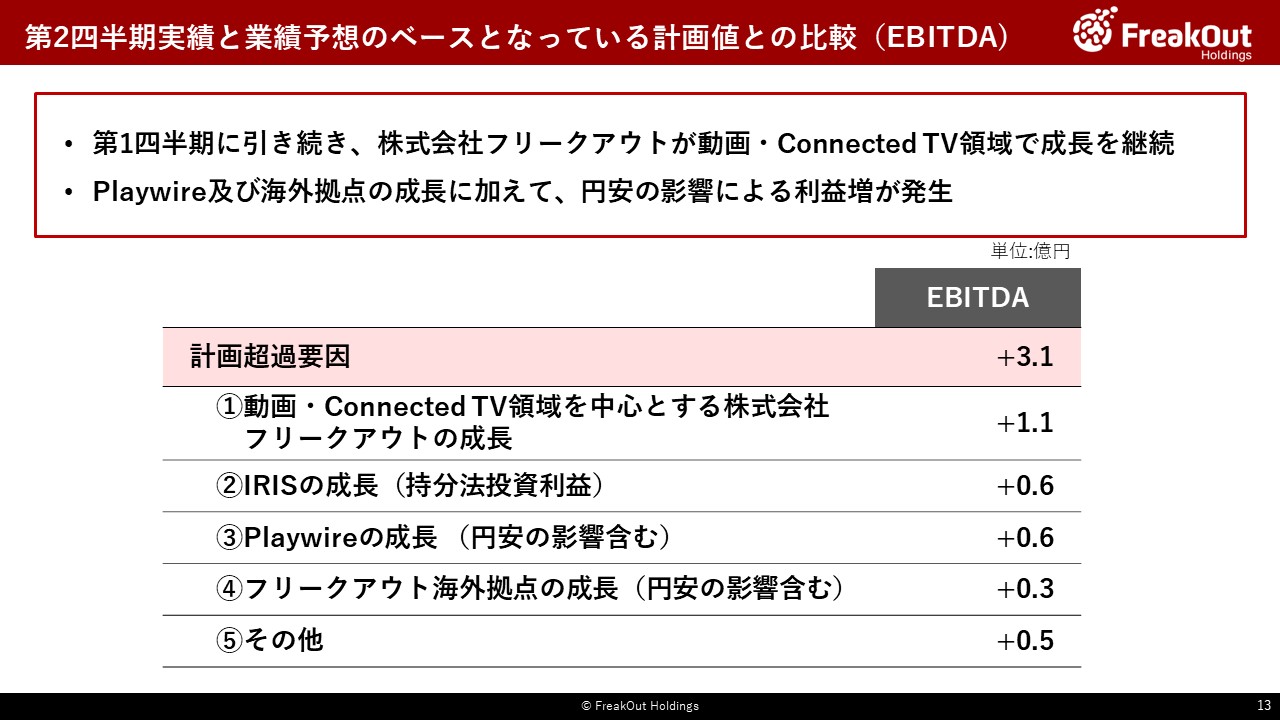

第2四半期の実績について、当社が公表している業績予想のベースとなっている計画値との比較がこちらのスライドです。

内訳としては、第1四半期に引き続き動画・Connected TV領域を中心に、中核子会社の株式会社フリークアウトが順調に成長しています。後ほど詳細は時吉からございますが、第1四半期の段階でかなり順調に成長しているとお伝えしましたが、今回3月の広告需要期とも重なる形で成長いたしました。

また、IRISも昨年度は海外事業の撤退等で一時収益に揺らぎが生じたタイミングもありましたが、現在はほぼ安定化し、再び成長軌道に戻っています。

さらに、当社は想定為替レート1ドル107円で見ておりますが、昨今の円安の恩恵を受ける形で、Playwire及びフリークアウト海外拠点の収益が増加しております。

全体としては、第1四半期と同様に特定の事業に過度に依存することなく、バランスよく当初想定を上回る成長を遂げております。

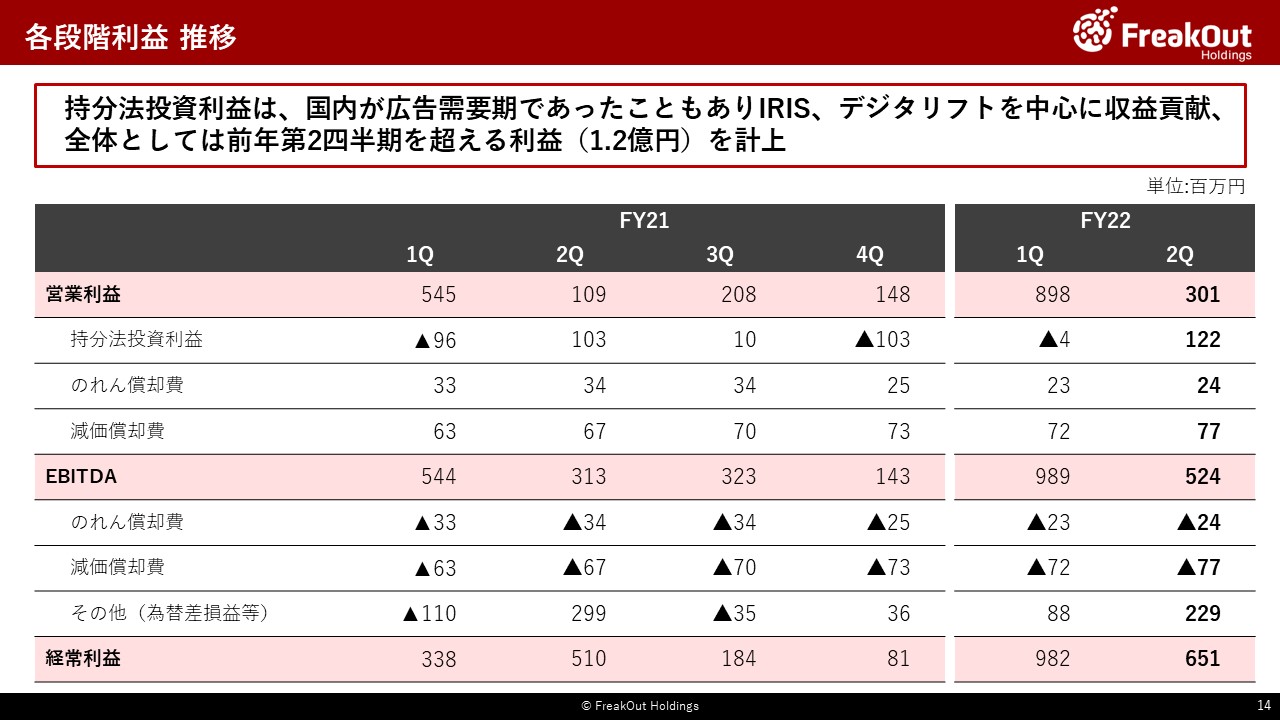

各段階利益の推移と、それぞれの差分についてはこちらの通りです。

持分法投資利益については、第2四半期が国内の広告需要期であったこともあり、IRIS、デジタリフト、インティメート・マージャーなどの各社が順調に収益貢献しております。また、海外の各関連会社も収益貢献しております。一部関連会社で赤字が発生しておりますが、全体としては前年第2四半期を越える持分法投資利益となっております。前回の決算説明会では、第1四半期とほぼ横ばいではないかという説明も申し上げましたが、想定以上に国内各社がよかったことと、赤字の会社も赤字幅が相当縮小されたことから、今回当初想定を大きく上回る持分法投資利益となりました。

一方で、為替差益も2.7億円と非常に大きくなっております。後ほどお伝えする、新株予約権付社債の償還のための社債の調達費用を吸収する形で、今回経常利益が大きく黒字となりました。

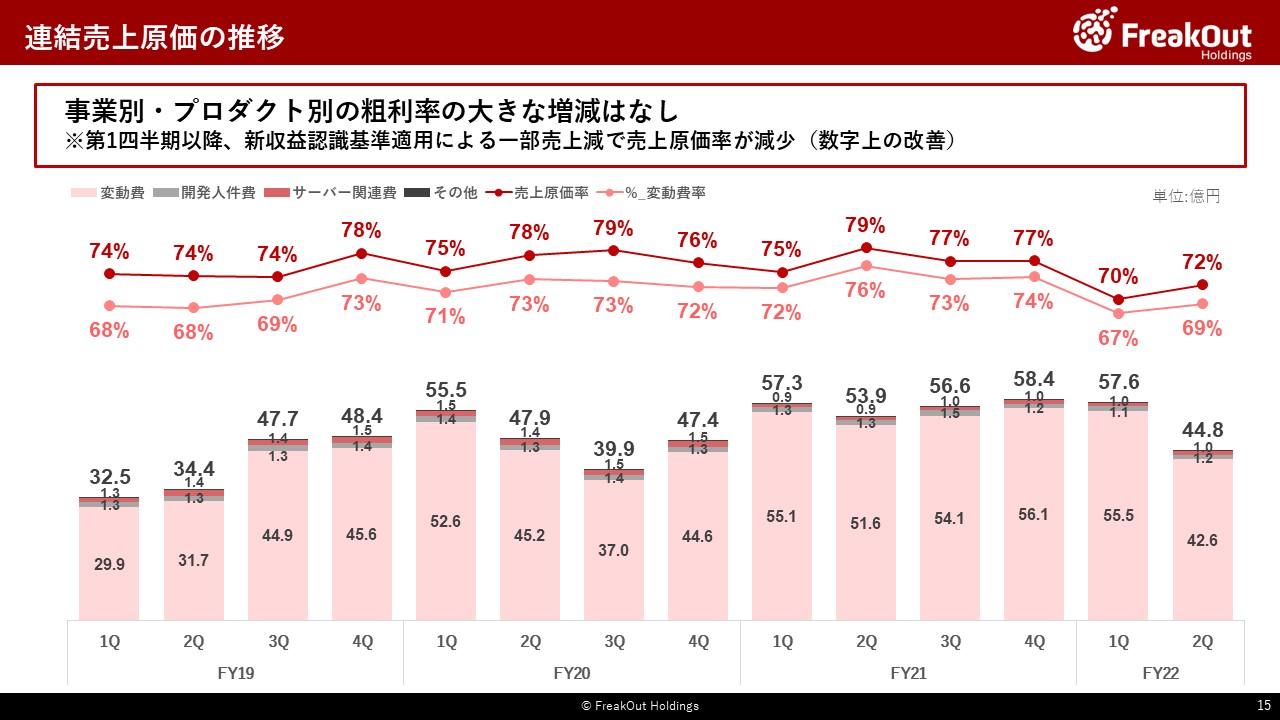

連結売上原価の推移については、こちらの通りです。今回、連結売上原価率が対前四半期比で70%から72%と若干増加しています。要因は粗利率にバラつきがある各プロダクト・事業のポートフォリオの関係であり、個別の事業・プロダクトについて粗利率が増減しているという事象は生じておりません。

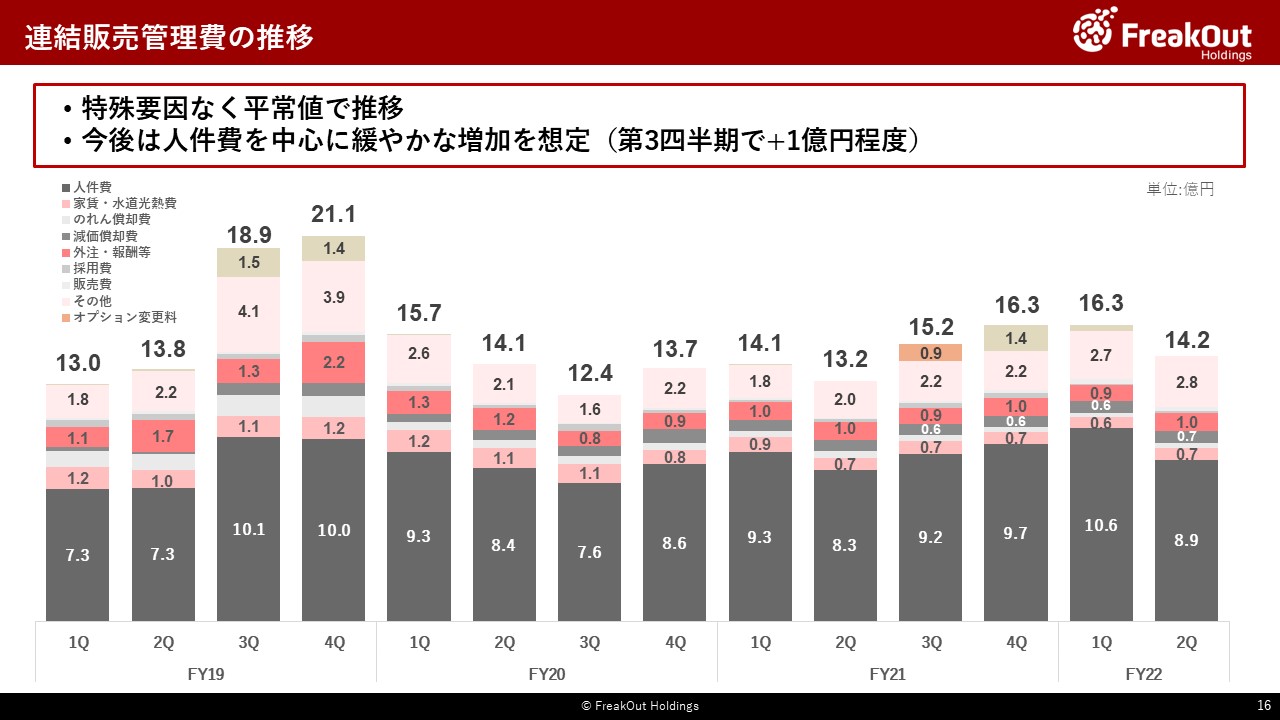

続けて、連結販売管理費の推移についてです。

2021年9月期第3四半期以降、オプション変更料や貸倒引当金繰入、子会社の役員賞与・インセンティブ(コミッション)の増加などが発生しておりました。

今回も第2四半期の決算結果を受けて一部グループ会社で賞与を増額支給するなどしておりますが、多額の特殊要因がなく、また一部海外売上に連動する販管費(人件費を含む)も海外が広告閑散期ということもあり少額となっておりまして、結果14.2億円という販管費で着地しております。

今後については、次の人員増のところでお伝えいたしますが、GP、本田商事、新規の提携事業、米国事業、Playwireなどを中心に採用を進めていますので、人件費を中心に急速ではありませんが継続的な増加が生じていく見込みです。

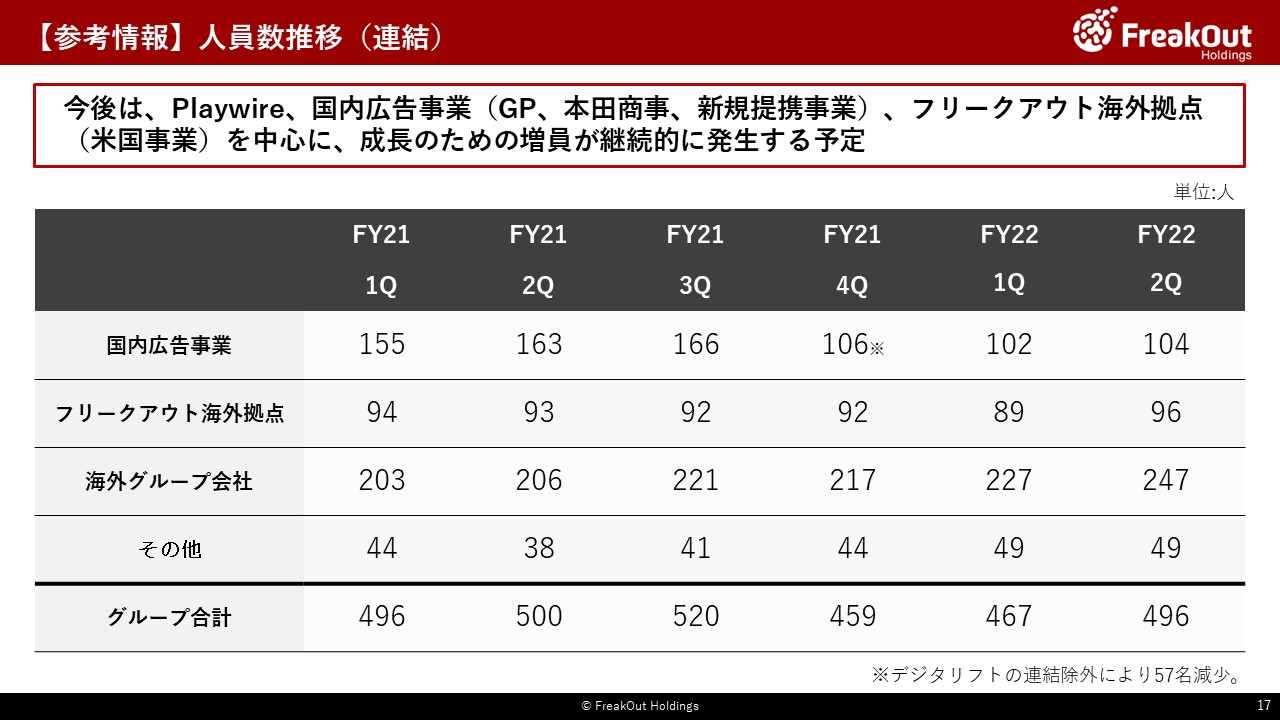

人員数の推移はこちらの通りとなります。

国内広告事業が増員となっていますが、GP事業を運営する法人を3末に設立して採用を加速していることに加えて、後ほど時吉から説明申し上げる通り、本田商事や新規の提携事業も今後発生していく予定ですので、第3四半期以降はやや増に転じていく見込みです。

一方で、順調に成長を継続している海外グループ会社では、227名から247名と+20名増員が進んでいます。このうち、2/3がPlaywireです。今後も売上の成長に応じる形ではありますが、成長のための増員は継続していく予定です。また、冒頭本田からあった通り、米国事業については次の中計に向けた注力事業として取り組んでいく方針ですので、フリークアウト海外拠点も今後増加に転じていく見込みです。

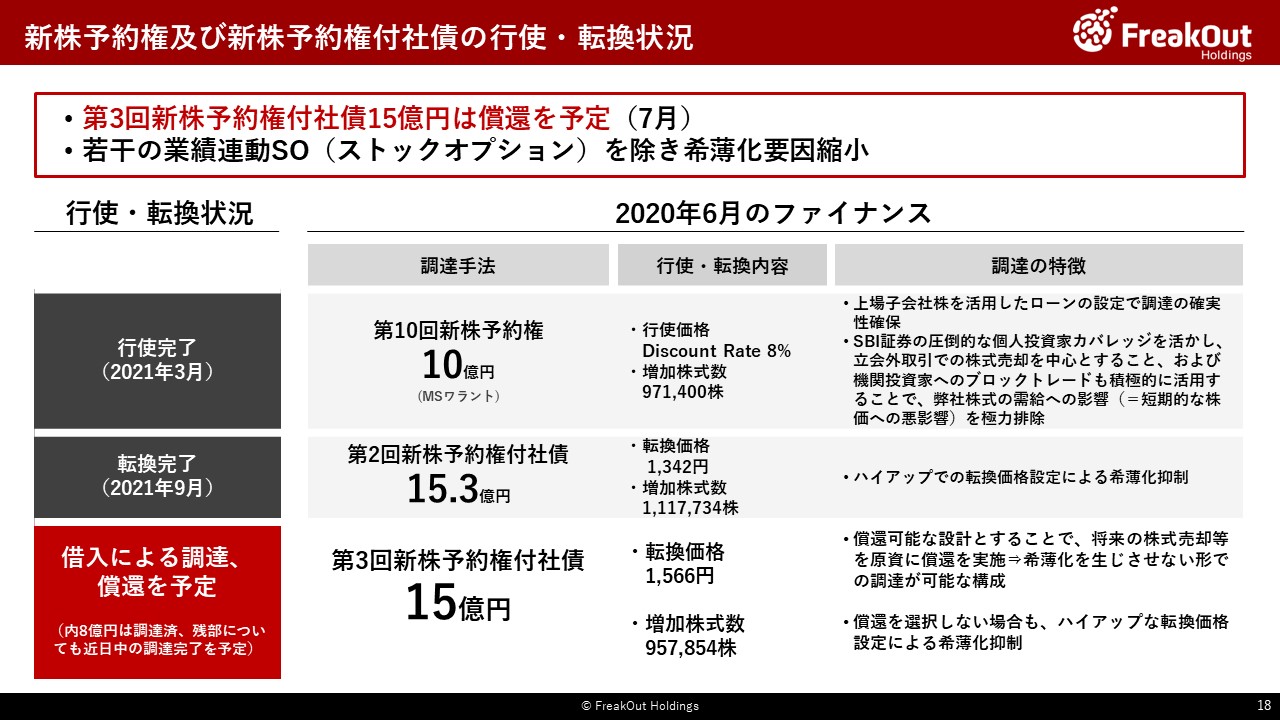

続いて、直近で発行した新株予約権及び新株予約権付社債の行使・転換状況です。当社は2020年6月に、SBI証券への第三者割当により、第10回新株予約権と第2回、第3回の新株予約権付社債を計約40億円発行しています。資金使途は、2017年に発行したドイツ証券への第三者割当新株予約権付社債45億円の償還(リファイナンス)です。

このうち、第10回新株予約権及び第2回新株予約権付社債については、すでに行使・転換を完了しております。

残る第3回新株予約権付社債15億円については、今年7月に当社のトリガーで全て償還するチャンスがあります。スライドに記載の通り、転換価格が1,566円で、増加株式数も957,854株(現在の発行株式総数に対して5%強)ということで、今後市場要因によってよほど株価が暴落しない限り、当社としては償還を選ぶべきと考えております。

償還に向けての進行状況は右側に記載の通りです。8億円についてはすでに借入による調達が完了しており、残額についてもそう遠くないタイミングで調達を完了させる予定です。これによって足元での希薄化リスクは、業績条件によって行使条件(割合)が変動する若干のストックオプション分を除いては、縮小いたします。

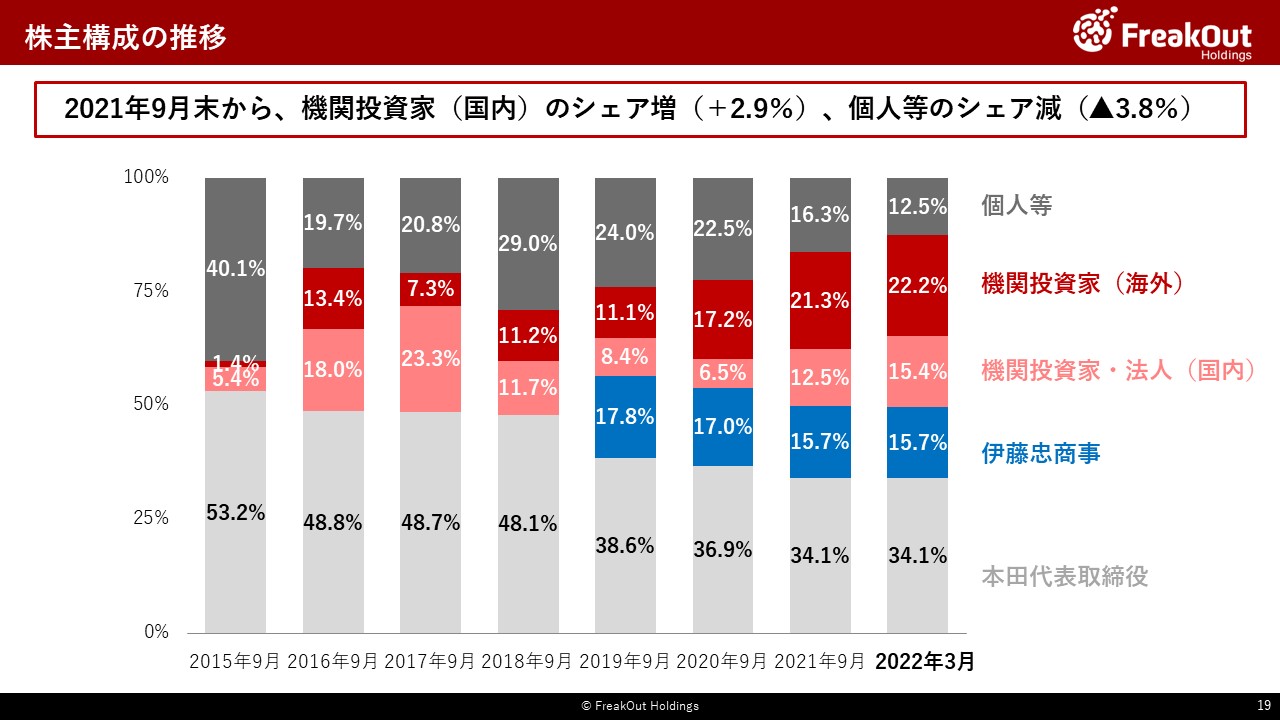

今回は上期の決算ということで、3月末時点の属性別株主構成と、過去からの推移を記載しております。2021年9月末からの動きとしては、こちらの資料の通り、ファクトベースで、個人投資家様から国内の機関投資家様にシェアがシフトしております。背景は推測ではありますが、直近の大量保有報告の推移を見ている限り、当社のことを成長ドライバー含めてよく理解いただいている機関投資家様を中心に大きく買い越していただいており、比較的株価が低いときに入られた個人投資家様が売られているものと推測しております。

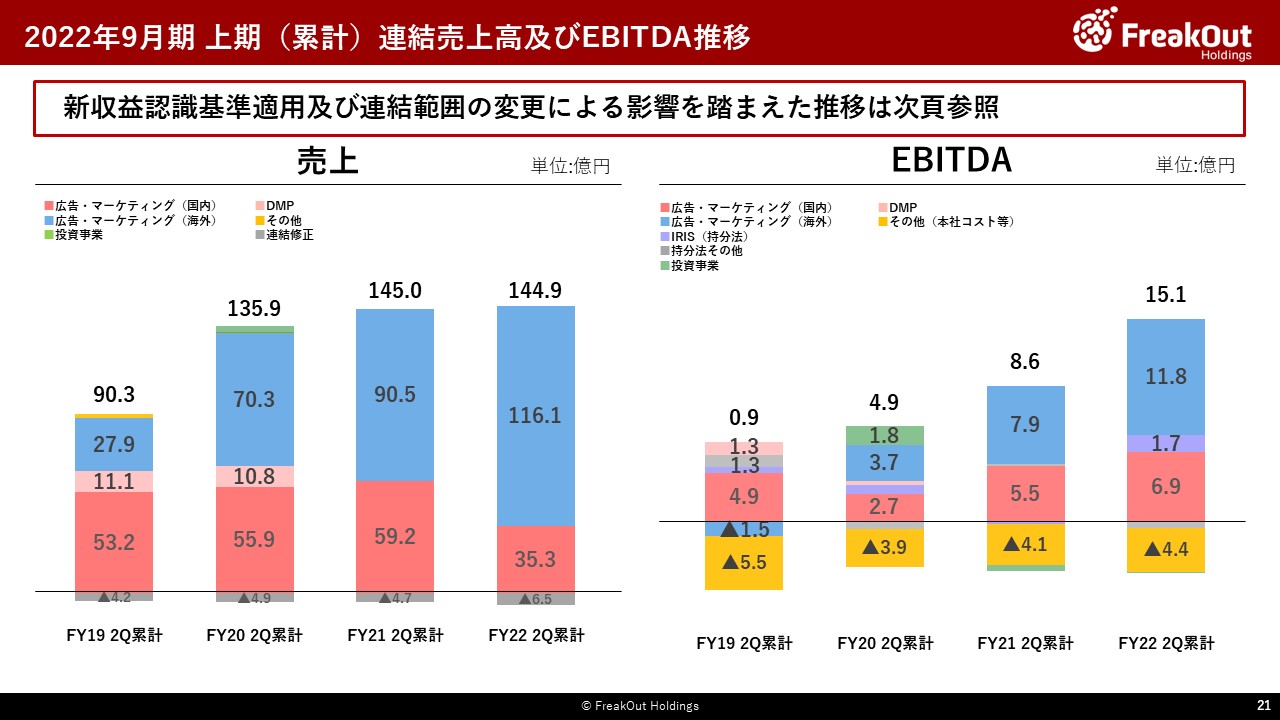

上期の累計数値はこちらの通りです。

売上高は144.9億円で、詳細は次のスライド以降ですが前年度上期とほぼ横ばいとなっています。一方で、EBITDA以下の各段階利益については、過去最高を大きく更新しております。

続いて、上期の売上・EBITDAの年度推移となります。新収益認識基準の適用とデジタリフトの非連結化が今期生じていますので、比較可能性の観点から、次のスライドを中心に説明させていただきます。

新収益認識基準に揃えた継続事業ベースでの推移がこちらです。

広告・マーケティング(国内)については、売上の成長はご覧の通り、緩やかになっています。しかし、内訳が相当変わってきており、比較的粗利率が低い事業(Poets等)がこの2年で大きく売上を落としている一方で、収益性が高い動画・Connected TV領域の事業がScarletを中心に前期から今期にかけて大きく成長しています。そのため、売上の成長に比して大きくEBITDAが成長しております(EBITDAは前期4.4億円に対して今期6.9億円、前年比で60%弱の増加)。この領域については、まだまだ成長余地を残していますので、下期以降も成長ドライバーとして収益を牽引させていきます。

また、新型コロナウイルスや海外事業撤退の影響もありやや不安定であったIRISも、足元は完全に回復しており、台数を6万台まで増加させた効果が徐々に生じております。この上期は1.7億円のEBITDAとなっておりますが、下期も引き続き順調に推移する見込です。

広告・マーケティング(海外)については、Playwireがこの数年は成長を牽引してきました。今後はすでにお伝えの通り、やや緩やかな成長(年間20%強)にシフトしていくと想定しておりますが、引き続き当社の重要な収益源となっております。また、後ほど時吉から説明いたしますが、海外の各拠点の収益がこの1年で大きく成長しており、苦戦することが多い第2四半期も黒字で着地するなど、安定した収益源になりつつあります。

当社の場合、収益が比較的上期に偏重する傾向がありますが、下期以降も米国事業で多少の投資を進めていきつつ、動画・Connected TV領域、Playwireといった成長ドライバーは順調に推移するものと見込んでおりますので、確実に業績予想を越えて来期のEBITDA30億円の確度を高められるよう努めてまいります。