2021年9月期 第2四半期 決算説明会

2021.05.14

続きまして、私、竹内から海外グループの事業について説明いたします。

前回と同様となりますが、管掌領域としては、海外グループとしてM&Aで子会社化したグループ会社が対象となります。具体的には、米国事業としてPlaywire、APAC事業として台湾のadGeek、タイのDigitiv社、Dot GF社を連結子会社としており、インドネシアのThrive社、インドのSilverPush社を持分法適用会社としております。

米国Playwireについては、何故これだけ大きく成長しているか、事業内容、マーケットの状況、提供するプロダクトの優位性、今後の成長戦略等、後程のページで個別にご説明させていただきます。

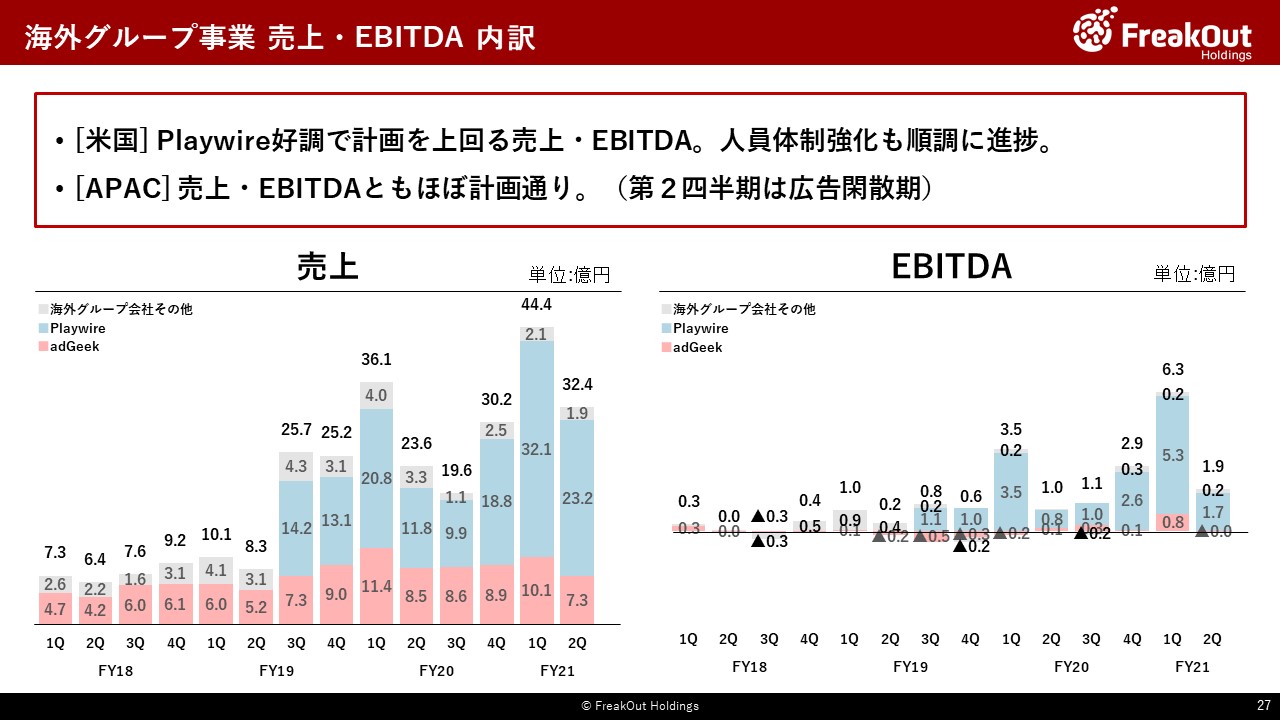

第2四半期の業績としては、売上高23億円、EBITDAが1.7億円で着地しております。最大の需要期である第1四半期からは減少しておりますが、当社想定予算を大きく上回る水準で着地しております。(個社の具体的な予算については開示しておりませんので、ご了承ください)

前回の決算説明の中で、成長加速の為の人材増強を中心とした投資を進めるということをお伝えしておりましたが、Publisher開拓やMobileアプリ面の技術強化等を目的として、総勢20名から30名の追加採用を計画しております。3月末までに12名、4月に8名の入社は完了しております。第2四半期は段階的にコスト増加しつつありますが、計画を上回る売上により、利益面でも予算を上回る順調な着地となっております。

一方、adGeekは、台湾の広告市場が11月が需要のピークであり、年明けから2月の春節までは比較的広告閑散期である為、第2四半期は大きく落ちております。当社内予算でも第2四半期はそれほど強く見ておりませんでしたが、ほぼ計画通りの着地をしております。累計で見ると第1四半期に予算を大幅超過した分の貯金がありますので、引き続き基礎収益力の強化に取り組むことで、通期でもしっかりと予算を超過させて着地させたいと考えております。

Digitiv社、Dot GF社は、経済状況と新型コロナウイルスの影響により、タイでは先行き不透明感があり、ブランド予算やクリエイティブ案件は引き続き抑制傾向にありますが、積極的な営業活動を継続しニーズに対応して顧客と売上を確保しています。また、時吉のパートでの説明のとおり、元々の当社自社拠点は清算して、今後はこのDigitiv社、Dot GF社を当社グループのタイ拠点として効率的な運営を行ってまいります。

Thrive社は新型コロナウイルスの影響もあり新しい広告プロダクトの立上げは時間をかけ進めております。一方、既存顧客からのオンラインメディア広告や技術力を評価された開発プロジェクトの受注が業績を改善させています。

SilverPushは広告需要期である第1四半期に比較すると第2四半期は全体的に低い数字ですが、日本ではトライアルを含め初期案件を多く受注し実施する事が出来ました。

さて、ここからは、米国のアドテク業界、そしてPlaywireについて、説明を加えさせていただきます。

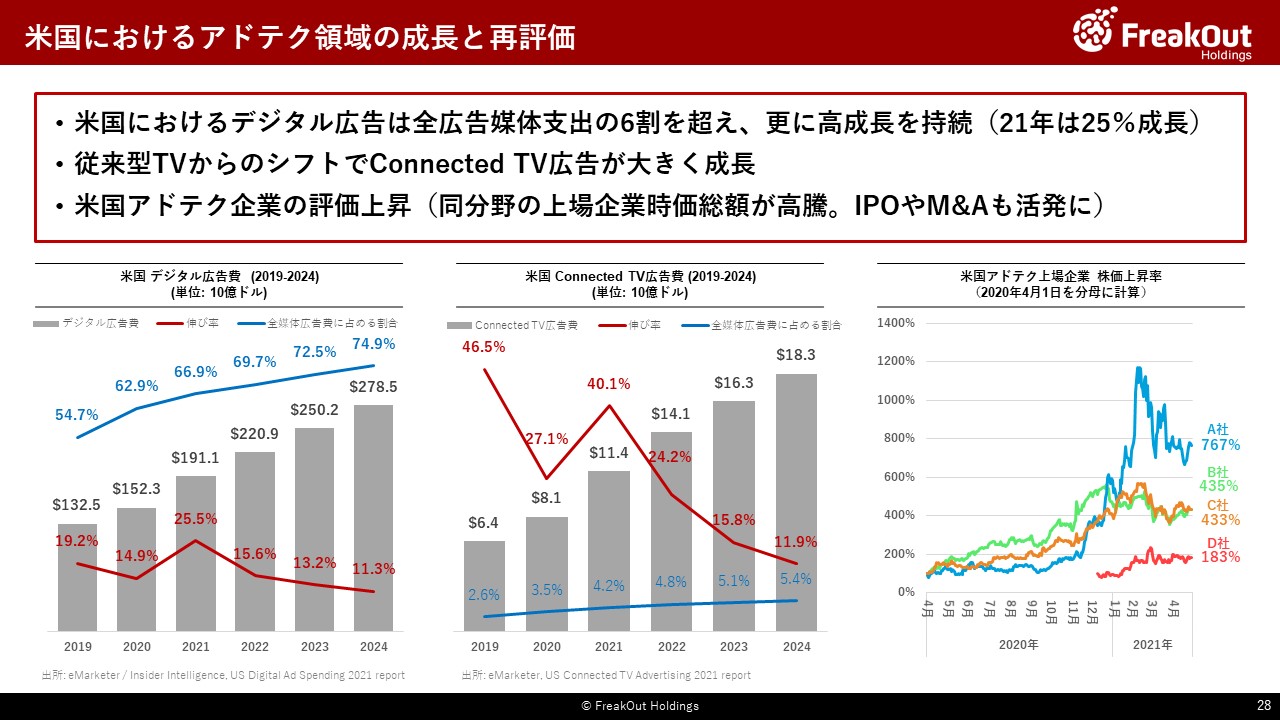

米国デジタル広告市場は新型コロナウイルスの影響で2020年第2四半期(4-6月)は前年比減少となりましたが、第3四半期には10%以上の増加に転じ、第4四半期(10月~12月)は30%近い増加となりました。ソーシャルメディア、動画広告、プログラマティック広告が大きく増加しています。

従来型のTV広告からきめ細かいターゲットや運用が可能なConnected TV(CTV)やオーバーザトップ(OTT)動画への広告予算のシフトは大きなトレンドとなっています。特にConnected TVはテレビという「デバイスの価値」がインターネット由来のコンテンツによって再評価され、そこにインターネットベースのきめ細かい広告配信を行っていくもので、米国では今後大きく成長が見込まれる領域として認識されて来ています。

米国の株式市場を見ても、ハイテク株全体が好調の中でも、4月末迄の約1年、アドテク企業の株価が、非常に高く評価され上昇しております。やや過熱感からか、直近に下降の動きもあり、ボラティリティの高さは注意して見る必要はあると思いますが、それだけ成長期待の高い業界という理解です。新規上場やM&Aも活発になっており、今年に入ってから評価価値がUSD1Billion(約1千億円強)を超える案件だけで7件が報じられています。

その米国のアドテク市場で業績を伸ばしているPlaywireの事業についてご説明いたします。Playwireは2007年に創業し、フロリダ州Boca Ratonに本社を構える企業で、当社が2019年1月に75%の持分を取得致しました。

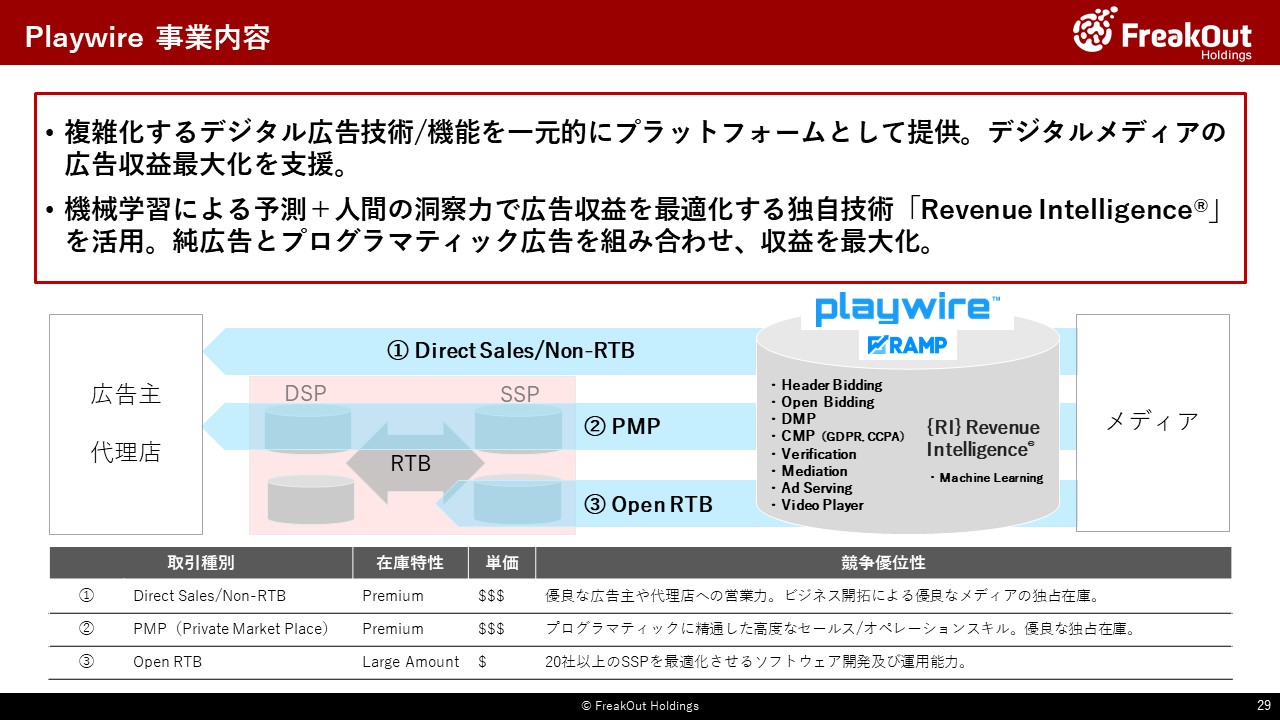

事業としては、デジタルメディア企業に対し、その収益を最大化する為の機能と技術をプラットフォームとして提供するというものです。デジタル広告の技術は進化し続けており、非常に複雑化しています。Googleを始めとする各社のリアルタイム取引手法の変化に対応、また欧州のGDPRやカリフォルニア州のCCPA等の個人情報保護への対応を含めたデータの取扱の適切性の確保、配信される広告への視認性の担保、不適切な広告や不正の排除、遅延を発生させない配信技術等、これら全てをプラットフォームで提供する事で、メディア企業は技術的な設備投資や人的体制の構築が不要となります。またその広告枠の販売までを独占的に一手に引き受ける事で、メディア企業は本業として自社のコンテンツの充実に、集中する事が出来ます。

プレミアムな広告枠は人的営業による直接販売で、また参加出来るメディア企業と広告主を限定したプレミアム広告枠のクローズなネットワークでのリアルタイムPMP取引、さらには大量の広告枠を瞬時に取引出来るOpen RTB取引といった取引形態に対応し、取引単価を向上させ、広告収益を拡大させます。RTBの取引では、20を超えるSSPやアドネットワークを自在に駆使して収益を最大化する事が出来ます。取引情報を基に機械学習による予測と人間の洞察力を合わせて収益を最適化する技術も開発しています。

Playwireの強みとして創業初期よりPCゲーム内広告用の動画プレイヤーを提供するなど動画技術において長年の経験と専門性を持っております。簡単に動画コンテンツを運用し広告売上を可能にするOnline Video Platform(OVP)、またPlaywireの高い技術とチームにより毎日更新されるオリジナル動画を各メディアのページの文脈にあった形で提供する「Trendi」などを提供しています。

そして今後も成長が期待される動画広告の売上構成は約40%と高い比率となっております。米国デジタル広告全体では動画広告は約20%の構成比で日本も同様ですので、動画広告にも強いと言えると思います。国内広告事業においても、先程、時吉から説明させていただきました通り動画・Connected TV領域には非常に注力しておりますが、Playwireもこの会社の持つ技術的な強みを活かしOTT/CTV分野には積極的に取り組んでおります。

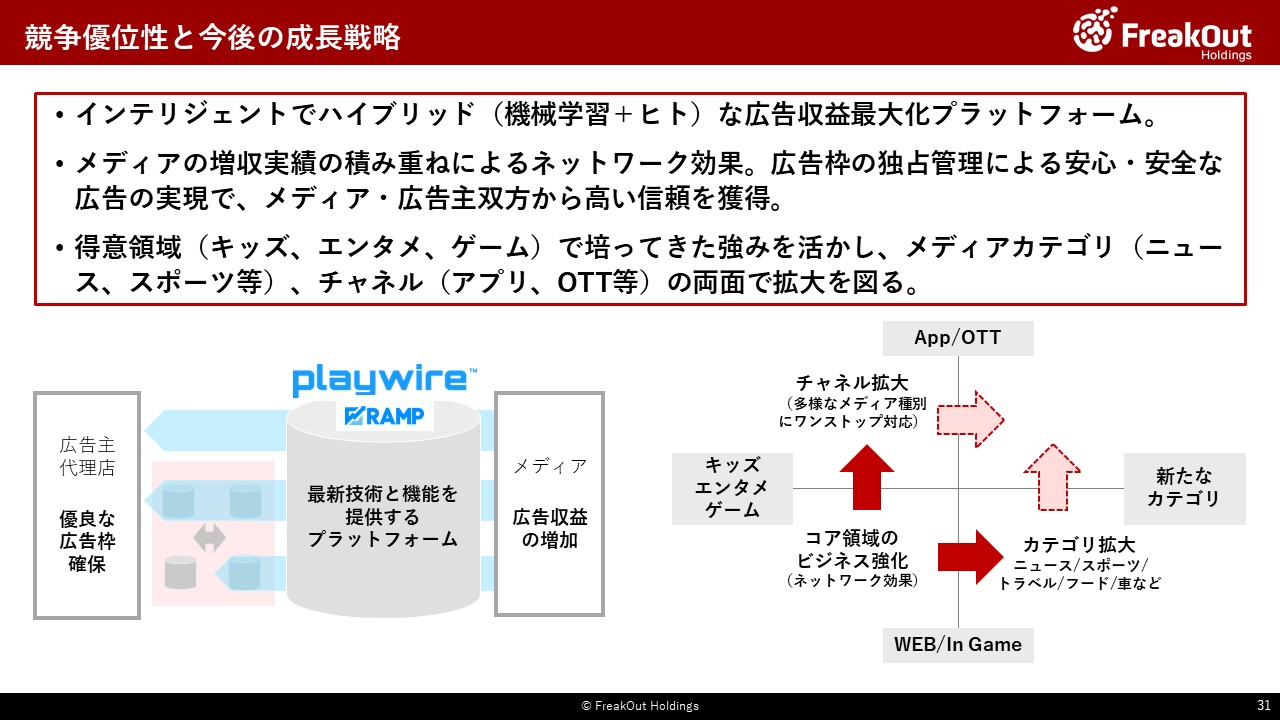

最後に、競争優位性と今後の成長戦略に触れさせていただきます。先程のPlaywireの事業内容でご説明したプラットフォームが強みの核となっております。

Playwireのこれまでの長年に渡る広告主や代理店との関係、適切な広告枠への広告配信を実現する信頼感により、新たに取扱うメディアも、プレミアム枠はブランド予算の恩恵を受ける事が出来ます。また大量の広告枠も、複数の多様なネットワークを駆使して効果的に販売する事が出来、売上が大きく拡大します。単一ネットワークに依拠せず最新且つ多数のアドテクのメリットを享受できるインテリジェントな、そして人の能力を活かすハイブリッドな、収益を増幅するプラットフォームが同社の強みです。

そして契約メディアの広告枠を独占的に管理し、安心、安全な広告を可能とする技術と運用が、メディアと広告主の双方から信頼を得ています。メディアのコンテンツは品質を保証するために精査され、継続的に最適化されています。ユーザーエクスペリエンスを損なうことなく広告の視認性を確保して、透明性を持った分析データを提供します。

キッズ分野ではChildren's Online Privacy Protection Act(COPPA)という米国で2000年4月から施行されたキッズ向けサイトの規制への対応が必要です。Playwireは技術に加え人間によるレビューを通じて、すべての広告とサイト全体がCOPPAに準拠し、ブランドと子供にとっての安全性を保証します。

メディア企業と広告主の経験による満足度が、新たなメディア獲得に繋がっています。Playwireによる独占メディアの獲得は、広告主や代理店にとっても安心して広告を出せる場所の確保に繋がります。相乗的なネットワーク効果により、成長が加速している状況です。

この強みを活かして、スマホアプリ面や先程申し上げたOTT/CTVなどの広告面に対応を進めて行く事、またこれまでの得意領域であるキッズ、エンタメ、ゲームといったカテゴリから、ニュース、スポーツ、トラベル、フード、自動車等の新たなカテゴリの開拓を強化して、売上規模を拡大して行く計画です。その為に、モバイルAPPに対応するエンジニア体制の強化、メディア・パブリッシャー企業の開拓をするビジネス開発体制の強化、また規模が拡大する中で安定した運営を実現する為に、順調に人員を強化しております。

優良な広告主の需要と、GCPP認定などに裏打ちされる信頼感や技術力を活かし、積極的にメディア・パブリッシャー企業とのビジネス開発を進めさせて頂く所存です。

Playwireが極めて順調に成長していることもあり、結果を出している素晴らしいマネジメントチームに当初計画よりも長期に同社の経営を委ねることになりました。その方針変更に伴う諸々の費用として、1億円弱程度のコスト(販管費又は特別損失)が第3四半期に発生する見込みですが、冒頭申し上げました通りに当社想定の予算を大きく上回る業績となっており、今年度決算に与える影響は充分吸収出来る見込みです。

Playwireは、当社にとって最重要の戦略子会社であり、米国でのプレゼンスを確保して当社グループとして北米・英語圏でのビジネス展開強化、日本含めたアジアでの共同展開等、中長期的にシナジーを追求したいと考えています。

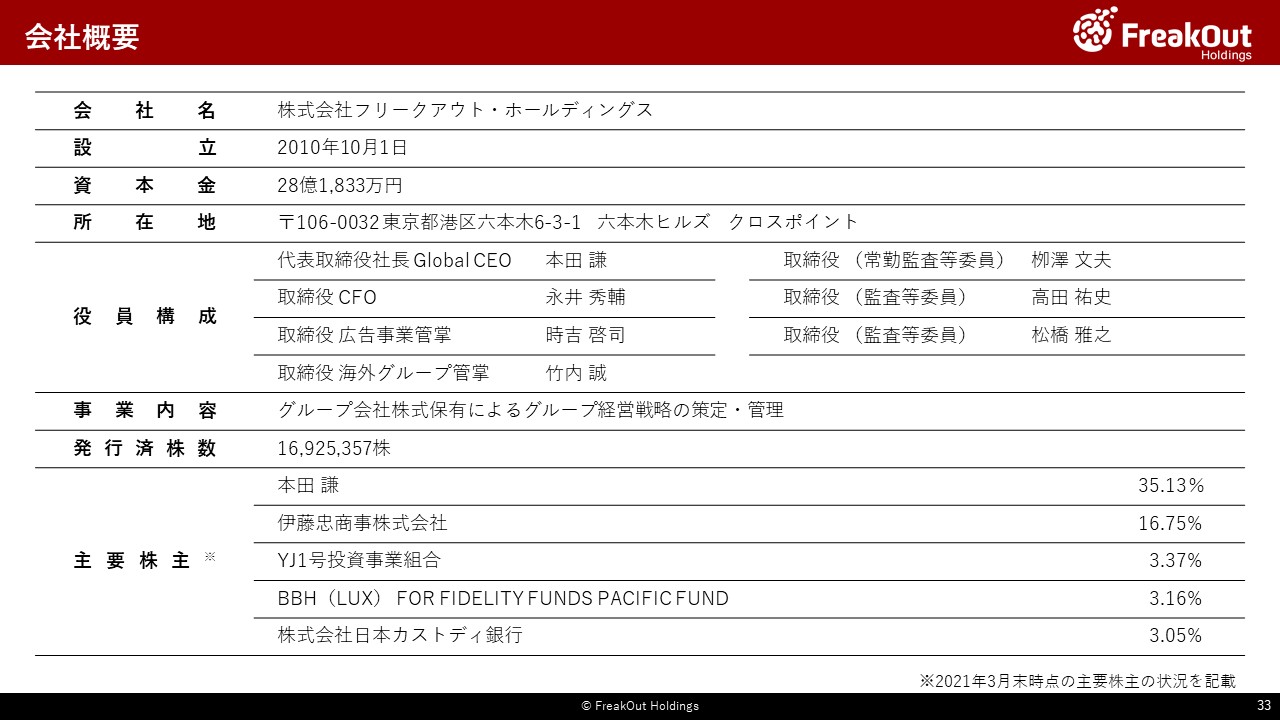

会社概要

業績補足資料