2021年9月期 第2四半期 決算説明会

2021.05.14

それでは、私、永井からこの第2四半期決算の概要をお伝えいたします。

まず、第2四半期単独の決算数値についてはこちらのとおり、売上高68.1億円、EBITDA3.1億円となっております(なお、営業利益は1.1億円、経常利益は5.1億円、親会社株主に帰属する当期純利益は2.0億円となっております)。

各事業別の傾向については後ほどご説明いたしますが、全体数値としては、非常に良好です。今回、一過性のEBITDAマイナス要因として、投資事業の損失を0.6億円程度計上している他、一部手当の見直しに伴うサポート費用として0.3億円の費用計上をしておりますが、当該影響を除けば第2四半期単独で 3.1億円+0.9億円=4.0億円のEBITDAということで、某取扱額TOPメディアとの取引が順調であったFY18の第2四半期のEBITDAとほぼ同水準にまで回復・成長しております。

対予算との関係では、特に当社の強みでもある海外の事業が、1月から2月は比較的広告閑散期であったり、春節の影響もあったりする中で、当社の社内予算としては連結全体での各段階利益が一旦赤字になるだろうと見込んでおりました。それに対して実績ベースでは、国内広告事業が、中核子会社である株式会社フリークアウトの動画・Connected TV領域の事業を中心に非常に順調であったこと、タクシーサイネージのIRISも完全に収益性が回復していることから、利益ベースで大幅に予算を超えた数字で推移しております。

また、海外も自社設立の拠点で苦戦している拠点もありますが、北米のPlaywireが大きく想定以上の成長を継続しているほか、中国法人、台湾法人、マレーシア法人も堅調に推移しており、こちらも利益ベースで大幅に予算を超えております。

なお、経常利益以下の各段階損益については、円安による為替差益(3.2億円)の影響もあり、正常収益力と比較してかなり上乗せされているため、今回の数字が当社の純粋な実力ではないということはお伝えする必要があります。しかし、少なくともEBITDA、営業利益に関しては先ほどの一過性のコスト0.9億円を受けてなおこの数字ということで、当社が非常に健全な成長の過程にいることを改めてご理解いただきたいと考えております。

また、親会社株主に帰属する当期純利益については、上記の為替差益や後ほどご説明する持分変動利益が計上されたこともあり、将来の減損リスクを可能な限り低減していく観点から、黒字を保てる範囲で、複数の投資有価証券について早期の減損処理を行っております。

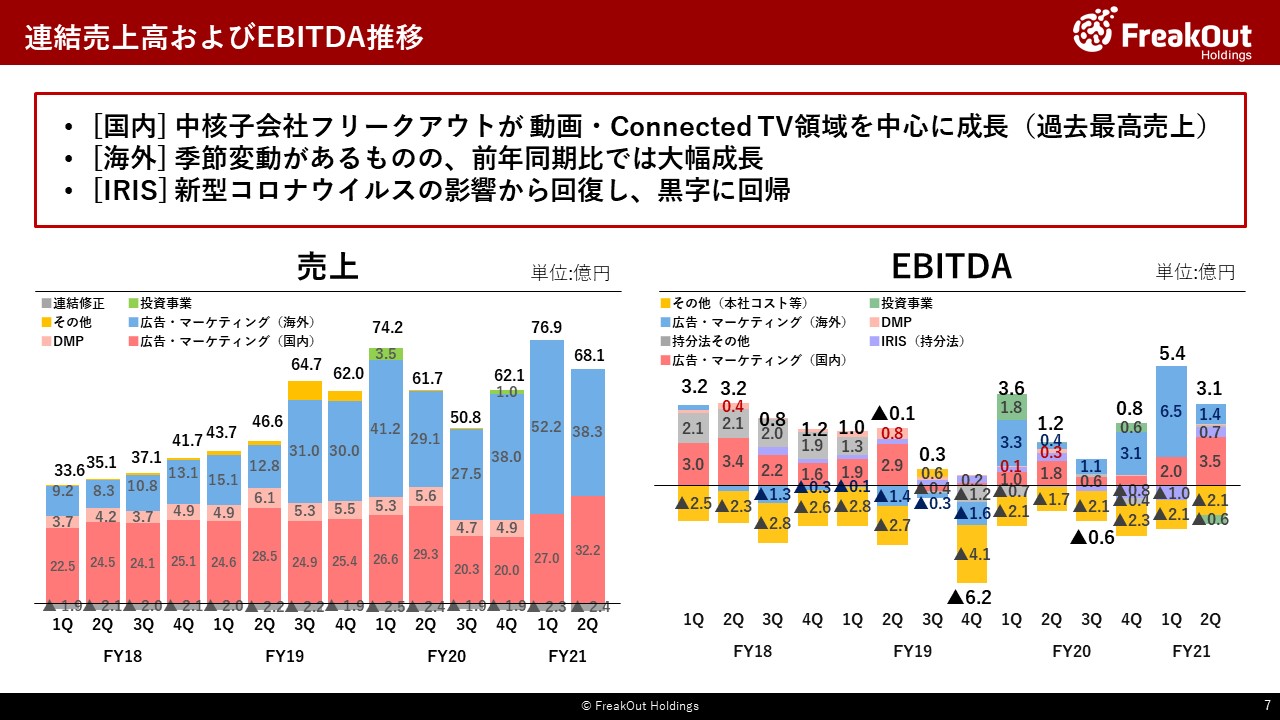

内訳については、こちらです。

前回、「広告・マーケティング(国内)」が、中核子会社である株式会社フリークアウトを中心にかなり回復・再成長に向けて順調に進捗しているとお伝えいたしましたが、そのとおり売上高で32.2億円、EBITDAで3.5億円という、売上に関しては過去最高、EBITDAベースでも、数年前の某取扱額Topメディアとの取引があった当時と比較してもそん色ない過去最高水準の数字で着地しています。

また、1月7日以降の緊急事態宣言の影響についても、前回決算説明でお伝えのとおり、概ね大きな影響はなく推移しております。後ほど時吉からありますとおり、ターゲティングが5月以降難しくなっている影響がまだ読めない点はありますが、動画・Connected TV領域を中心に中計の重点戦略は非常に順調に成果を出しつつあります。

次に、「広告・マーケティング(海外)」については、売上高38.3億円、EBITDAで1.4億円ということで、前四半期比で見ると大幅に減少しております。しかし、これは第1四半期が広告需要期であったことの反動や春節がある関係で、第2四半期に海外事業が苦戦することは通常の季節変動要因によるものとして、当初から想定とおりでした。

対前年度の四半期比でみると新型コロナウイルスの影響が一部拠点を除けば鎮静化してきたこともあり、非常に順調に売上・EBITDAともに推移しておりますし、予算との対比でも大幅に超過となっております。詳細な内訳については2つあとのスライドでお伝えいたします。

また、IRIS(持分法)も、EBITDAで0.7億円ということで順調に黒字に回帰しております。前四半期の決算説明の際に、シンガポール事業から撤退した影響がマイナス1億円ほどあり、事業そのものは黒字に回帰してきたということをお伝えしました。そのとおりに、回復した数値をお示しすることができたと考えております。

一方で、今回投資事業では0.6億円程度のマイナスを計上しております。全体で見ると非常に良好に利益を稼ぐ事業ではありますが、一方で新型コロナウイルスの影響を比較的受けやすい投資先で、第2四半期で早々に減損した方がよい先がありましたため、今回早期に減損を実施したものとなります。

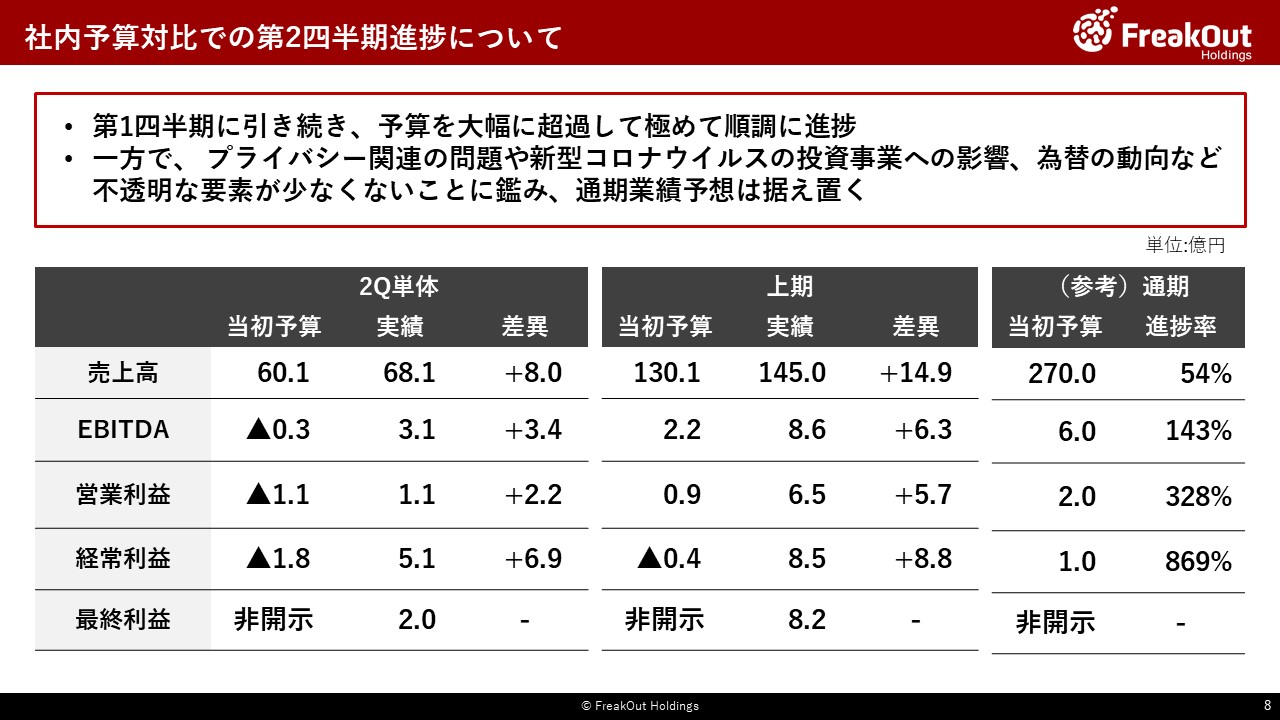

以上の結果、第2四半期の社内予算対比での比較はこちらのスライドのとおりとなります。前回の決算説明の中で、例年第2四半期は国内の広告需要期である一方で、海外事業は年末の反動から大きく落ち込む傾向があるので利益ベースでは赤字になる見込みとお伝えしておりましたが、第1四半期に引き続き当初の予算と比較して利益ベースで大幅な上振れが生じており、順調に進捗しております。

第2四半期単独で、EBITDAで+3.4億円、営業利益で+2.2億円、経常利益で+6.9億円、累計ではEBITDAで+6.3億円、営業利益で+5.7億円、経常利益で+8.8億円となっております。なお、経常利益については先ほどもお伝えのとおり、当社がコントロールできない為替差益の影響が3.2億円程度生じているため、その部分を割り引いて比較頂くのが正しいのですが、為替差益の影響を除いても経常利益ベースで予算対比プラス3.7億円ということで、事業は非常に順調とご理解ください。

要因を事業別に整理しますと、EBITDAベースで、広告・マーケティング(国内)で1.9億円、同(海外)で0.5億円程度の上振れとなっており、特定の事業・子会社に依拠することなく全体として順調な数値で推移しております。

一方で、今回も業績予想については修正しないという判断をさせていただいております。理由としては、①先ほど本田からのエグゼクティブサマリでもありましたとおり、Playwireの経営陣との合意による当初契約からの変更の関係で、第3四半期に費用が約1億円程度発生すること(販管費又は特別損失)、②新型コロナウイルスの変異種によるネガティブな影響が、中国・台湾を除いたAPACの各拠点で発生する見込みがでてきたこと、③広告・マーケティング(国内)において、IDFAのオプトイン化による影響など、プライバシー関連の問題による今期業績への影響(既存のDSPへの影響)が、軽微なものと見込んでいますが、現時点ではまだ読みきれないこと、が新たに加わったほか、従前からお伝えのとおり④「投資事業」において、新型コロナウイルスの影響を受けやすい一部銘柄において減損処理が必要となる可能性があること、⑤為替の動向による影響が読めないこと、⑥インティメート・マージャー社の株式売却と一体として締結したデリバティブ契約に係る損益については、今後の変動が読めないことなどから、各段階利益の業績予想を修正するのは時期尚早との判断です。

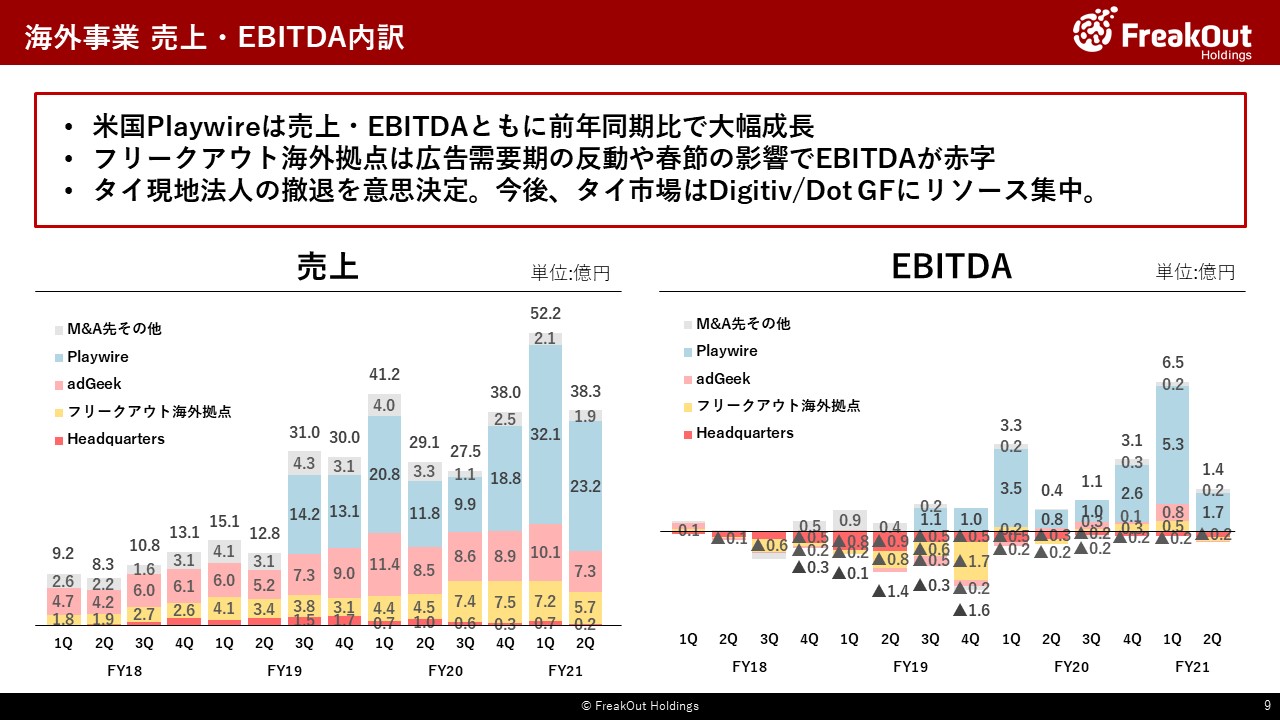

続けて、「広告・マーケティング(海外)」セグメントの業績についてです。

こちらも詳細は、後ほど時吉と竹内からご説明いたしますが、合計値としては非常に順調に推移しております。ただし、内訳としては、Playwireが非常に順調であったり、中国法人、台湾法人が春節の影響もある中で黒字を継続している一方で、一部のフリークアウト海外拠点は第2四半期においてはEBITDAベースで予算未達となっております。

当初から第2四半期は、第1四半期の反動や春節の影響で海外が苦戦することは見越しておりましたが、当初予算と比較しても数字がビハインドしている拠点も発生しております。その中でも、タイ法人については長年事業を継続してきましたが、政情不安などの外的な要因もあり単体での黒字が継続しないことから、M&Aしたタイ法人の子会社に事業を統合することで、経営の合理化を図る観点で、この第2四半期に追加での撤退の意思決定を行っております(後ほどお伝えするとおり、当該意思決定に伴う特別損失として、0.6億円を計上しております)。

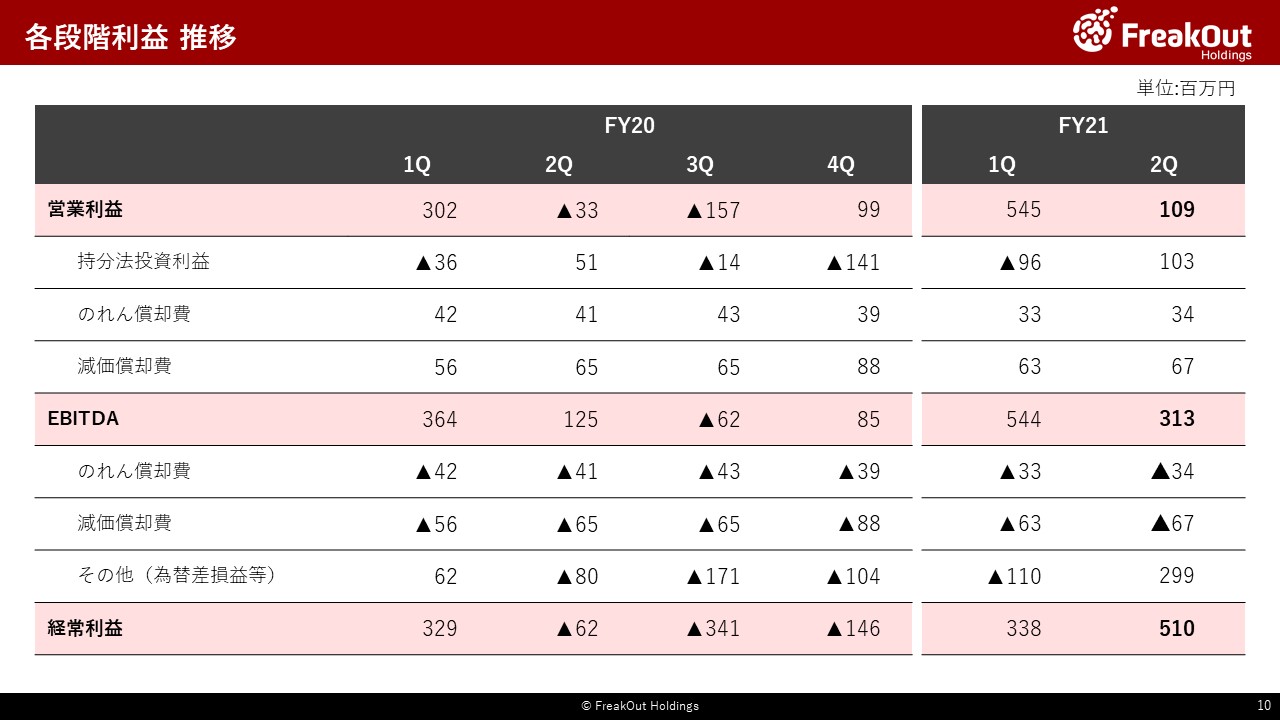

次に、各段階利益の推移についてです。

まず、営業利益とEBITDAの差額では、IRISが順調に回復したことなどに伴い、持分法投資利益が1.0億円と、3四半期ぶりに黒字に回帰しております。

なお、若干補足しますと、特にIRISについては黒字に回復してきているものの、3月が広告需要期であること、数字ご覧のとおり先行する数四半期が赤字であった関係で持分法適用時に考慮される法人税が非常に軽くなっているプラスの影響が第2四半期には生じております。

従いまして、第3四半期以降も今回の数字が横ばいで継続するわけではなく、一旦利益が減少に転じたうえで、改めて成長していくという推移になります。

また、EBITDAと経常利益の差分については、円安が大きく進行したことにより、為替差益が3.2億円程度生じております。

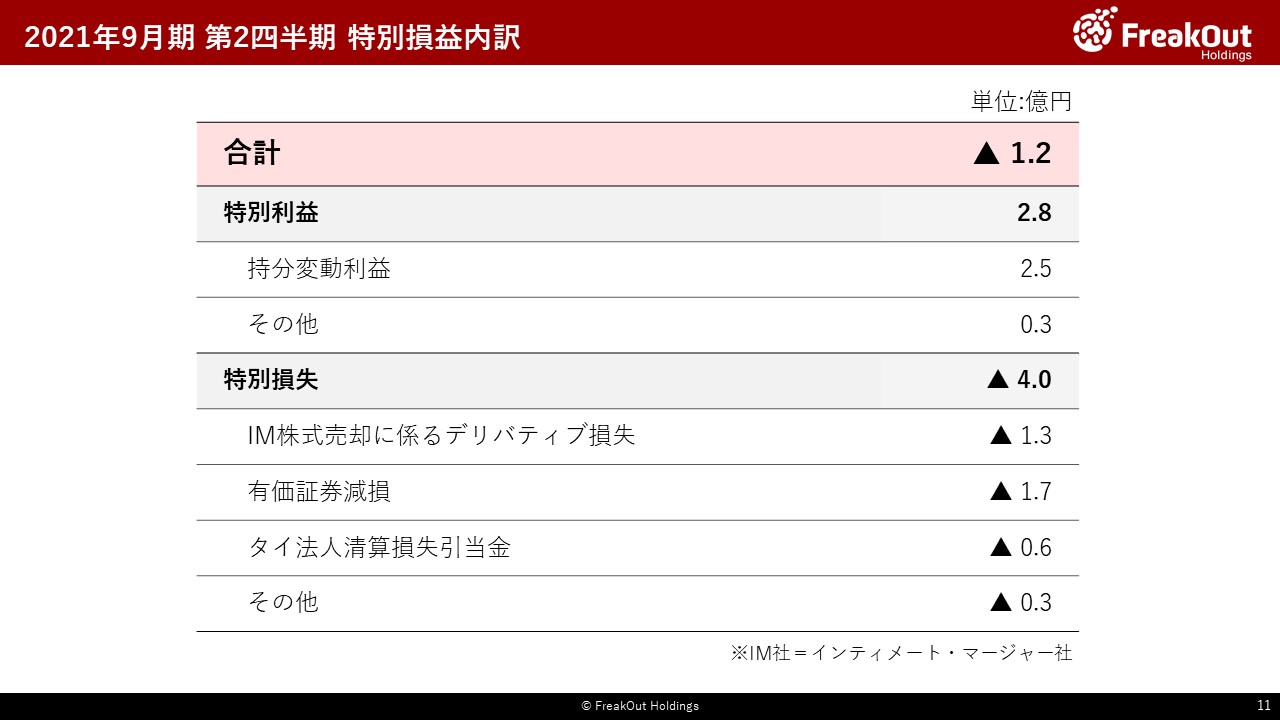

さらに、特別損益の内訳についてはこちらです。

すでに開示しておりますとおり、当社の持分法適用関連会社のうち1社が外部投資家様から増資を受けたことに伴い、持分変動利益が2.5億円発生しております。

その一方で、前四半期から引き続きのデリバティブ評価損に加えて、今回は投資有価証券の評価損を1.7億円計上しております。当社のB/S上、投資その他の資産に投資有価証券が50億円程度計上されております。すでに各種資料で開示のとおり、このかなりの部分をカンム、それから持分法適用関連会社の数社が占めておりますが、他にもいくつか事業提携パートナーの有価証券等を保有しております。

全体としてみると、IRISが順調に回復しているのは先ほどお伝えしたとおりで、カンムも非常に順調に成長しておりますし、先日上場準備を開始する旨開示した会社もありますので、大幅な含み益を見込める状況です。一方で、個社について見ると順調ではない投資先も当然ございますので、今回の減損については、そういった数銘柄について、業績が非常に良好なこともあり、将来の減損リスクを低減する観点から、黒字を保てる範囲で保守的に早期の減損を実施したものとなります。

また、先ほどご説明のとおり、タイ法人の清算を意思決定いたしましたので、当該意思決定に伴う損失を0.6億円計上しております。

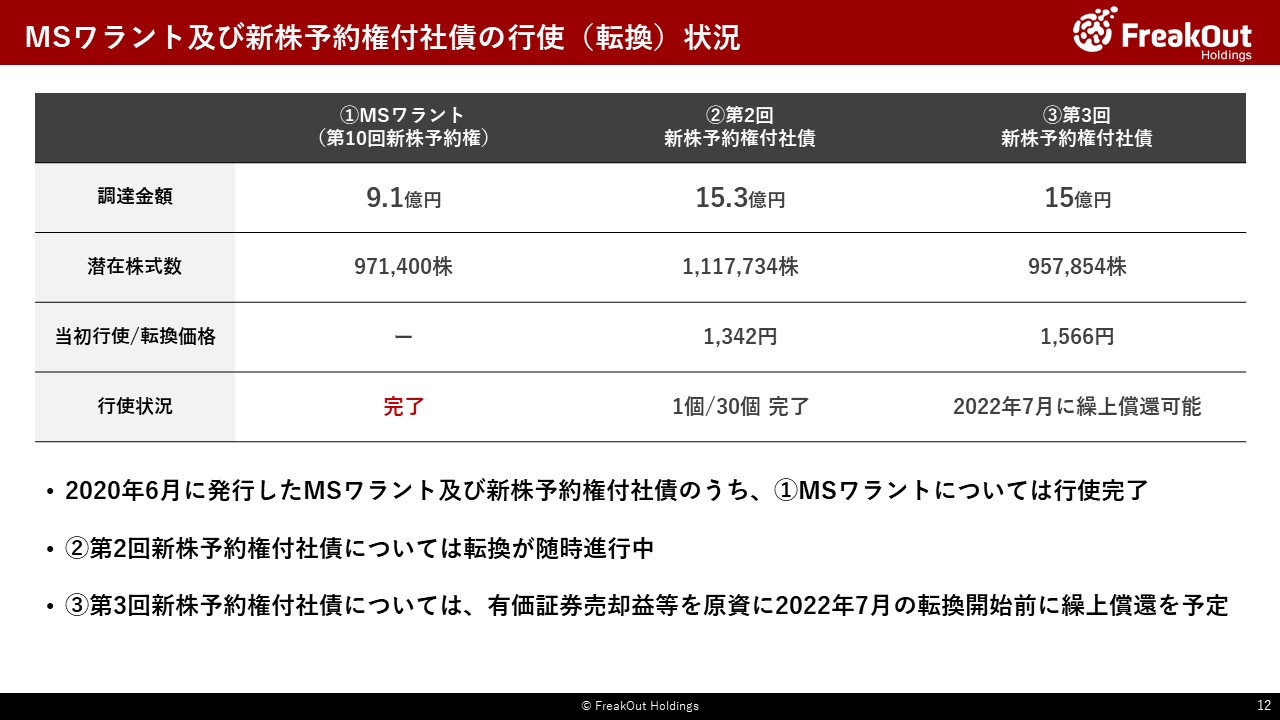

次に、BS面でのTopicとして、第10回新株予約権(MSワラント)及び新株予約権付社債の行使状況については、こちらのとおりとなります。昨年2020年6月に、2017年10月にドイツ証券から調達したCBのリファイナンスのために実施した資金調達によるものです。

これらの進捗についてですが、まず①MSワラントについてはすでに行使が完了しておりまして、現在は②第2回新株予約権付社債の転換が随時進行しております。一方で、③第3回新株予約権付社債については、従来お伝えしてきましたとおり、当社としては希薄化をもたらす転換ではなく、希薄化を生じさせない償還(返済)を基本路線として考えております。当社自身の業績が大幅に回復・成長していること、投資先についても非常に順調に成長しており、エグジットの道筋が見えている先も複数あることから、当初想定している基本路線とおりで進められるものと見込んでおります。

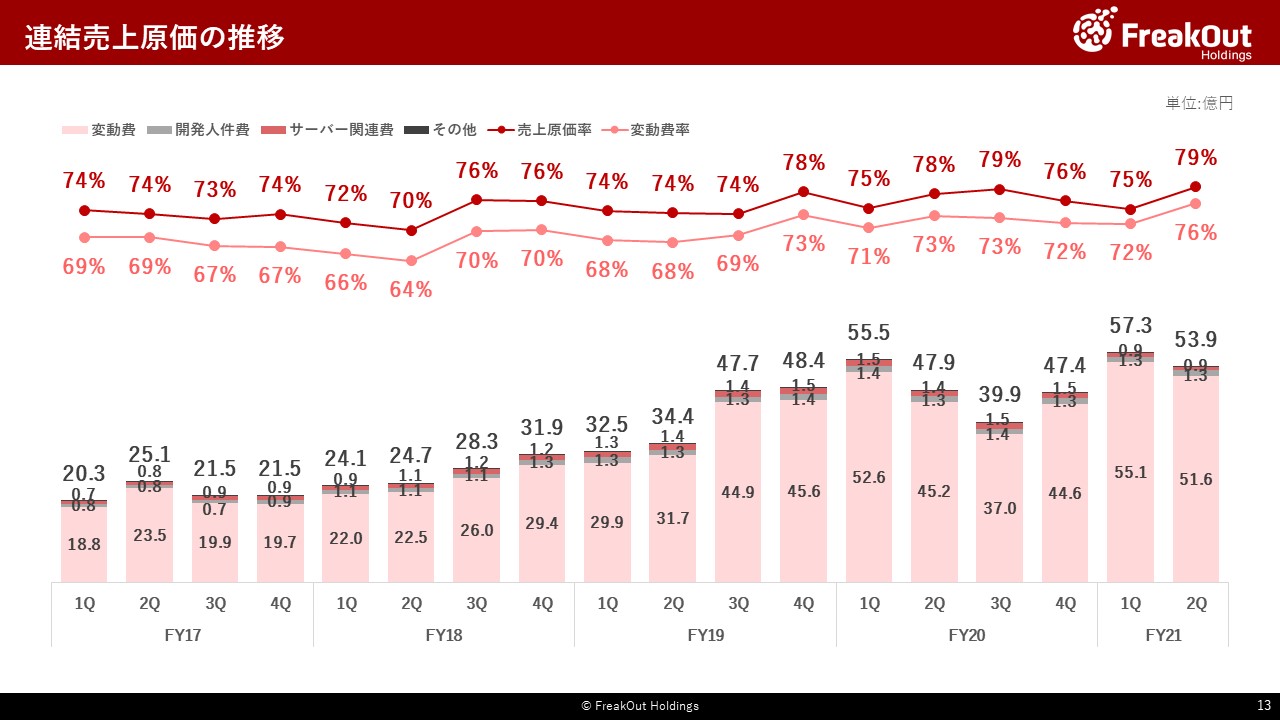

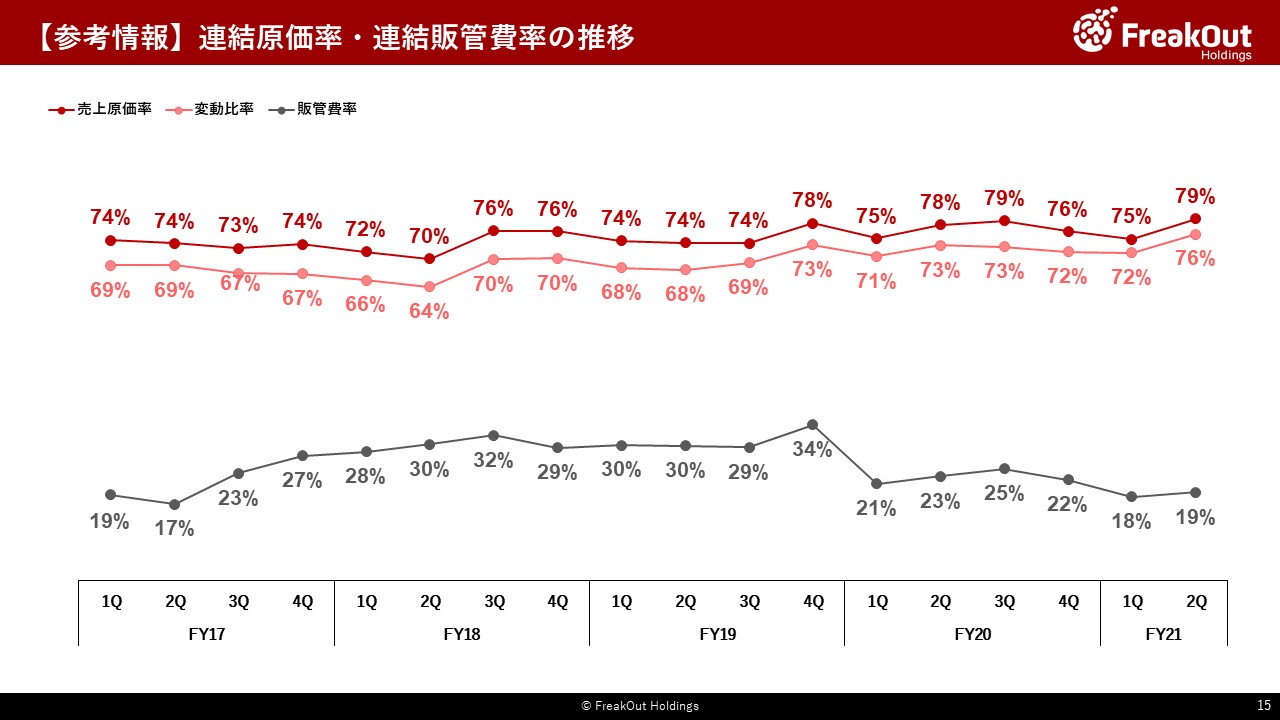

連結売上原価の推移はこちらのとおりです。

今回、変動比率が76%ということで、かなり上昇しております。しかし、これは事業ポートフォリオ全体の中で、新型コロナウイルスによる影響を受けていた比較的粗利が低い売上がかなり回復・成長してきたことによるものです。各事業、プロダクトの競争優位性の低下や、それによる既存プロダクトの粗利率の下落は全く発生しておらず、全体としての収益性は順調に成長しておりますので、当社としては特段懸念を感じてはおりません。

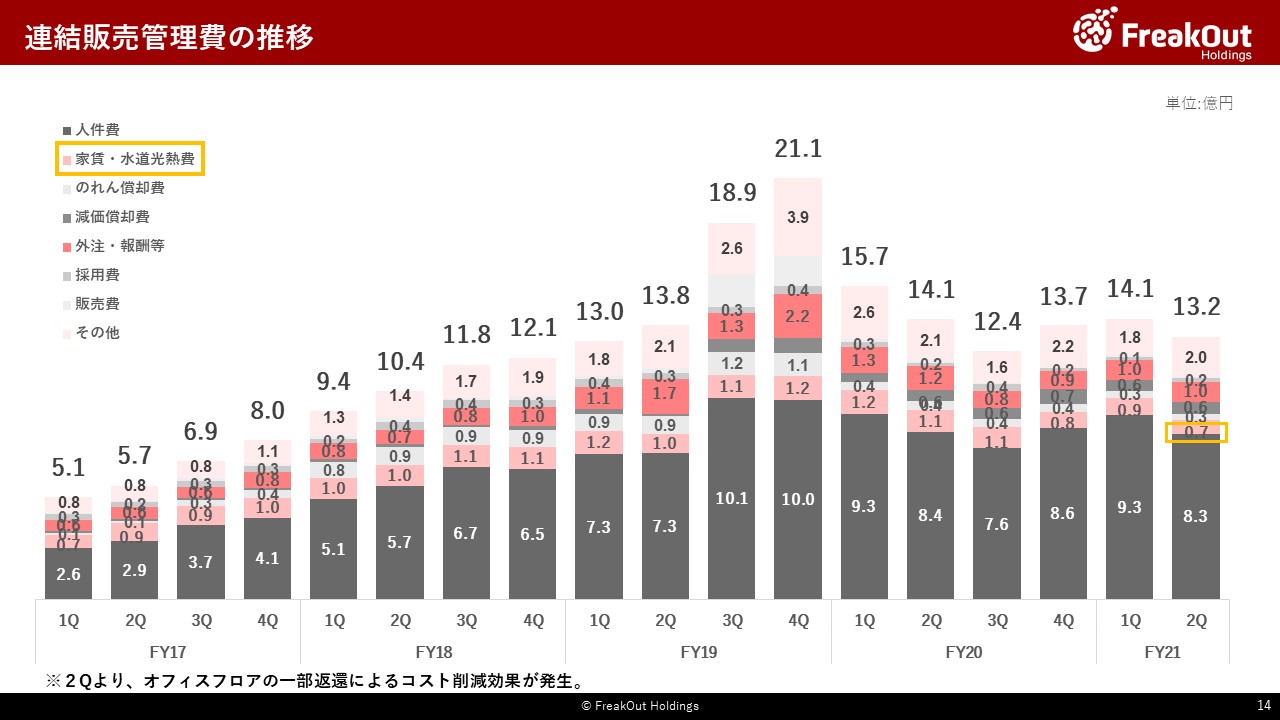

連結販売管理費の推移についてはこちらのとおりです。

前回お伝えしたとおり、六本木の本社オフィスを一部返還したことによる家賃減の影響が生じております。また、人件費には先ほどお伝えしたとおり、手当の一部見直しによる一過性のコストが0.3億円程度発生しております。(第3四半期、第4四半期にかけても合計で、概ね0.3億円程度当該費用同額が発生する見込です)

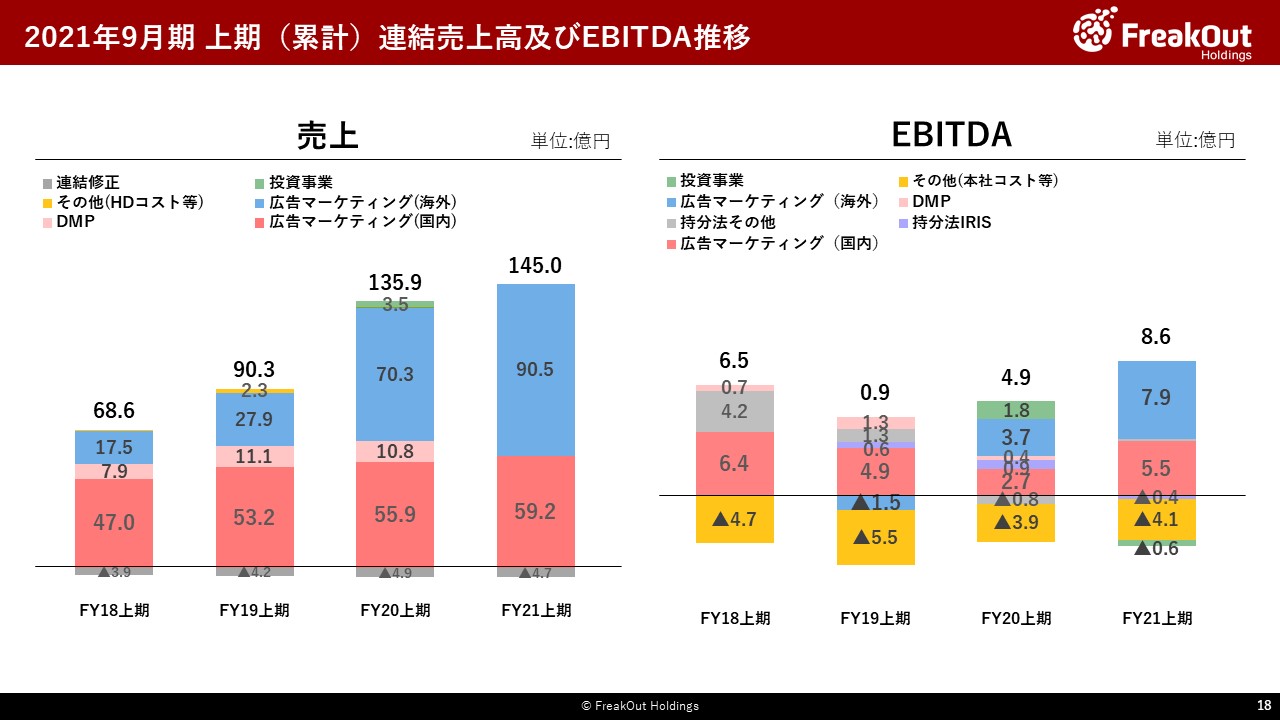

上期(第1四半期及び第2四半期)までの累計での数字はこちらとなっております。まず季節変動としては、当社の場合、第1四半期に海外、第2四半期に国内が広告需要期を迎える関係で、上期と下期を比較すると、上期の方が業績がよくなる傾向があります。

その中で、グループ全体の経年比較では、連結売上高145億円ということで、過去最高の連結売上となっております。また、連結EBITDAにおいても、某取扱額TOPメディアの売上が順調であったころと比較してもほぼ同水準まで回復・成長しており、過去最高水準を達成しております。

また、前年と比較して、インティメート・マージャー社など連結子会社から外れた会社もあったこと、前年度計上した投資事業の利益が今期は生じていない(損失が発生)中で、売上・EBITDA含む各段階利益ともに成長していることで、繰り返しとなりますが当社が非常に健全な成長のプロセスにあるとご理解ください。

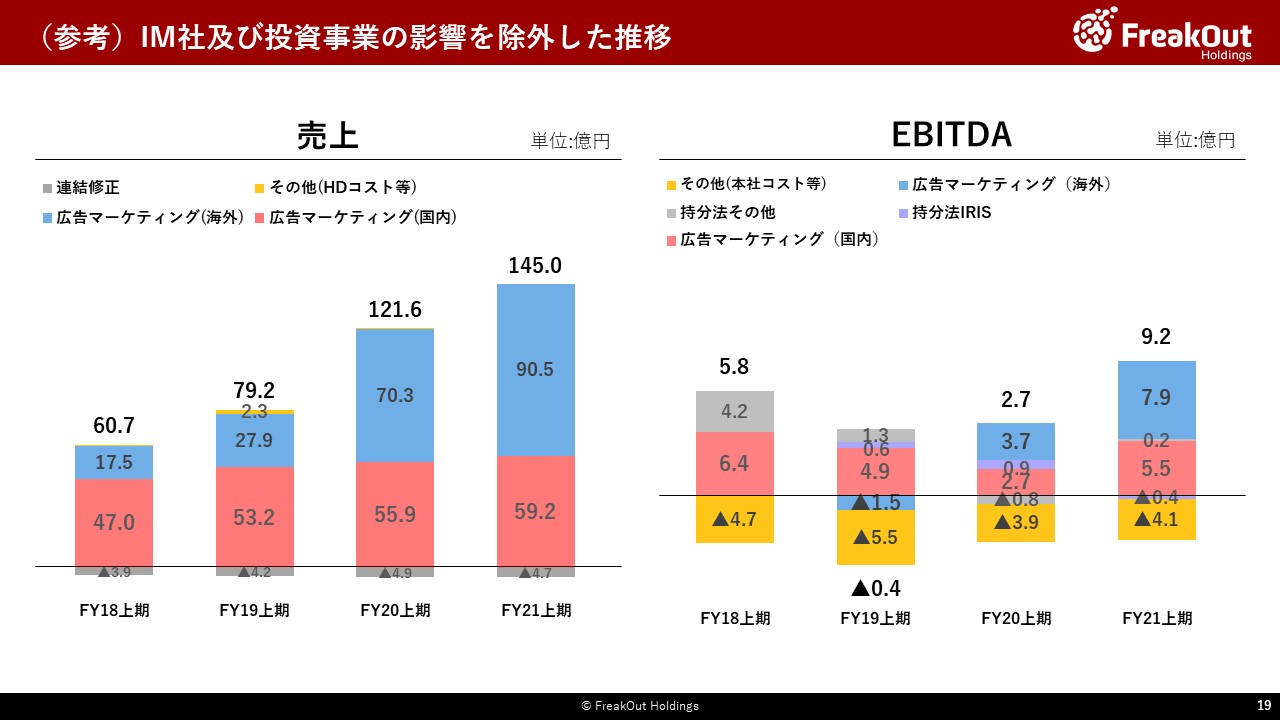

なお、前のスライドで触れたとおり、今期から連結除外となった子会社、投資事業の影響を除いた比較表がこちらのとおりとなっております。

対前年比で、売上が20%弱、EBITDAが244%と大幅に成長しております。

一点、広告マーケティング(国内)に限定すると、対前年比での売上増が3.3億円(+6%程度)と比較的少ない水準となっております。しかし、次の時吉からの説明にもありますとおり、内訳としてはネイティブアドネットワークが業界構造全体の中でかなり苦戦している一方で、動画・Connected TV領域を中心に当社の中計のテーマに沿った事業が順調に成長しておりますので、当社としては非常にポジティブな成長と捉えております。