2021年9月期 第2四半期 決算説明会

2021.05.14

今回、私、時吉からは、従前からの四半期推移をベースとした足元の状況についての説明と、特に投資家の皆さまから質問を頂くことが増えてきた、IDFAのオプトインによる影響、3rd party cookieに関する規制の影響とその対策について、現時点で可能な範囲でお伝えできればと思っています。

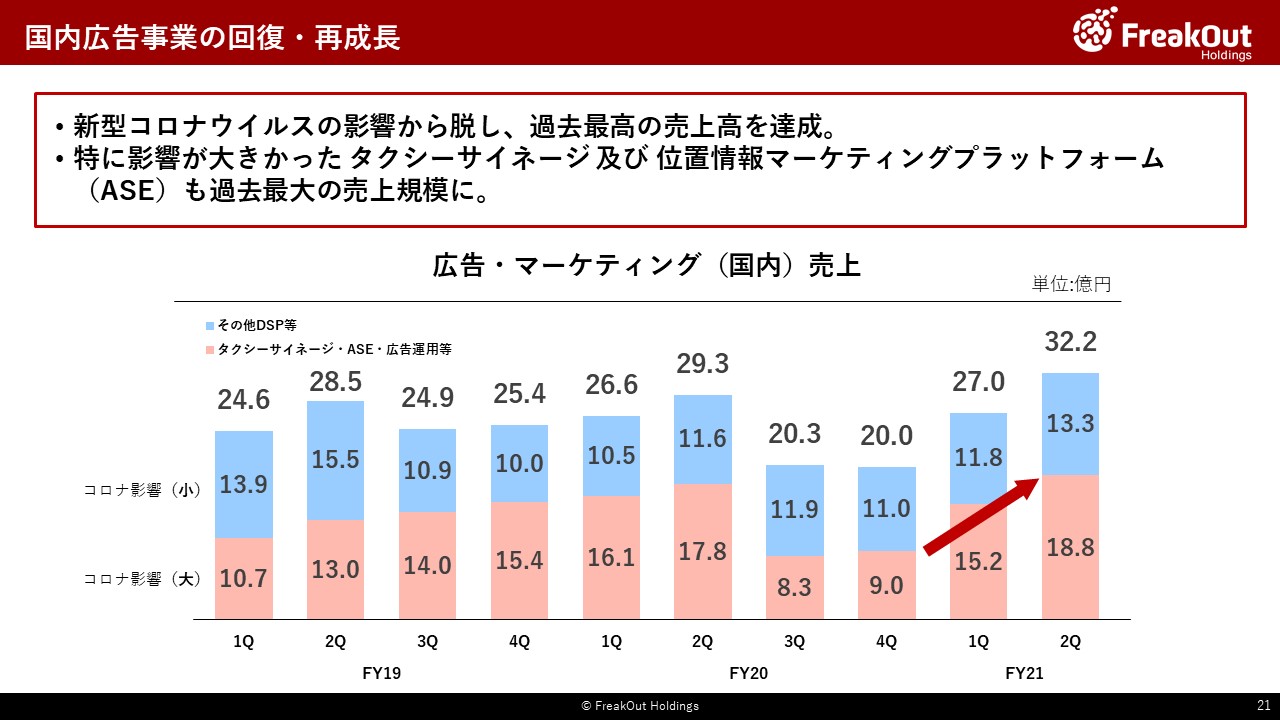

まずは国内広告事業について、四半期ごとの推移比較をベースに足元の状況について、ご説明いたします。

グラフの下側の赤色部分が、新型コロナウイルスの影響を強く受けた箇所です。このうち、特に影響を強く受けていたタクシーサイネージに関する売上が概ね半分程度ありますが、ここについては、前回ご説明をさせていただいたとおり、ほぼ新型コロナウイルス前の水準に回復してきております。

とは言え、昨年10月にサイネージの台数が35,000台から50,000台に大きくジャンプアップしましたが、その影響が出るまでには至っていません。台数の増と新型コロナウイルスの影響とが相殺しあっているため、なかなか切り分けるのは難しいのですが、ポテンシャルとしてはまだ伸びる余地があります。ただし、ある程度天井も見えてきているので、今後安定的な収益源としては期待できる一方で、そこから次のステップアップをどう果たしていくのが次の課題となります。

また、赤色部分のうち、位置情報を使ったターゲティング広告であるASEが含まれています。ここについては、足元非常に順調に推移しておりますが、後ほどご説明しますとおり、プライバシーを巡る諸問題が今後影響してくる部分になります。

一方で、青色の新型コロナウイルスの影響をあまり受けていない事業についてです。この事業群は、さらにその内訳として、大きくDSP、プレミアム媒体支援(Red for Publishers)、ネイティブアドネットワークのPoetsにより構成されております。合計として見た場合、対前年同四半期比で11.6億円から13.3億円、対前四半期比で11.8億円から同じく13.3億円と、今回大きく伸びました。

内訳としては、ポジティブ、ネガティブ双方あります。

ポジティブなものとしては、DSP、プレミアム媒体支援両者をまたぐ領域になるのですが、動画・Connected TV領域の売上が今回大きく伸びました。今まで動画・Connected TVというくくりではご説明をしてきませんでしたが、後ほど竹内のパートであるとおり、米国ではこの領域にフォーカスする形で、非常に高いマーケットからの評価がアドテクに対して行われております。そのため、当社としてもかかる評価を反映してフォーカスする形で、動画・Connected TVという領域でくくってご説明をいたします。こちらについては、第1四半期から第2四半期は2倍の成長率を見せております。

今後については、まだ手探りではあるのでお伝えしにくい部分はありますが、第3四半期には一度数字面では落ちついたうえで、再び第4四半期以降成長していくという軌道になろうかと見込んでおります。

一方で、ネイティブアドネットワークのPoetsは引き続き苦戦しております。これは、審査基準をかなり厳しくした影響もあり、通販のコスメ、サプリメントなどの領域の広告主様の需要が業界全体で厳しくなっており、その影響を受けたものです。

このように第2四半期ではポジティブ・ネガティブ双方ありますが、当社としては、次にご説明するプライバシー回りの規制対応の観点も含めて、今後成長の中核を担っていく動画・Connected TV領域の事業が大幅に成長しているのは非常によい傾向と捉えております。

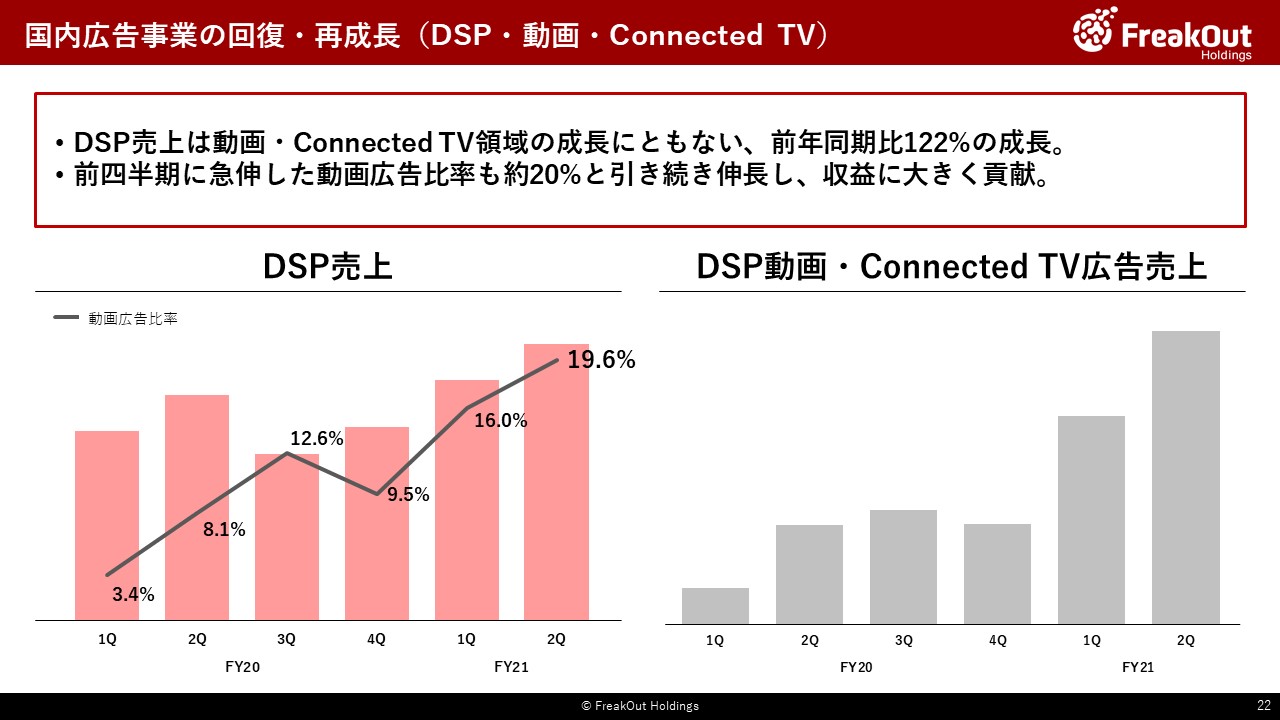

次に、経過比較ということで、前四半期に引き続き、DSP売上を動画・Connected TVにフォーカスして整理した推移がこちらとなります。

右側ご覧のとおり、前年度から第1四半期にかけて一気に伸びたDSP-動画広告の領域が、この第2四半期に大幅に成長しております。特に3月がブランド広告主様の広告需要期ということもあり、この数字が今後第3四半期も継続するわけではありませんが、季節変動を差し引いても明確に成長している領域です。

繰り返しとなりますが、当社としては、中計でもお伝えしている注力ポイントでもあり、特に次のスライドとの関係でターゲティングに強く依拠しない優良な動画広告枠に関する売上が今後の国内事業の成長ドライバーになると確信しております。

次に、当社は、中計における成長戦略の重要な要素として「ターゲティングに強く依拠しないビジネスモデルの強化」を掲げております。そのため、中長期でみれば広告予算のシフトを通じて当社成長に繋がるものの、ごく短期で見た場合に当社の売上を減少させる要因となる、3rd Party Cookie廃止の問題(GoogleChrome)及びIDFAのオプトインの問題(Apple)の両者について、当社への影響及びその見解をお伝えいたします。ターゲティングを活用するモデルということで、ほぼ国内広告のDSPに関連する問題です。

まず前提として、DSPはそもそも、「広告主にとって、出稿先のメディアの広告面での価値だけでなく、そのメディアのオーディエンス(閲覧者、視聴者)の属性に着目すると広告在庫に大きな付加価値がつく」という、広告主様・メディア様双方にとって効果的効率的に広告を配信して収益(広告効果)を最大化するという観点から、成立・成長してきた領域です。

今回の規制については、そのオーディエンスの属性把握が難しくなる=ターゲティングが難しくなるという影響を及ぼすものですから、アドテク産業にとってはそれなりに影響がある事象となっております。

その中で、当社としてはその対策を大きく2つに分けて考えております。

まず第1はプレミアムメディアへのフォーカスです。これは2つの理由から、今後も成長していく領域です。1点目として、①メディア自体に価値がある場合や、②特定のメディアの視聴者属性である程度ターゲティングが可能な場合には、①についてはブランド広告主様、②についてはそれ以外の広告主様も含めて広告予算の投下は継続すると見込んでおります。

また、2点目として、今回の規制はあくまで3rd Party Cookieないし広告識別子による複数メディアをまたいでのユーザーの紐付けが困難になるという規制です。そのため、そのメディア自体に巨大なユーザーが存在し、そのメディア内での履歴を紐付けていく場合には該当しないため、そのようなメディアに関連する広告予算は減少しないと考えております。

当社としては、いずれの理由に基づく場合も、今後ターゲティングが困難となって浮いた広告予算が一気に転換してくるので、若干時期を置いてむしろ当社の成長に貢献すると見込んでおります。

第2の対策は、今回の規制強化に対して正面から向き合い、業界の他プレイヤーとも連携しつつ、テクノロジーベンダーとして高い技術力、プライバシーに配慮した正しい作法で対応することです。具体的には、米国の最大のDSP事業者であるThe Trade Desk社が初期開発を行い、現状ではオープンソースとして広く普及が見込まれる共通IDソリューションである Unified ID 2.0に日本・グローバル双方で加入・対応いたします。また、その他のIDソリューションや、技術に対しても現在検討・検証を行なっております。

以上のとおり、当社としては2つの大きな課題に対して、戦略的に対策を進めております。もちろん短期的に多少の影響が出ることを見込んでおりますが、中長期でみると当社が手掛けるプロダクトへの広告予算の転換がむしろ進む起爆剤になりうると考えております。

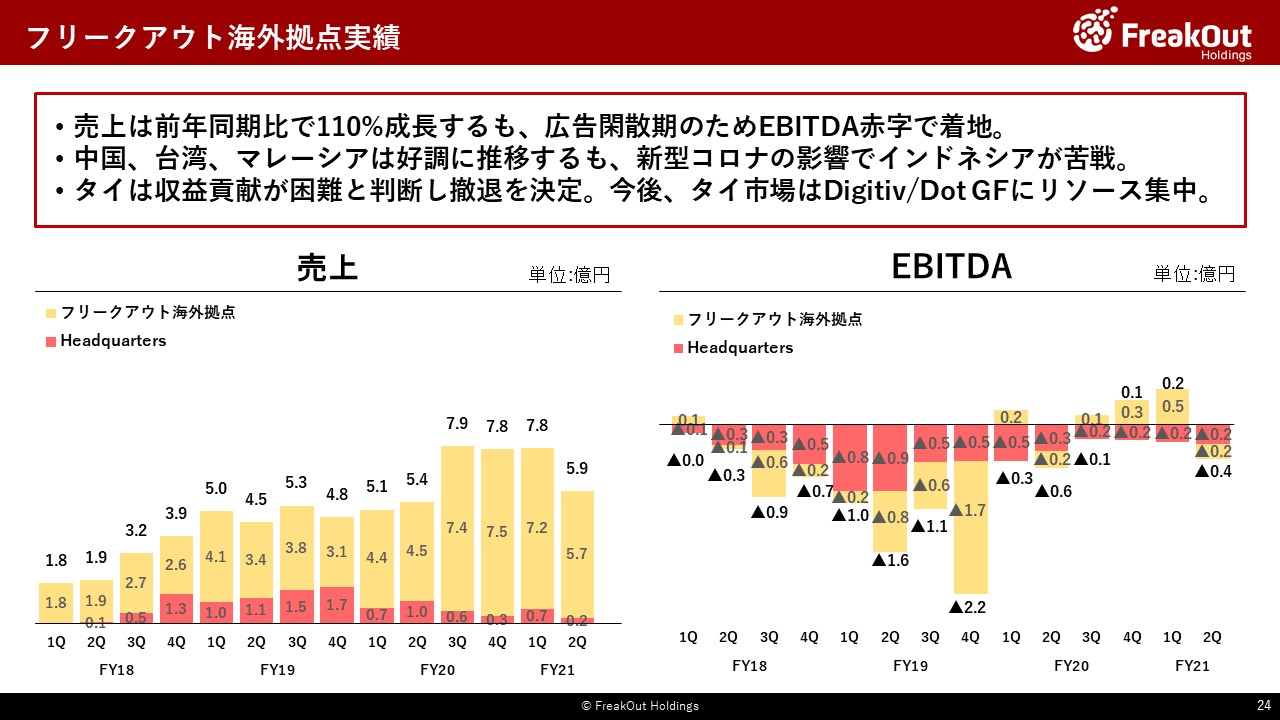

次に、フリークアウト海外拠点の収益についてお話をさせていただきます。

第2四半期は多くの国で広告の閑散期にあたります。全体の数値では再度赤字となっております。こちらは、元々閑散期であるため、ある程度想定していた範囲でありましたが、特に新型コロナウイルスの影響が高いクライアント業種を多く持っているインドネシアが特に厳しい状況でありました。引き続き、影響は続くとは思いますが、他の業種への獲得に向けて動いていたこともあり、後ほどお伝えのとおり新型コロナウイルスの変異種の影響がまだ読めないものの、第3四半期以降で徐々に回復していくと想定しております。

そんな中第1四半期から好調に推移しているのが中国と台湾です。こちらの国々は新型コロナウイルスの抑制に成功をしている国であることもあり、順調に収益貢献と成長をしております。今後もこの2カ国を中心として成長をさせていきます。

また、マレーシアが第1四半期に続いて閑散期の中でも黒字で着地しました。厳しい環境下の中で収益貢献をしている状況です。

一方で、第1四半期から赤字が継続しているタイ法人については、第2四半期中に法人清算の意思決定を行っております(当該影響については、永井から説明のとおりです)。他の拠点が、第1四半期は広告需要期ということもあり収益に貢献したのに対して、タイ法人は情勢不安と新型コロナウイルスの影響もあり収益化には至りませんでした。そこで今後については、収益化に向けて一法人単体として時間や新たな人的リソースをかけるのではなく、M&Aによりグループ入りしたタイ法人の Digitiv/ Dot GF社に事業を統合していくことで、グループ全体としては引き続きタイマーケットでのビジネスを継続しつつ、合理化を進めていくという方針です。

なお、下期に向けての見通しについては、永井のパートでもご説明のとおり、新型コロナウイルスの変異種によるネガティブな影響が、中国・台湾を除いたAPACの各拠点で発生する見込みがでてきております。こちらについては、そもそもそこまでグループ全体の事業に占める割合が高い事業ではないので、グループ全体の業績に与える影響は重要なものではないと認識しておりますが、引き続き影響を慎重に見定めながら必要な判断をしていきたいと考えております。

次に、デジタルサイネージ事業のTopicについてお話いたします。

第1四半期で回復傾向にあった Tokyo Prime ですが、第2四半期でも新型コロナウイルスによる影響は少なからずあったものの順調に成長をしております。特に広告需要期の3月度では過去最高の売上高を達成できました。

また、前段説明しました通り、商材の特徴として台数の増加数に限りがあり既存事業での売上の天井もあるので、新たな収益源が必要になります。その中でプレスリリースにも出している通り、新メニューの開発によって今後の売上高の最大化を行っていきます。今後も新しい広告商品の展開などを積極的に打ち出していきます。

第3四半期においては、例年広告の閑散期に入るため一時的には売上は減少すると予想しておりますが、台数の増加と新メニューによって今後も成長していくと想定しています。