2020年9月期 通期決算説明会

2020.11.13

第3四半期に引き続き、今回も決算説明会の実開催は行わず、本資料にてコンテンツを投資家の皆さまへ展開させていただきます。

また、事業の進捗及び2023年9月期に向けた、次の3年間の中期経営計画については、来週別途資料を公開する形でご報告させていただきます。そのため、今回は定量的な部分、特に第4四半期の決算の状況を中心としてご説明をさせて頂きます。

ダウンロード資料についてはこちらをご確認ください。

それでは、この第4四半期決算の概要をお伝えいたします。

今回の決算においては、決算数値に加えて、特に3月に引き続き生じている新型コロナウイルスの影響額やそれがなかりせばの正常収益力の部分を定量面中心にご説明させていただきます。

今回の決算においては、特に成長が著しいPlaywireをはじめ、新型コロナウイルスの影響がかなり落ち着き、再び成長軌道に戻ってきた事業もある一方で、IRISを中心に依然として影響が残る事業もございました。そのため、前回に続いて、新型コロナウイルスの影響額やそれがなかりせばの正常収益力の部分も含めてご説明させていただきます。

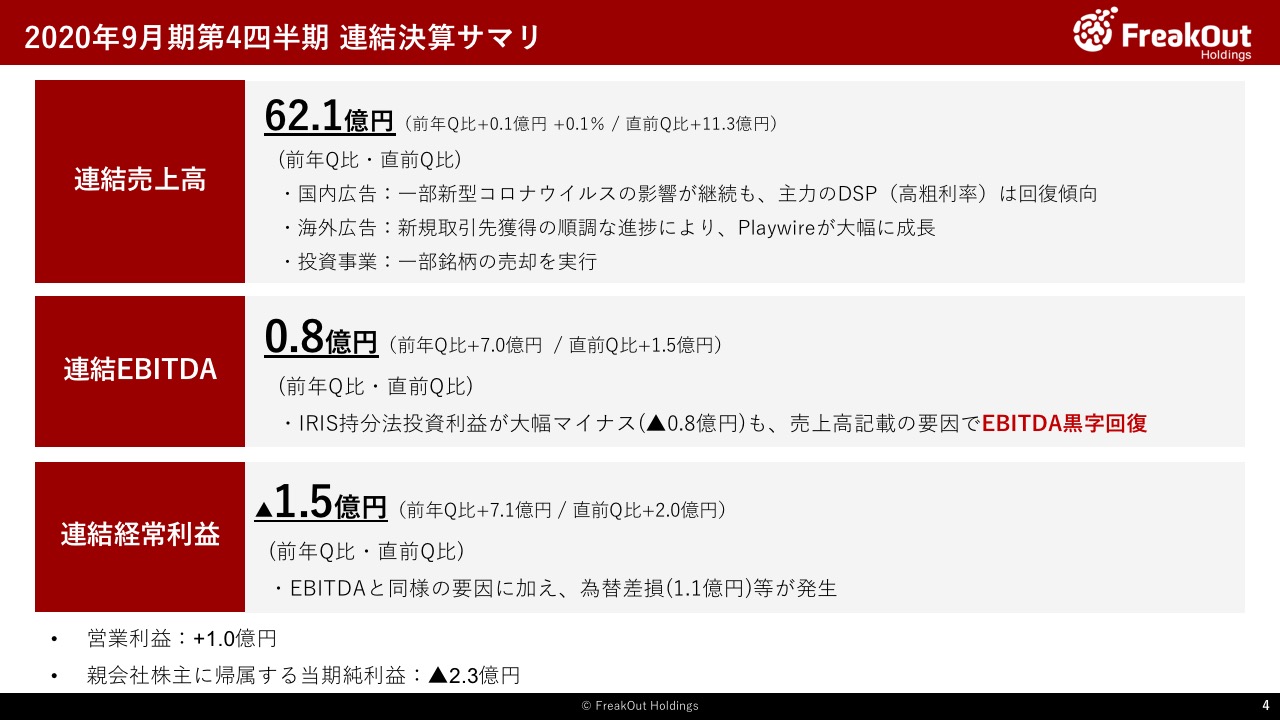

まず、第4四半期単独の決算数値についてはこちらのとおり、売上高62.1億円、EBITDA0.8億円となっております(なお、営業利益は1.0億円、経常利益は7月から9月にかけての円高の影響を受けての為替差損や、新型コロナウイルスの影響でIRISが一時的に赤字になっている、その他持分法適用関連会社での損失発生などがあり▲1.5億円、親会社株主に帰属する当期純利益は▲2.3億円となっております)。

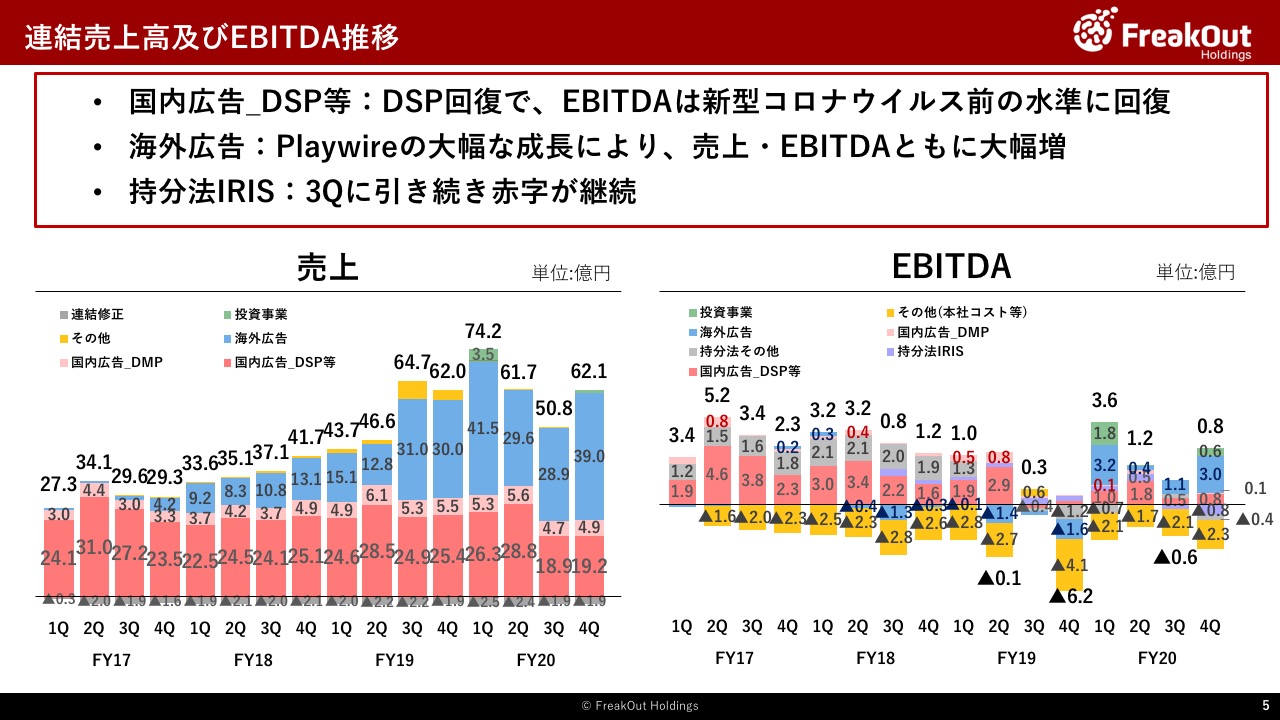

各事業別の傾向については後ほどご説明いたしますが、全体数値としては、ほぼ平常運転に戻ってきており、EBITDA、営業利益において黒字に戻ってきました。特にその中でも、Playwireが極めて順調であり、主力の国内広告事業のDSPもほぼ平常運転に戻ってきました。また、海外事業のグローバルアプリ広告事業(中国法人と本田商事)も、収益化がコロナの一時的な影響ではないことを証明するように、順調に推移しております。さらに、現在当社が保有するアセット(主に投資有価証券)の見直しを次期中計に向けて進めておりますが、その一環として一部投資先の株式売却益も出ております。

一方で、持分法ではIRISが引き続きかなり苦戦をしているため、持分法投資損失を大きく計上しているほか、一部持分法適用関連会社における一過性の損失発生と、為替差損の影響により連結経常利益が大きくマイナスとなっています。

次に、各事業ごとの推移をご説明させていただきます。

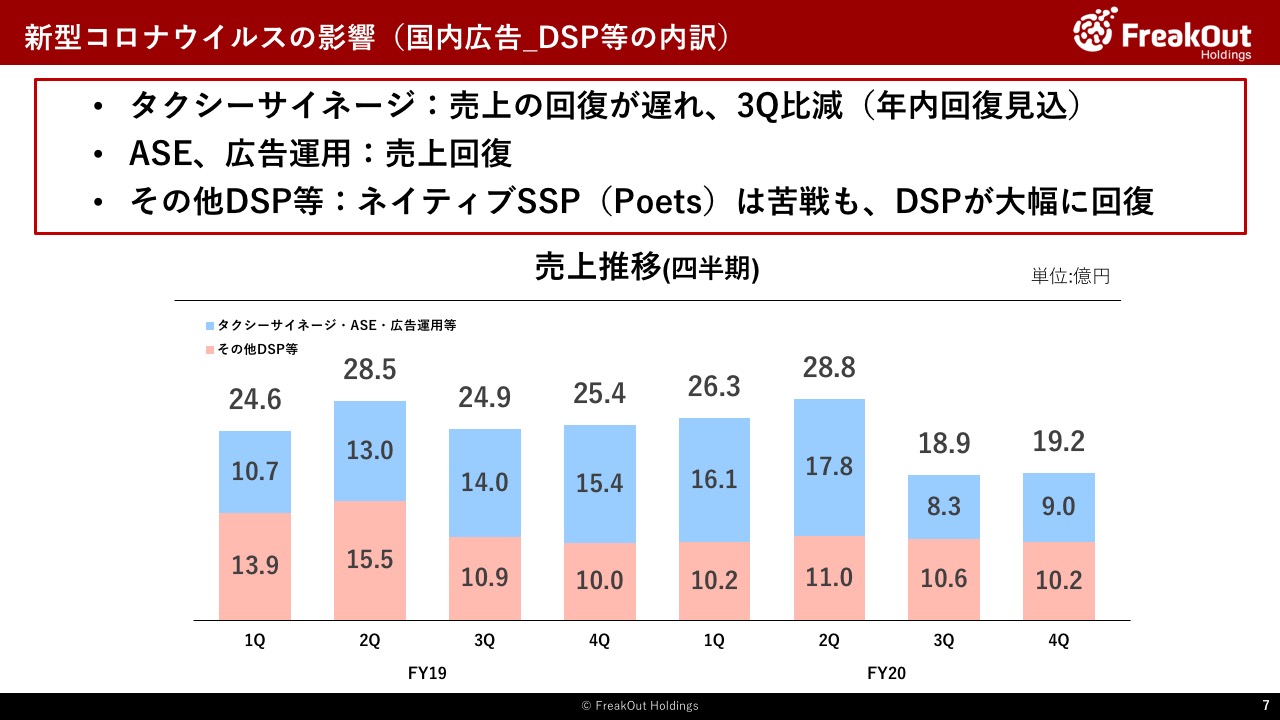

まず、国内広告_DSP等については、前四半期と比較して、売上で18.9億円から19.2億円と、ほぼ横ばいとなっております。一方で、EBITDAについては0.5億円から0.8億円となっており、ほぼコロナ前の第1四半期と同じ程度の水準に戻ってきております。後ほどのスライドでもう少し説明を補足させていただきますが、これは比較的粗利が低い商流売上の落ち込みがまだ続いている一方で、主力であるDSP等の売上がかなり戻してきております。そのため、売上がそれほど回復していないのに比較して、EBITDAベースではかなり回復してきております。

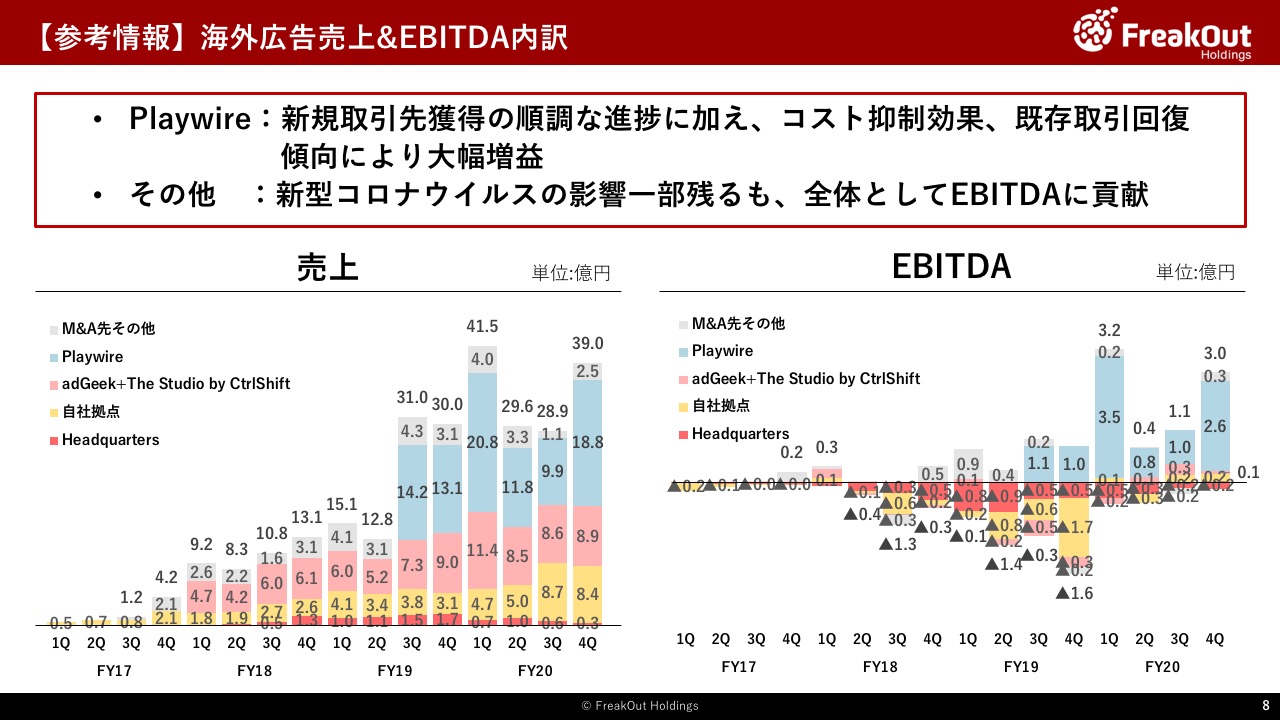

続けて、海外広告については、売上高は前四半期比で大幅増の39億円、EBITDAでも3億円ということで、かなり順調に推移しております。セグメント群ごとの詳細は後ほどのスライドでご説明しますが、Playwireがかなり強力にPL貢献してくれているほか、その他も全体として黒字を保っており、グループ全体の収益源となっております。

一方で、持分法については、特にIRISが引き続き苦戦をしております。前回決算説明の中で、タクシー需要が6月、7月に急速に回復していること、それに伴ってIRISの業績も第4四半期には落ち着きそうだとお伝えしました。しかし、第4四半期ではまだ広告需要が戻っておらず、当初想定よりも落ち込みが続いております。とは言え、足元はかなり受注も増えてきておりますので、最終的に2021年9月期の第1四半期から第2四半期にかけてのタイミングでは、損益均衡を超えるところまで戻せると見込んでおります。

最後に、その他(本社コスト等)については、増資に伴う租税公課の影響などで一次的に膨らんでおります。一過性のものですので、今後は第3四半期よりやや低いくらいの水準で継続してくものと想定しております。

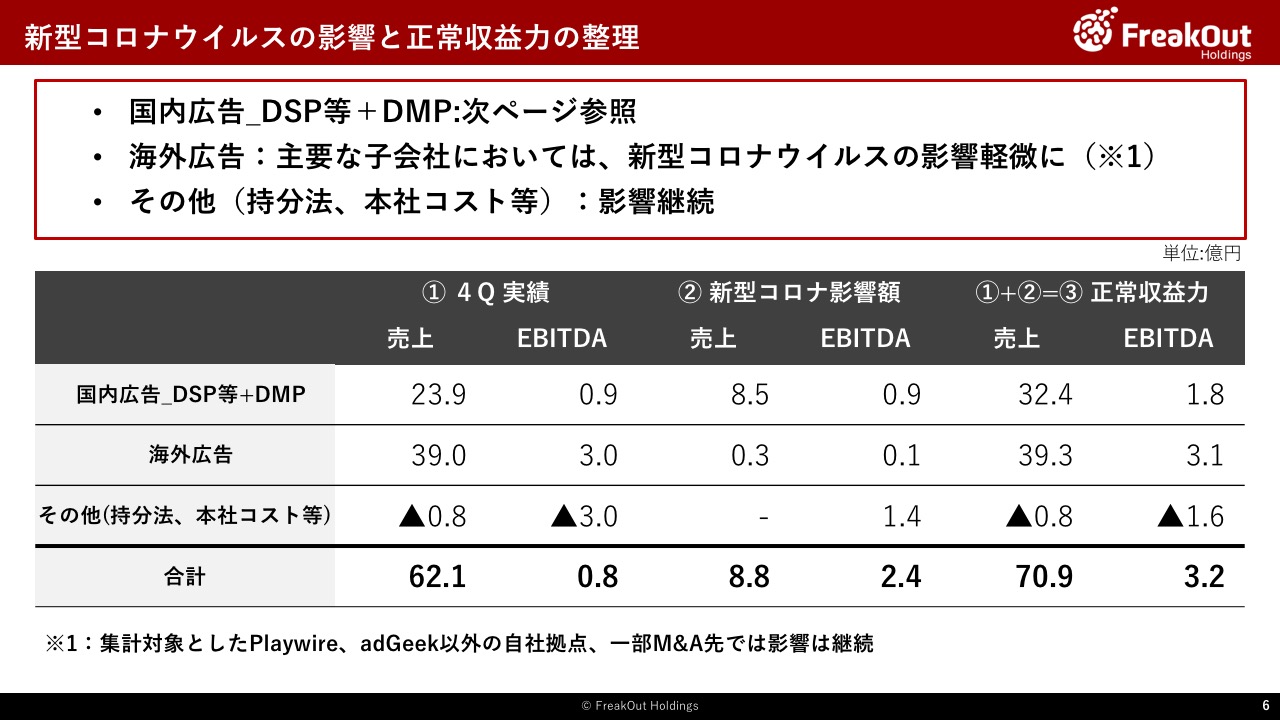

続けて、新型コロナウイルスの影響について、定量的にメインのグループ会社を中心に取りまとめた数字がこちらのとおりとなります。

前回の売上14.6億円、EBITDA3億円と比較すると、北米のPlaywireを中心に海外はかなり鎮静化してきている一方で、持分法のIRISのところが第3四半期と比較しても落ち込んでおります。(なお、スライド記載のとおり、今回重要性の観点から影響を集計していない東南アジア圏では、引き続き新型コロナウイルスのマイナス影響が生じております

次に、国内広告_DSP等の中で、大きく売上が変動したものと落ちていないものを区分して、数字の推移をご説明したのがこちらのとおりです。

まず、第3四半期以降新型コロナウイルスの影響で大きく落ち込んだ青色部分の事業領域では、3つほどございまして、①タクシーサイネージに関連する売上、②ASEの売上、③広告運用系の売上となります。この内訳については引き続き非開示とさせていただきますが、この3つの売上の中でも、②と③はかなり戻ってきており、①が先ほどIRISの説明と重複いたしますが、前回よりも落ちている、合計してほぼ横ばいという状況です。

一方で、この3つを除く、その他DSP等の売上については、ほぼ横ばいとなっております。但し、内訳として、ネイティブアドネットワークのPoetsが第3四半期かなり好調でしたが、それが若干減となっており、一方で主力のDSPの売上がかなり戻ってきているという状況です。

このあたりの落ち込みが継続ないしは第3四半期よりダウンした部分が比較的粗利率が低い一方で、売上の回復が顕著な事業が粗利率が高い傾向があるため、売上以上に今回EBITDAが回復しているという状況です。

こちらのページが、海外広告の売上・EBITDAの内訳となります。

まず最も大きなポートフォリオを占めるPlaywireですが、毎年第1四半期の年末シーズンに年内の過半のEBITDAを計上し、第2四半期は年始で落ち込み、第3四半期がそこそこ、第4四半期は夏休みシーズンも重なるので、それほどよくないという季節傾向となっていました。その中で、前回の第3四半期はコロナウイルスの影響もあり、売上ベースで前年比でもかなりマイナスが生じた一方で、クイックにコストダウンを行ったためEBITDAベースでは数字をしっかり維持しておりました。

続く第4四半期は、米国内での広告需要がほぼ戻ってきたことに加えて、このタイミングでかなり規模が大きな複数メディアの獲得が進んだこと、また、コストダウンの影響がまだ残っていることから、第4四半期としては今までにない売上・EBITDAを計上しております。一過性のものではなく、経常的な事業活動の成果として、大きく売上・EBITDAが成⻑した結果となっております。

詳細は後日、次期の中期経営計画の中でご説明いたしますが、当社としても北米を中心とするPlaywireの事業は勝ち筋が見えたので、もう一段人員増強を中心に投資を行ったうえで、3年後の2023年9月期に収益を最大化させるべく、事業を進める予定です。

また、adGeekや他のM&A先もコロナウイルスの影響と夏休みの影響もある中ではありますが、合計して0.4億円のEBITDAということで、収益性を維持しております。

さらに、自社拠点についても、グローバルアプリ広告事業(中国法人と本田商事)を中心に収益化が進んでおり、引き続き黑字で着地しております。

以上が第4四半期の決算についての説明となります。全体として、一部事業を除いて新型コロナウイルスの影響がかなり薄れてきたこともありますが、Playwireを中心として収益性は改善を継続しており、グループ全体として健全な成⻑プロセスを継続できていると考えております。

続けてこちらが、各段階利益の推移と関係を整理した表となります。

この第4四半期では、持分法投資損失が、IRISが赤字となったことなどにより大幅に拡大しております。

また、EBITDAと経常利益の差分のところでその他(為替差損益等)で△1.0億円という大きめのマイナスが出ておりますが、これは円高の進行によるものとなっております。

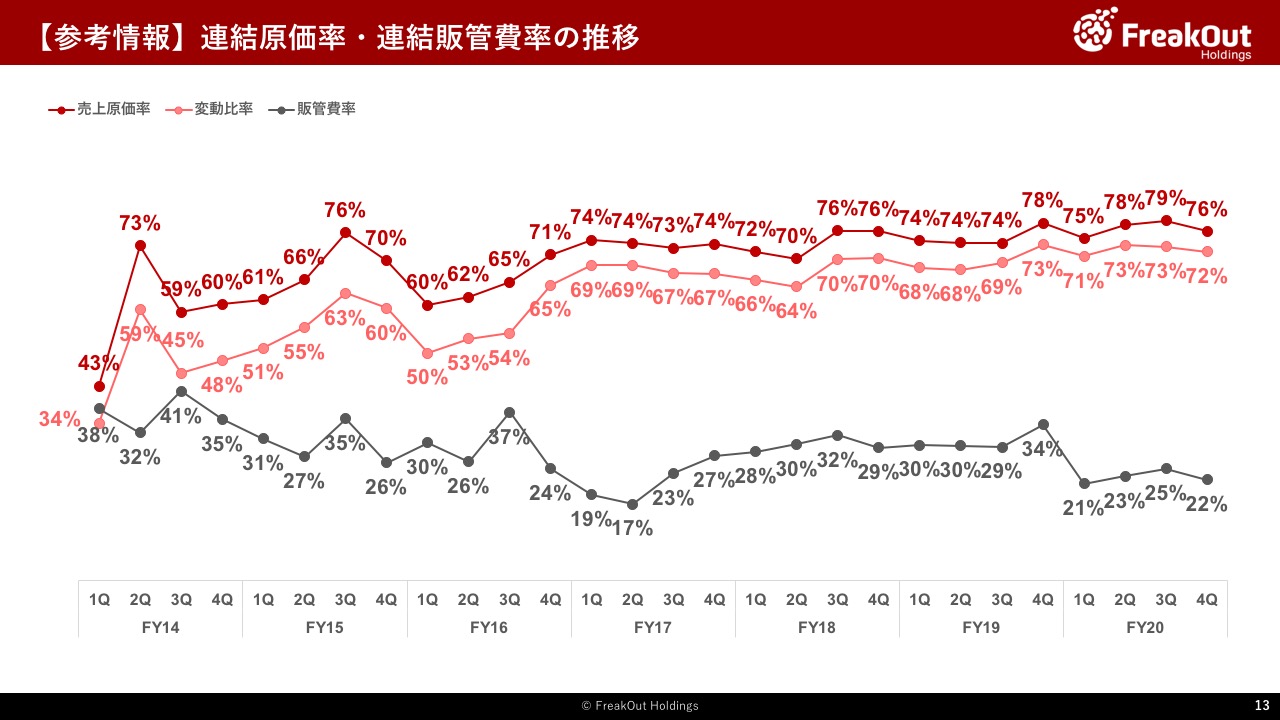

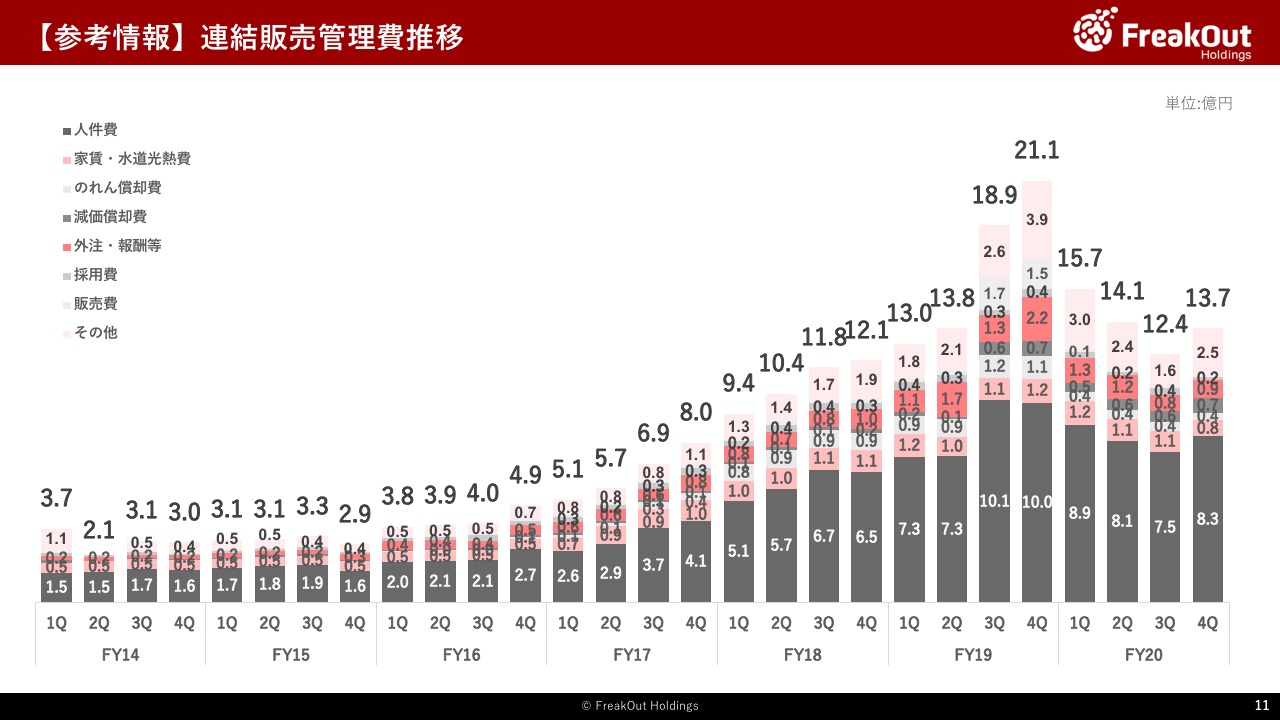

続けて連結販売管理費の推移となります。

一時的に人件費とその他が第3四半期と比較して増加しております。これは主としてPlaywireの売上・EBITDAが急拡大したことに伴い、販管費に計上している変動コストが増加したこと、一時的に削減していたインセンティブを正常に戻したことなどによるものです。

また、ホールディングスの増資に伴う租税公課なども今回の連結販売管理費のその他に影響を与えております。