2020年9月期 第3四半期決算説明会

2020.08.14

事業の進捗(広告事業)

続きまして、私、安倉から広告事業の進捗についてご説明いたします。

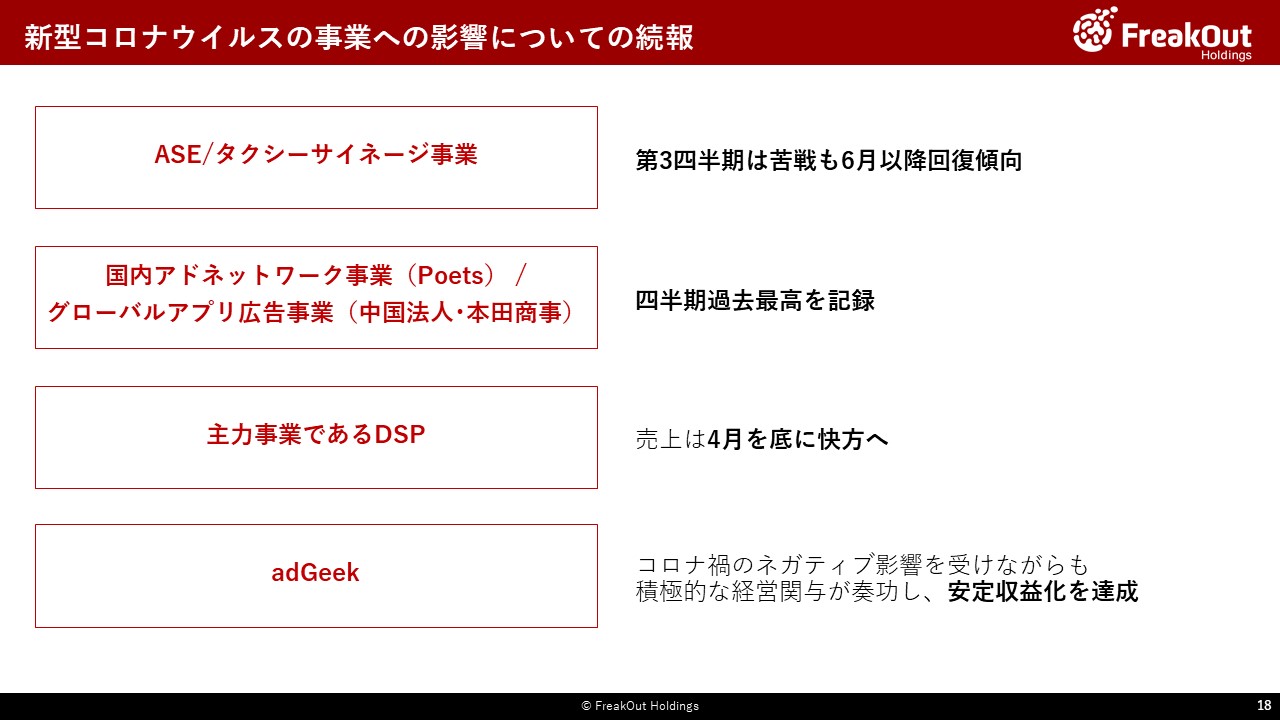

まず新型コロナウイルスに関する事業影響の続報についてですが、前回の決算説明会にて、リテールテックのASEやタクシーサイネージ事業といった「人の物理的な移動」が事業成立の重要な要素となっているセグメントはネガティブな影響が大きい一方で、 国内アドネットワーク事業及びアプリデベロッパー向けのグローバルアプリ広告事業についてはポジティブな影響を受けているというお話をしておりました。

ASE及びタクシーサイネージ事業については、第3四半期については非常に苦しい着地となりましたが、6月以降両事業共に徐々に回復しております。タクシーサイネージ事業の足元の回復状況については、後ほど本田からご説明いたします。

国内アドネットワーク事業のPoets及びグローバルアプリ広告事業(中国法人、本田商事)については4月以降も好調を維持し、それぞれ過去最高の売上、収益を記録する四半期となっております。

主力事業であるDSPについても、4月を底として売上が徐々に回復してきております。

また前期から注力している事業の選択と集中及びPMIを中心とした経営管理機能の強化の一環として、adGeekへの積極的な経営関与を行ってまいりました。その結果、同社の収益改善という形で、新型コロナウイルスのマイナス影響があるにも関わらず具体的な成果が出てきました。

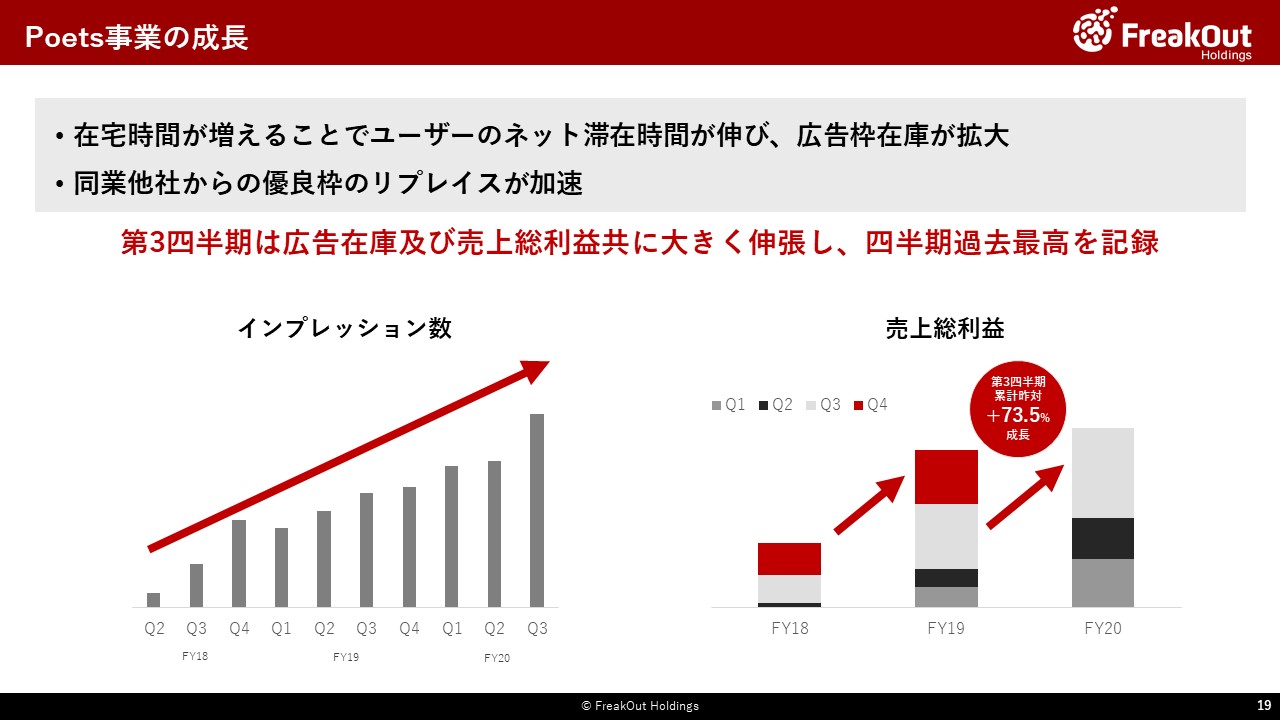

まずはPoetsの成長についてご説明させていただきます。Poetsはモバイル向けのインフィードアドネットワークです。広告在庫にあたるインプレッションは、四半期ごとに継続的に成長し、その成長角度が第3四半期に少し角度が上がっていることがお分かりいただけるかと思います。

これは、新型コロナウイルスの影響によって、ユーザーのメディア滞在時間が伸張するのと合わせて、この四半期は特定芸能人のスキャンダルが要因で、芸能ニュース記事のビューがスポットで伸びたこと、また他社ネットワークからのリプレイスが進んだことにより広告インプレッションが全体としても大きく伸びました。

売上総利益についてもYonYでの成長を継続し、第3四半期累計で昨年対比+73.5% 、また四半期でも過去最高の売上総利益を記録しました。

昨今、インターネット広告業界でも、特にPoetsが対象市場とするパフォーマンス領域において数々の不正があらわになってきております。

業界の透明性、健全性という点において、フリークアウトでは、これまでにも他社に先駆けてブランドセーフ機能をリリースするなど、技術によって解決できるものは率先して開発・リリースし、短期的に技術で解決することが難しいクリエイティブに関する問題についても、審査基準を業界水準より高く設定し、厳格に適用することで、インターネット広告業界の健全な発展に寄与してまいりました。

そういったクリーンな審査基準がメディアパートナー各社からも評価をいただき同業他社から優良枠のリプレイスが進んだということも、新型コロナウイルスの影響と同程度ポジティブに働いております。

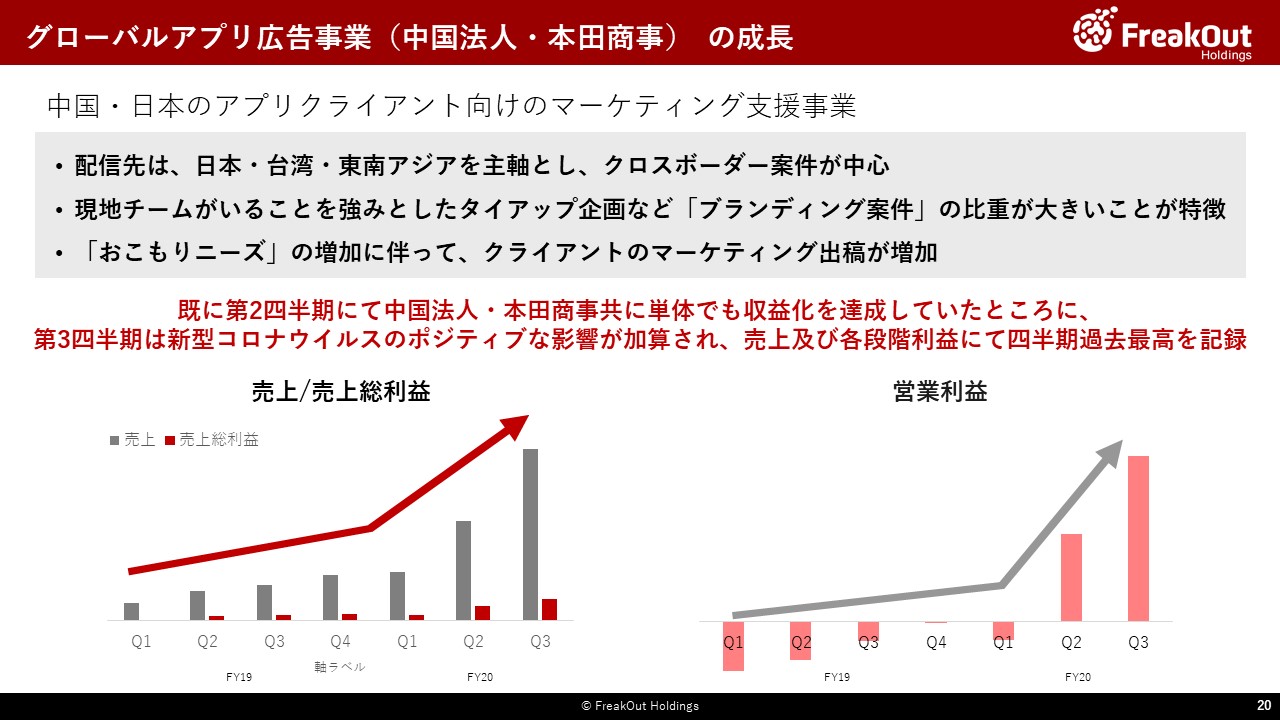

次に、中国法人及び本田商事のグローバルアプリ広告事業についてです。

中国法人及び本田商事は、中国・日本のアプリクライアントのマーケティングを国内外(主には、日本、台湾、東南アジア)にて支援している事業で、Google、Facebook などを用いた広告運用サービスの提供はもちろん、現地チームを活かしたローカルメディアとのタイアップやインフルエンサーのキャスティングなどに強みを持っています。

またサンフランシスコ投資先で本田商事が専売権をもつ MobileAction社の「SearchAds.com」や、フリークアウト自社プロダクトであるアプリエンゲージメントプラットフォーム「LayApp」など、独自商材も提供しております。

数年前より、中国アプリデベロッパーの日本進出が急加速していることもあり、国内アプリ市場が急激に競争激化し、そのことが日本のアプリデベロッパーの海外展開の検討を本格化させております。

中国アプリデベロッパーの日本進出を主とした海外へのクロスボーダー案件を中国法人が、日本デベロッパーの日本市場及び海外へのクロスボーダー案件を本田商事が、中国・日本・台湾・東南アジアの各ローカルチームとも連携しながら、現地ユーザーインサイトも踏まえたマーケティング支援サービスを提供してまいりました。

フリークアウトグループとしては、コア事業であるDSP、アドネットワーク事業がブランド案件やECなどのパフォーマンス案件に強いのに対して、アプリ案件はほとんど取り込めていなかったため、クロスボーダーを切り口としてアプリセールスチャネルを獲得し、「LayApp」含めて中長期的にはアプリプロダクトの開発、成長に有意なサービスとなるようにしていきたいと考えております。

サービス提供開始以降、着実に売上を積んでまいりまして、第2四半期には損益分岐を超え、第3四半期については新型コロナウイルスによる事業へのポジティブな影響もあり大きな成長を遂げることができました。

第4四半期以降は、新型コロナウイルスの短期的なポジティブ要因を除外しても安定的に収益を出せる事業基盤が構築できてきたことで、次なる事業拡張へ向け準備中でございます。

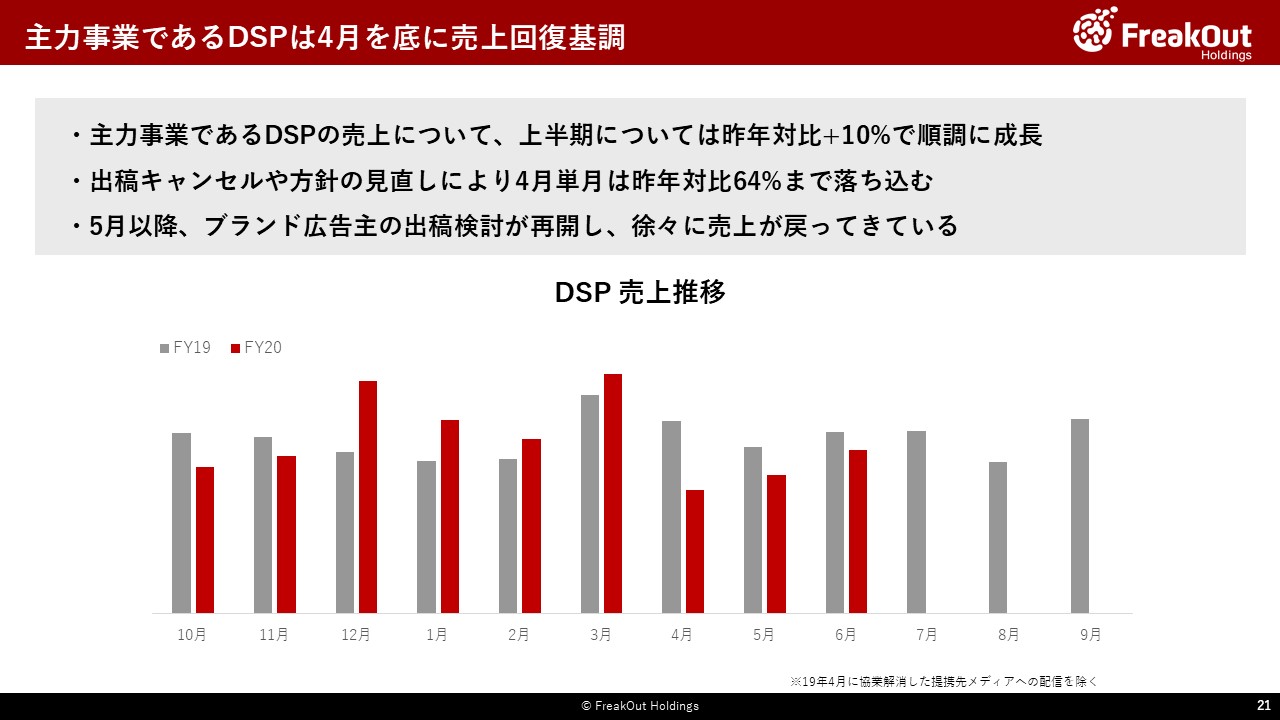

次に、弊社主力事業であるDSPの売上推移及びコロナ禍による影響状況についてです。2019年4月に協業解消した特定メディアでの配信を除いたDSP売上は、上半期は順調に成長し昨年対比+10%にて進捗しておりました。

新型コロナウイルスの影響が顕在化してきた3月初旬〜中旬から出稿のキャンセルや、4月以降の出稿見送りなどが相次いで発生し、4月には昨年対比でも64%と大幅に売上を落としました。

しかしながら、5月以降は出稿の検討も再開され、一部を除く広告主では通常とおりの出稿水準にまで戻ってきております。7月以降も引き続き一部影響は出てくると思いますが、最悪の状況は脱したと見通しております。

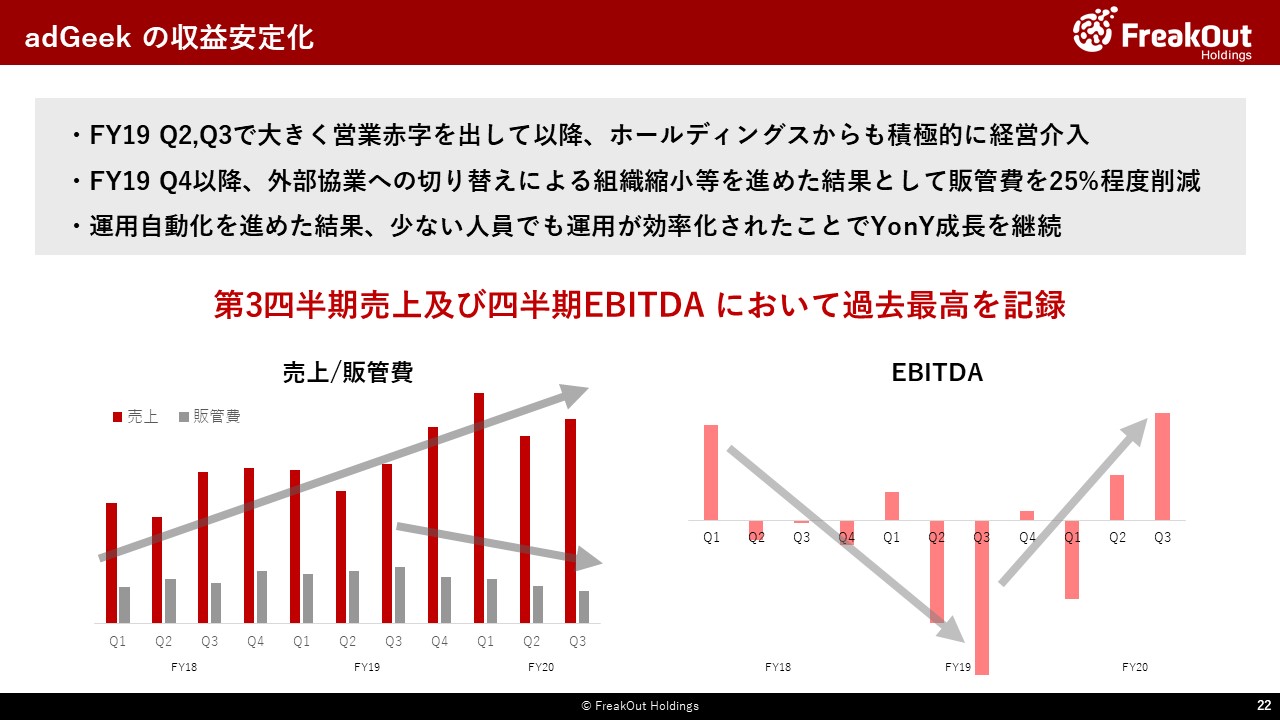

最後に、adGeekの収益改善についてです。

2017年に買収した同社については、2018年以降、ディスプレイ広告、チャット、Eメールなど、あらゆるマーケティングチャネル上で統合コミュニケーションを可能とする「Smart Engage Platform(以下、SEP)」への開発投資を進めておりました。

しかし、成果がなかなか出てこない中で、昨年度には通期で大幅な赤字に転落するなど、成長投資に対して収益化が想定していたタイムラインで進捗しておりませんでした。

そういった背景から、昨年度の下期よりフリークアウト・ホールディングスからも積極的に経営へ関与し、特定部門についての外部協業切り替えやチームサイズの縮小など、かなりドラスティックな整理を進めてきました。

一方で、AIを活用したキャンペーンの効果の最適化と作業の一部自動化による運用の立ち上りにより、販管費を25%削減した中でも売上成長及び収益性を維持させることができ、第2四半期以降月次でも安定して営業利益が出せるまでに回復しました。グループ会社に対して、フリークアウト・ホールディングスから直接積極的な経営関与をしてターンアラウンドさせたケースになりましたが、今後については他のグループ会社についても同様に、状況次第では積極的な経営関与を通じて、グループ全体として規律をもった成長投資を実現していけるようマネージしていきたいと考えております。

総じて、新型コロナウイルスのネガティブな影響も徐々に快方に向かっており、ポートフォリオの分散によって、新型コロナウイルス自体が経営的にポジティブに影響するセグメントも存在する上に、昨年期から強化してまいりました経営管理の強化によって、非常に筋肉質な組織となっていたことが奏功しまして、新型コロナウイルスによる経営面のネガティブな影響を最小限度に止めることができている、と考えております。以上、広告事業に関する進捗共有でした。

事業の進捗(FinTech事業)

続いて、新領域事業の中核であるカンム社の事業進捗について、私、佐藤からご説明いたします。

まず前提として、繰り返しになりますが、グループ全体の事業ポートフォリオにおける同社事業の位置づけについてです。カンムが現在行っている事業は、バンドルカードという主にスマホ上で機能するプリチャージのVISAカードの発行等で、そこにチャージの後払い機能を付すことで、誰でもスマホベースで非常にライトにクレジットカードと同等の便益を享受できるサービスを提供しています。

この性質上、ユーザーの継続率は非常に高く、また、不景気で短期的にお金を必要とするライトユーザーが増えるほど、ユーザーが増加・継続しやすいという傾向があります。

これは、当社主要事業である広告事業が、比較的景気やテクノロジー、ガジェットの変動・発展の波に左右されやすいのに対して、BtoCのストック型の事業を収益の柱の一つとすることで、グループ全体の事業の負のボラティリティを下げるという狙いがありました。

今回の新型コロナウイルスについては、もちろん日本の産業全体にとって重要な課題ですし、決してポジティブなものではありませんが、カンムの事業に限っては上記のような性質から、ポジティブな影響を受けて推移しています。

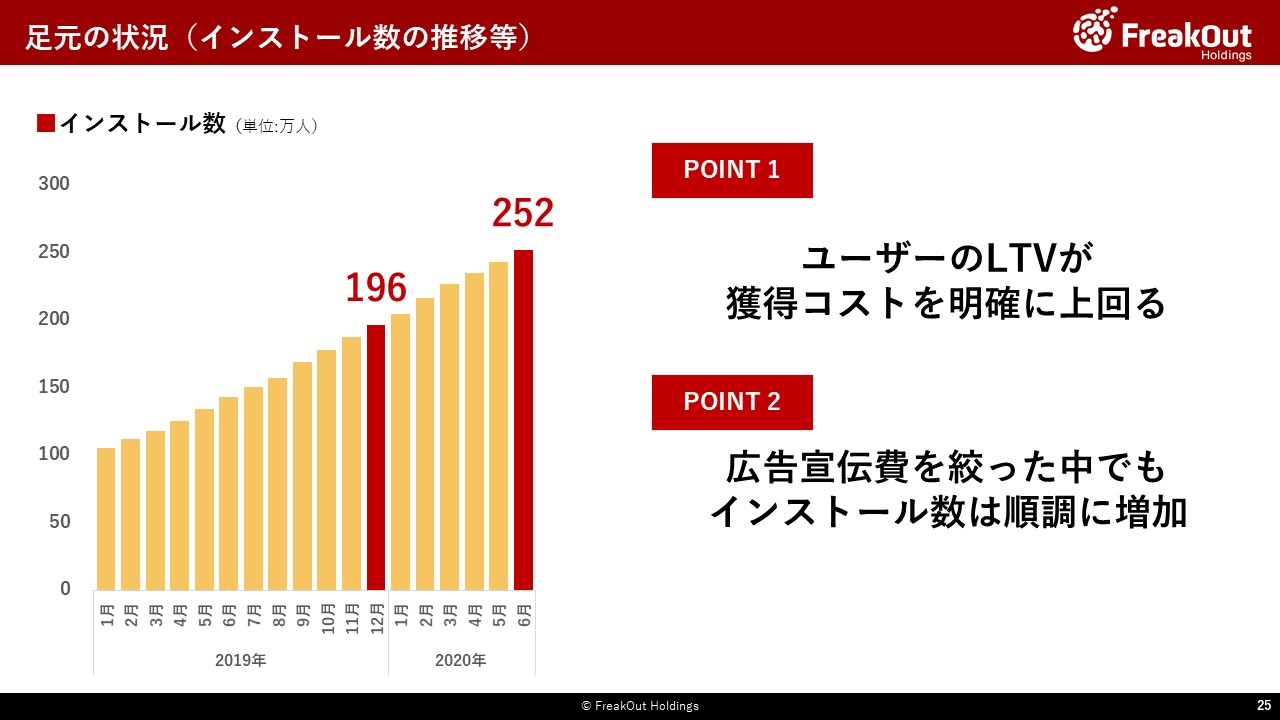

具体的なインストール数の推移については、こちらのとおりです。

2019年末には200万人弱であったインストール数が、直近6月末までで250万人強まで増加しております。

強調しておきたいのは、インストール数とは異なる要素としてユーザー様一人一人のLTVが、獲得コストを明確に上回ってきたこと、それからこの増加数が新型コロナウイルスの影響への懸念から広告宣伝コストを極力絞った中での結果であるという2点です。

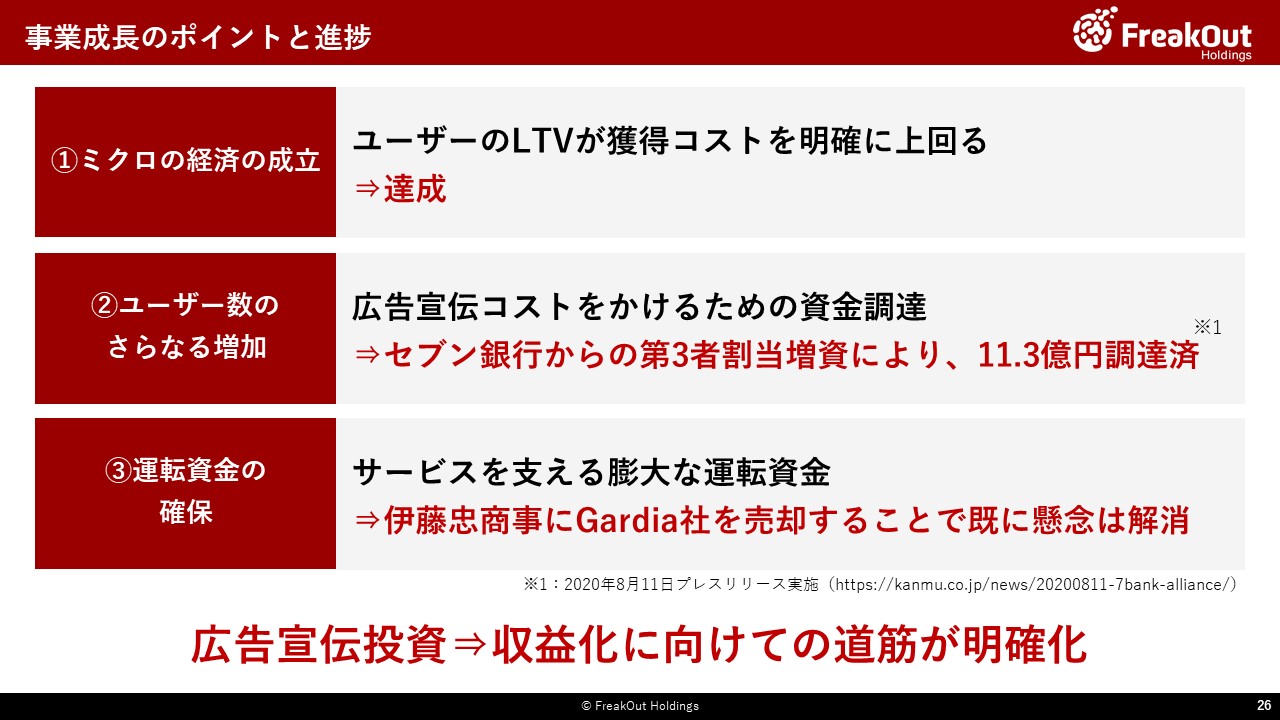

こちらが、カンムの事業成長のポイントとなる3点と、それぞれの進捗についてです。カンムの事業を成長させるためには、1点目のミクロの経済が成立することを前提として、さらに2点目の広告宣伝コストをある程度かけてインストール数を拡大させていくこと、また、3点目として売上の増加に伴って必要となる膨大な運転資金を確保することが必要となっております。

このうち、足元の状況として、1点目についてはすでに確立されましたし、また、3点目についても当社グループの資本業務提携パートナーである伊藤忠商事にペイメント機能を担っていたGardia社を譲渡したことで、すでに懸念は解消されております。

成長のための残る最後のピースとして、2点目の広告宣伝コストをかけるための資金調達という課題がありましたが、これについても8月11日にカンムからリリースされた通り、セブン銀行様との資本業務提携に基づき同社から出資を受けることで解決されました。

結果として、カンムを成長させるために必要なピースが全てそろいましたので、今後は調達させていただいた資金を効率的に利用して広告宣伝に投下し、セブン銀行様からの送客効果などのシナジーもしっかりと作りつつ、損益分岐点を越えて収益化をしっかり図っていくフェイズに入りました。

先日の資金調達時の開示書類にも記載しておりますが、この事業に当社は合計で30億円超を投資してきております。また、経済的持分としてはすでに過半数以上を保有しており、いつでも連結子会社化できる状態としています。そのため、カンムの収益化は必ず成功させなければならない大きな課題でしたが、ようやくそこに明確な目途が見えてきたことになります。

当初ターゲットにおいていた、当期(2020年9月期) を最終年度とする中期計画期間からは遅れることとなりますが、次の中期計画期間内で、確実に収益化・連結子会社化を成し遂げて、当社グループの新しい事業の柱に仕上げたいと考えております。

事業の進捗(IRIS事業)

最後に、私、本田から、国内広告事業への影響を特に大きく出してしまったタクシーサイネージ事業についての詳細と、全体総括をお話しさせていただきます。

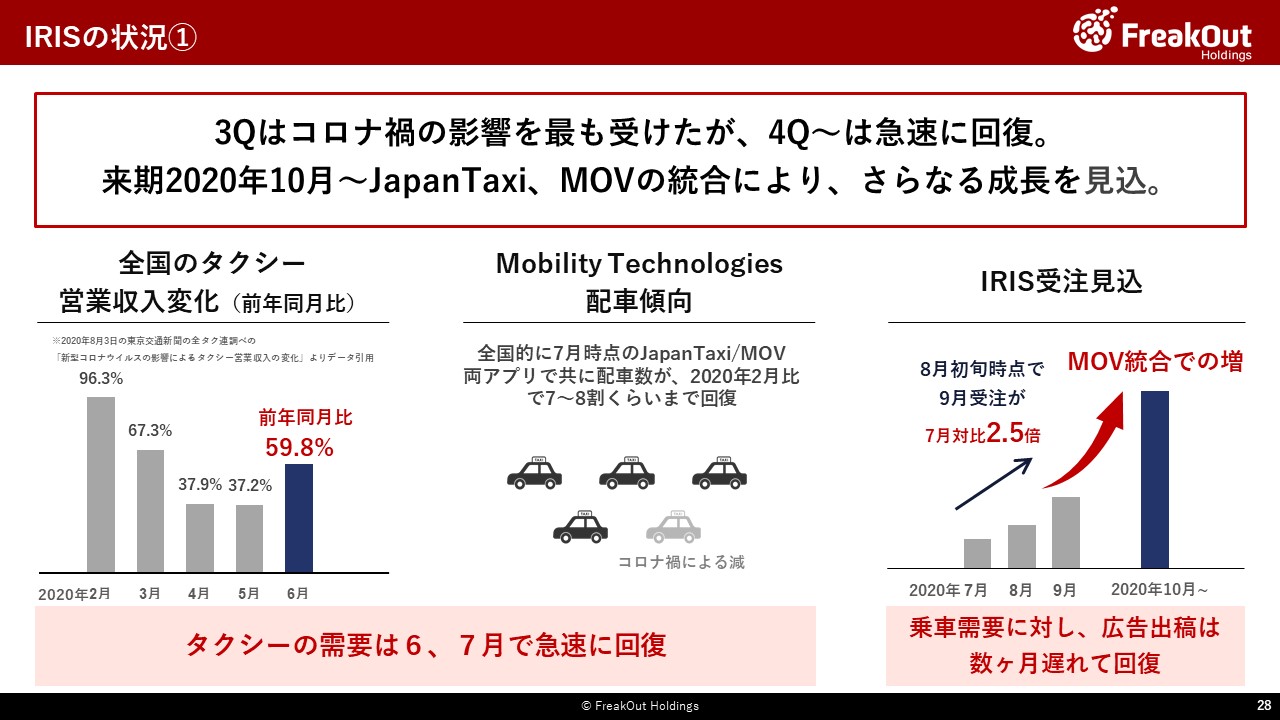

前Qでもお話しさせていただいた通り、コロナ禍による影響で人々の外出が急減したことで、屋外広告全体が大きくマイナスの影響を受けたのですが、その中において、タクシー車内のサイネージ広告もまた例外ではありませんでした。よって、外出規制が強くなった時期と大きく被る今回の4-6月の決算時期におきましては、昨年比56.1%、計画に対しては25.7%という結果となりました。これが国内広告事業全体に対しても大きな影響を出してしまいましたこともあり、ここでは最新の回復状況及び来期に向けての取り組みについてお話しさせてください。

まず、2020年の全国タクシー乗車傾向ですが、資料に出させていただきましたように、3月から一気に落ち込み、4月、5月で底を打ってから、6月からは急速に回復という傾向になっております。またアプリによる配車数も、7月の時点では、2月と比べてすでに7~8割にまで回復しているようで、全体的に急速に落ちた需要が急速に回復しつつあるのがわかります。

これに対してタクシーサイネージ広告売上の状況なのですが、広告主側の広告出稿業務において、広告が掲載され、こちらの売上として確定するまでには、(乗車需要回復を確認してから)代理店を経由して媒体選定、発注、そして実際の広告掲載まで、数ヶ月のタイムラグがある関係上、この急速なタクシー需要の回復よりも少し遅れて広告売上が回復していくことになります。

よって、4-6月決算では先程申し上げた結果ではありましたが、一方で7-9月の受注状況については、こちらに掲載させていただきましたように急速な回復傾向にあります。7月の売上実績に対し9月の受注状況はすでに250%となっており、まだまだ伸びるのではないかといった報告を受けているのが、現在お伝えできる最新の状況となっております。

先に安倉より説明させていただきましたように、インターネット広告事業については、一時的な落ち込みからの早期な回復が可能だったのに対し、タクシーサイネージ広告については、媒体需要(タクシー利用)がすでに回復しているにもかかわらず、広告売り上げの回復に時間がかかっているという事実は、(コロナ禍という想定できない事態であったとはいえ)当社としては、重く受け止めている部分であります。

と申しますのも、当社がインターネット広告事業で推し進めてきたRTB/DSPという広告システムは、正にこのような問題に対処するために、旧来の人の手による広告取引をコンピューターに行わせることで、高速な広告取引を可能とした事業でした。これに対し今回の事態は、タクシーサイネージ事業が、まだまだインターネット広告らしくないが故の課題が露呈した側面があると認識しています。今後は、技術的にも、商取引の面でも、より一歩進んだ形の広告商品を目指していきたい考えであります。

先月にプレスリリースでもお伝えしましたように、いよいよジョイントベンチャーIRISの相手方パートナーであるMobility Technologies社のJapanTaxiとMOVが統合し新たなタクシーアプリとして「GO」という単一ブランドで展開されていく中、タクシー広告については、IRISのTokyo Primeと、MOVのPremium Taxi Visionが統合されたあとも、引き続きTokyo Primeのブランドが残ることとなり、これまで通りの座組のまま、この統合によってタクシー台数が全国で5万台に拡大することとなりました。

当社としては来期の初月にあたる10月から、この統合が予定される中、新型コロナウイルスによる広告受注状況が最大の懸念ではありましたが、今説明させていただきましたように、7-9月の受注状況改善を見る限りでは、良い形でこの統合を迎えられるのではないかと期待しております。

また、このような規模感で事業拡大していく中での変化としまして、これまでになかった、行政機関、官公庁が新たにこのTokyo Primeを利用する動きがでてきております。

Tokyo Primeは、他媒体と比べても、広告掲載の審査基準を非常に高く設定して運営を続けてきまして、現在のコロナ禍で一時的に売上が下がることがあっても、決してこの基準を下げるようなことはしておりません。その結果として、Tokyo Primeの高い媒体基準とメディア規模を、公的機関からも評価いただいたことになります。前回の決算説明でも説明させていただきました「より地域に根ざしたメディア」として、高い信頼性を保ちながら、これからも拡大を続けていきたいと考えております。