2022年9月期 第2四半期 決算説明資料

2022.5.13

2022年5月13日開催の機関投資家向け決算説明会と同内容のコンテンツを展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成長ドライバーについて簡単に触れさせていただきます。

内容としては、前回第1四半期の決算から変更はございません。

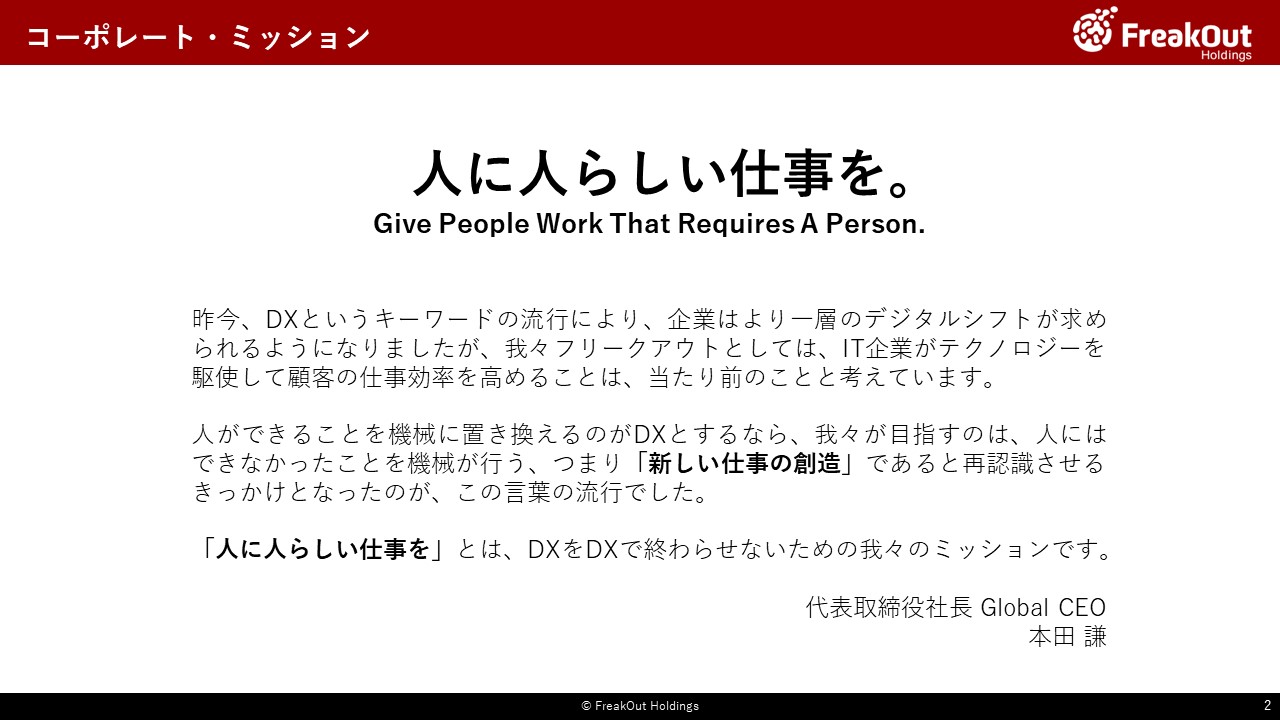

まず、コーポレートミッションについては「人に人らしい仕事を。」を掲げています。

我々は創業以来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで、生まれた時間を人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

この数年、AIやDXというワードがバズワードとしてもてはやされてきましたが、当社の事業は、そういった流行りもののワードからは明確に一線を引いております。もちろん、プロダクトの改善には機械学習を駆使するのは当然ですし、当社の例えばDSPは広告枠の超高速自動買付という点でDXそのものです。

しかし、我々が果たすべきミッションはそういった流行ものの言葉に従うことではなく、人間にとってより根源的なものであるべきであり、そして、それが「人に人らしい仕事を。」という言葉に集約されていると考えています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成長させ、企業価値の向上に努めてまいります。

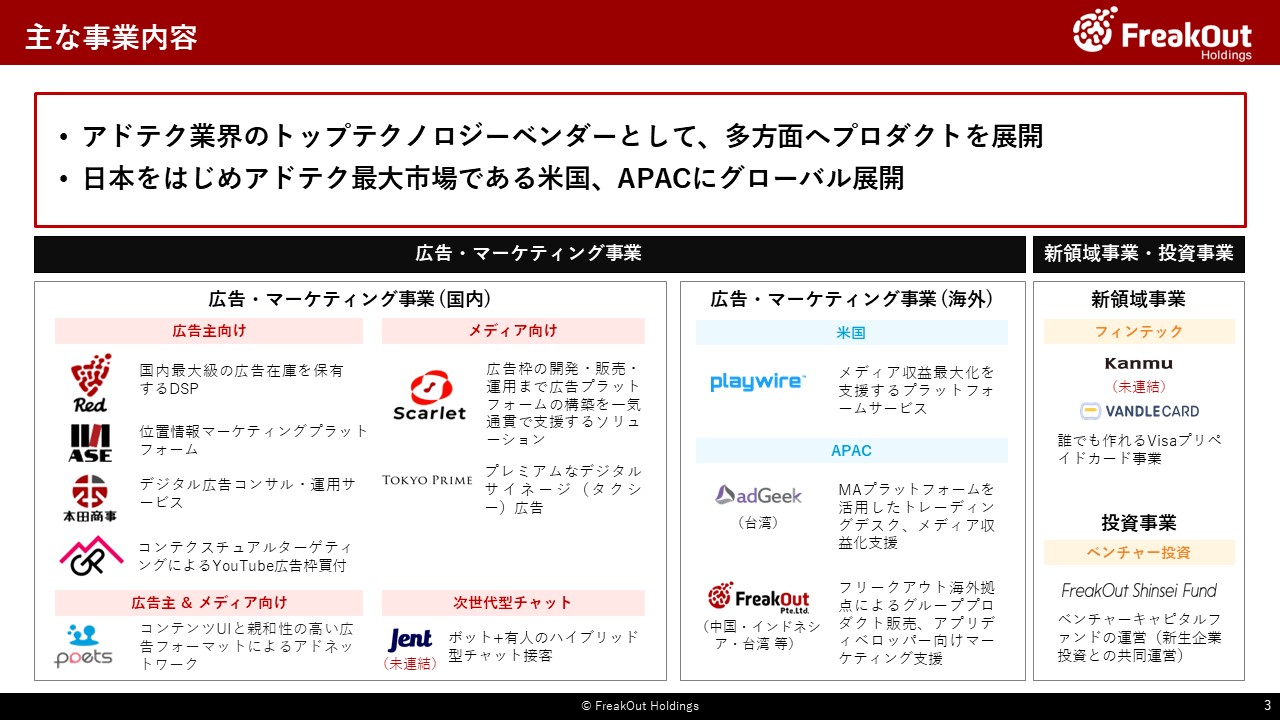

次に当社の主な事業内容はこちらです。

各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告・マーケティング領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

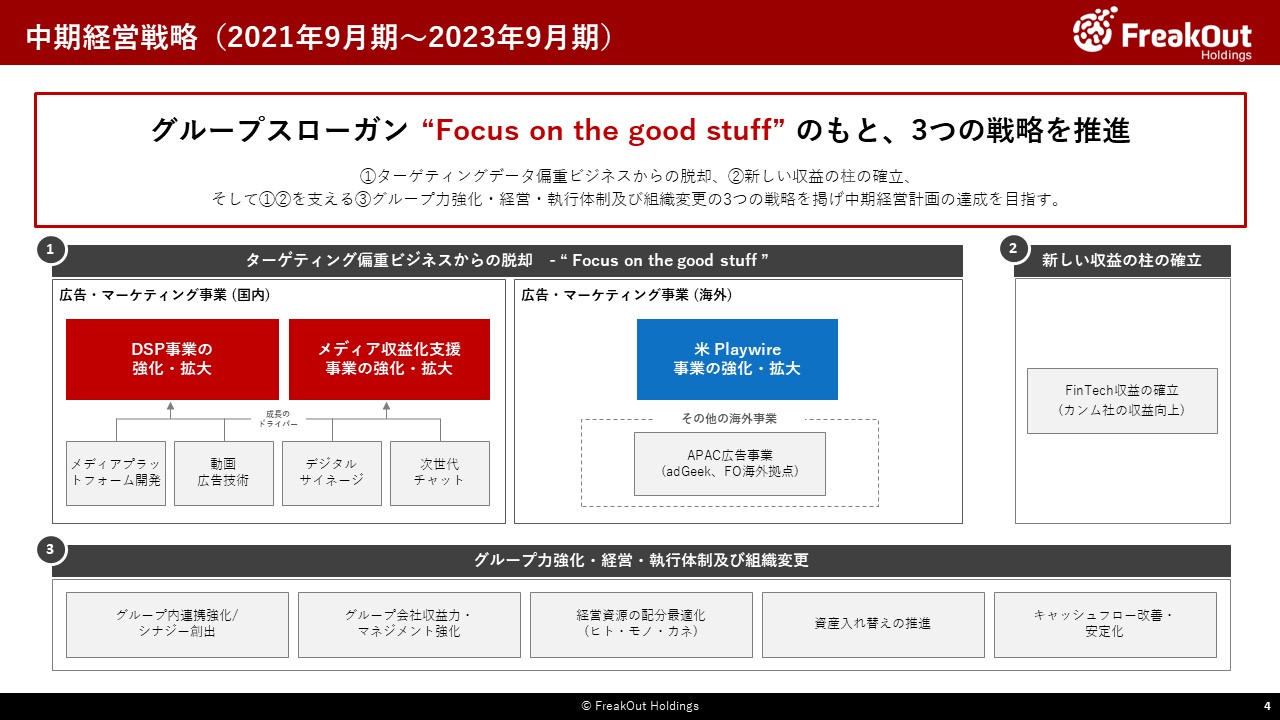

現在、2021年9月期から2023年9月期を最終年度とする中期経営計画を立案・公表し、遂行しています。今後、アドテクノロジーを支えていたターゲティングがますます難しくなっていくことが確実に想定される中で、データ偏重ビジネスからの脱却ということで、Focus on the good stuffというスローガンを掲げております。

このスローガンに基づく成長ドライバーをいくつか掲げておりますが、特にその中でも、国内においてはメディアプラットフォーム開発(動画・Connected TV領域)、海外では北米のPlaywireが主な成長ドライバーになると見込んでおります。

前者については、プレミアムメディア向けのサービスということで、昨年「Scarlet」というプロダクトをリリース(Red for Publishersからのリブランディング)いたしました。動画・Connected TV関連のメディア様向けのプロダクト提供では、当社が日本でナンバー1のテクノロジーベンダーであると自負しております。

各事業の詳細については、後ほど各管掌取締役からご説明申し上げます。

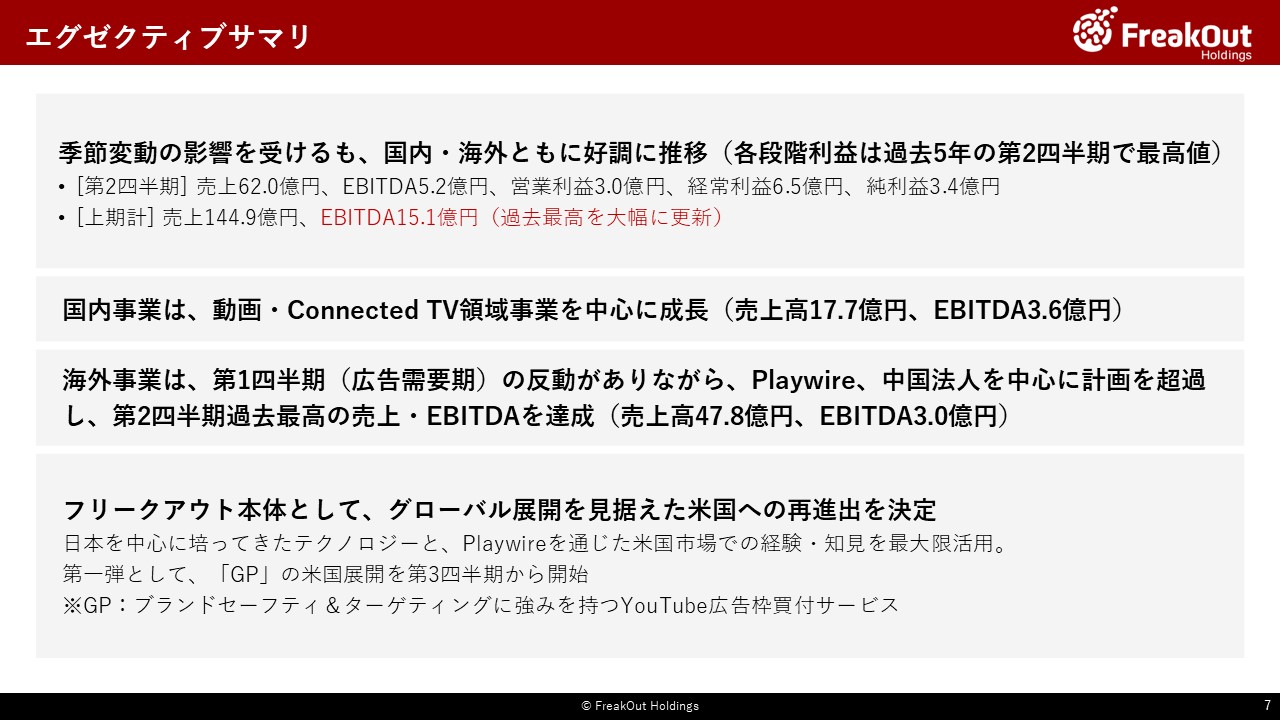

それでは2022年9月期の第2四半期決算について、サマリを私、本田よりお伝えさせていただきます。

まず定量面では、第2四半期は、売上高62.0億円、EBITDA 5.2億円、各段階利益についても営業利益3.0億円、経常利益6.5億円、親会社株主に帰属する当期純利益3.4億円で着地しています。過去の第2四半期と比較しても、収益認識基準及び連結範囲が変更になった影響等を除外すると、過去最高の売上となっています。また、各段階利益も過去5年で最高値となっています。

一方で、季節性として第2四半期は、海外が年末の広告需要の反動で大きく売上・EBITDAが落ち、年間で一番苦戦する四半期であり、逆に国内は年度末である3月の広告需要期で売上・EBITDAともに最も好調な四半期です。合計すると、売上の海外比率が概ね2/3を占める当社では、第1四半期と比較して、売上・EBITDAともに大きく落ちる傾向にあります。今年度についても、その傾向に沿った数値となっておりますが、当社としてはほぼ通常の季節変動の影響によるものであり、後ほど永井から説明申し上げますが、対計画との関係では非常に順調に推移しております。特に、国内は成長ドライバーである動画・Connected TV領域の事業がもう一段成長しており、当社の成長を大きく支える事業となっています。

各事業について、概略をご説明すると以下のような状況です。(詳細は後ほど各管掌から説明いたします)

1.国内事業については、動画・Connected TV領域事業を中心に、株式会社フリークアウトなどのグループ各社が順調に推移いたしました(売上高17.7億円、EBITDA3.6億円)。第1四半期が想像以上に好調だったこともあり、第1四半期比では飛びぬけた数字ではありませんが、引き続き戦略に沿う形で順調に成長しております。

2.海外事業については、第1四半期(広告需要期)の反動で例年最も苦戦する四半期ではありますが、Playwire、中国法人を中心に計画を超過し、円安の追い風もあり、第2四半期としては過去最高の売上・EBITDAとなりました。(売上47.8億円、EBITDA 3.0億円)

3.持分法適用関連会社各社については、IRISが引き続き順調に持分法投資利益を計上(1.0億円)するなど、結果として、持分法投資利益1.2億円となりました。

上記の通り、各事業が順調に収益貢献しているほか、成長ドライバーとしてお伝えしております動画・Connected TV領域、Playwireが順調に成長しており、戦略に沿った成長となっております。

次に、定性面では当社の次の成長戦略として、非常に重要な意思決定を行っています。それがスライドでも記載の通り、フリークアウト本体としての米国への再進出です。まず初手として、私自身も自ら開発を主導し、日本でも非常に好調にスタートしたGP(ブランドセーフティ&ターゲティング機能に大きな強みを持つYouTubeの広告枠買付サービス)を米国で展開します。

この狙いは大きく2つあります。

まず1つめは、米国自体が日本の4倍から5倍の広告市場がある世界最大の極めて巨大なマーケットであり、米国で収益を獲得することで当社の成長が加速することです。

そして2つめは、より重要な理由ですが、米国は規模だけではなく、広告領域でもテクノロジー領域でも紛れもない世界の最先端のマーケットであり、次のグローバルな潮流を作っていくマーケットです。そのため、当社が真のグローバルなテクノロジーベンダーとなりもう1段成長を加速させるために、何としても、米国の最先端のマーケットの中で潮流を理解したうえで、プロダクトを作り、事業を成功させ、そのプロダクトをグローバルへ展開していくという流れを作り上げるべきと考えています。

なぜこのタイミングなのかについてはいくつか理由がありますが、PlaywireのM&Aとそのあとの成功を通じて米国市場への理解がより一層進んだこと、具体的に米国で展開するプロダクトとして前回の決算説明でもお伝えした「GP」があり、勝算が見えていること、実際に米国事業を推進していくメンバーとして執行役員の安里を中心に米国でのアドテク経験豊富で信頼できるメンバーの採用ができたこと、収益面・金銭面でも国内外順調に収益を伴って成長しており、チャレンジができるタイミングであること、こういった一般的な経営資源とされるヒトモノカネに加えて市場理解の観点からも最もふさわしいタイミングと判断したためです。

向こう半年から1年にかけては米国事業は投資フェイズとなりますが、GPというプロダクト自体は、数年来当社としてかなり力を入れて投資含めてマーケットを調査し、私自身のリソースも注ぎ、開発してきたものです。すでに日本ではビジネスとしてスタートしており、グローバル展開に備えた開発チームも日本で組成しております。そのため、ここから業績に大きな影響を与えるような追加投資が発生するものではありませんが、現中期経営計画の次に向けた新しいチャレンジとして、戦略的に重要な取り組みをしっかりと進めていることをご理解ください。

私の方からは以上となります。第3四半期以降も、現中計の最終年度である2023年9月期のEBITDA30億円達成に向けて粛々と取り組む一方で、次の中期経営計画に向けて、成長の種の仕込みを進めてまいります。