2020年9月期 第3四半期決算説明会

2020.08.14

第2四半期に引き続き、今回も新型コロナウイルス感染拡大に伴い参加者及び関係者の健康と安全確保を第一に考慮した結果、決算説明会の実開催は行わないことといたしました。

本決算説明会への参加を予定してくださいました皆様には誠に申し訳ございませんが、ご理解の程、宜しくお願い申し上げます。

なお、説明会の内容については、ウェブページ及びダウンロード資料にて展開させていただきます。

ダウンロード資料についてはこちらをご確認ください。

はじめに、私、永井からこの第3四半期決算の概要をお伝えいたします。

今回の決算においては、決算数値に加えて、特に3月に引き続き生じている新型コロナウイルスの影響額やそれがなかりせばの正常収益力の部分を定量面中心にご説明させていただきます。

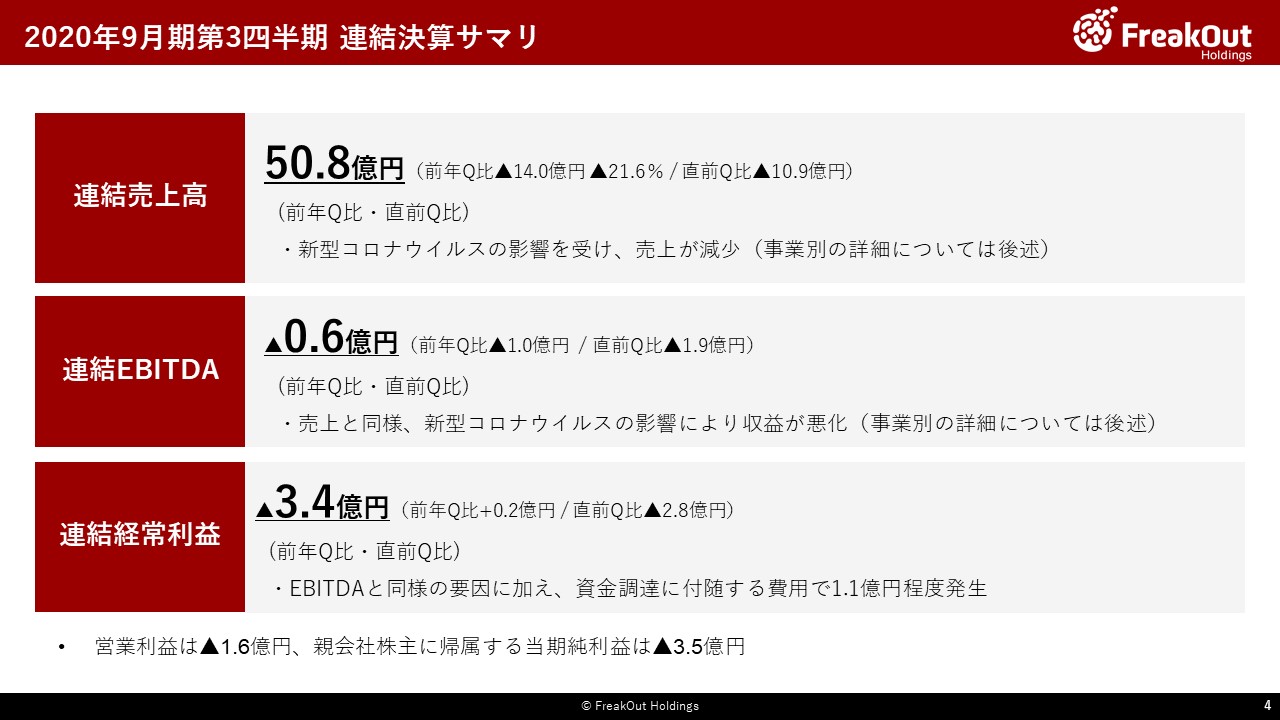

まず、第3四半期単独の決算数値についてはこちらのとおり、売上高50.8億円、EBITDA△0.6億円となっております(なお、営業利益は△1.57億円、経常利益は特に6月にローンチしたSBI証券からの資金調達関連費用の影響1.1億円や、新型コロナウイルスの影響でIRISが一時的に赤字になったことなどがあり△3.4億円、親会社株主に帰属する当期純利益は△3.5億円となっております)。各事業別の傾向については後ほどご説明いたしますが、全体数値としてはやはり4月が非常に厳しかった一方で、5月以降は着実に回復をしてきました。

特に従来は収益の主力ではなかった海外事業のグローバルアプリ広告事業(中国法人と本田商事)、国内広告ではPoets、持分法ではIRIS以外の関連会社が収益に貢献しており、従来とは異なる収益のポートフォリオで新型コロナウイルスの影響が相当緩和されました。売上も4月から6月にかけて徐々に回復しており、EBITDAベースでも4月はかなり大きな赤字となりましたが、5月、6月は黒字に回復しており、足元も感染者が増加する中ではありますが売上・利益ともに回復傾向ですので、国内外とも徐々に正常に戻りつつあると考えております。

次に、各事業ごとの推移をご説明させていただきます。

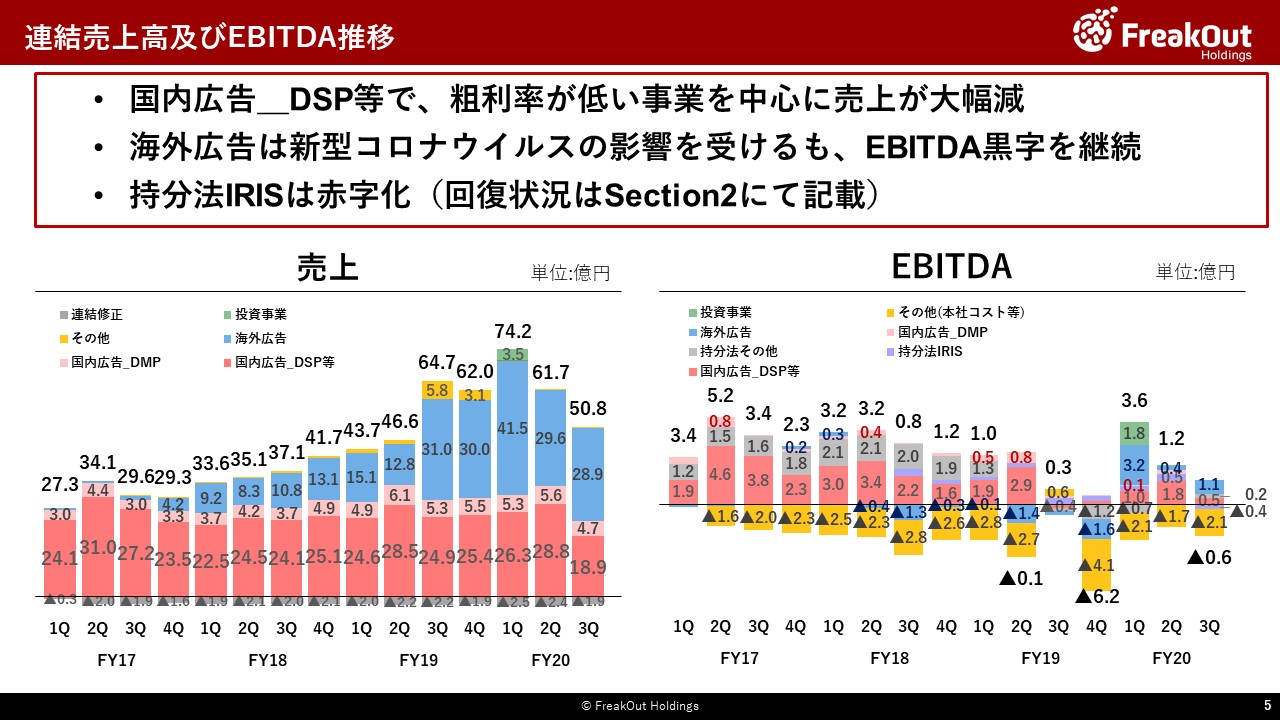

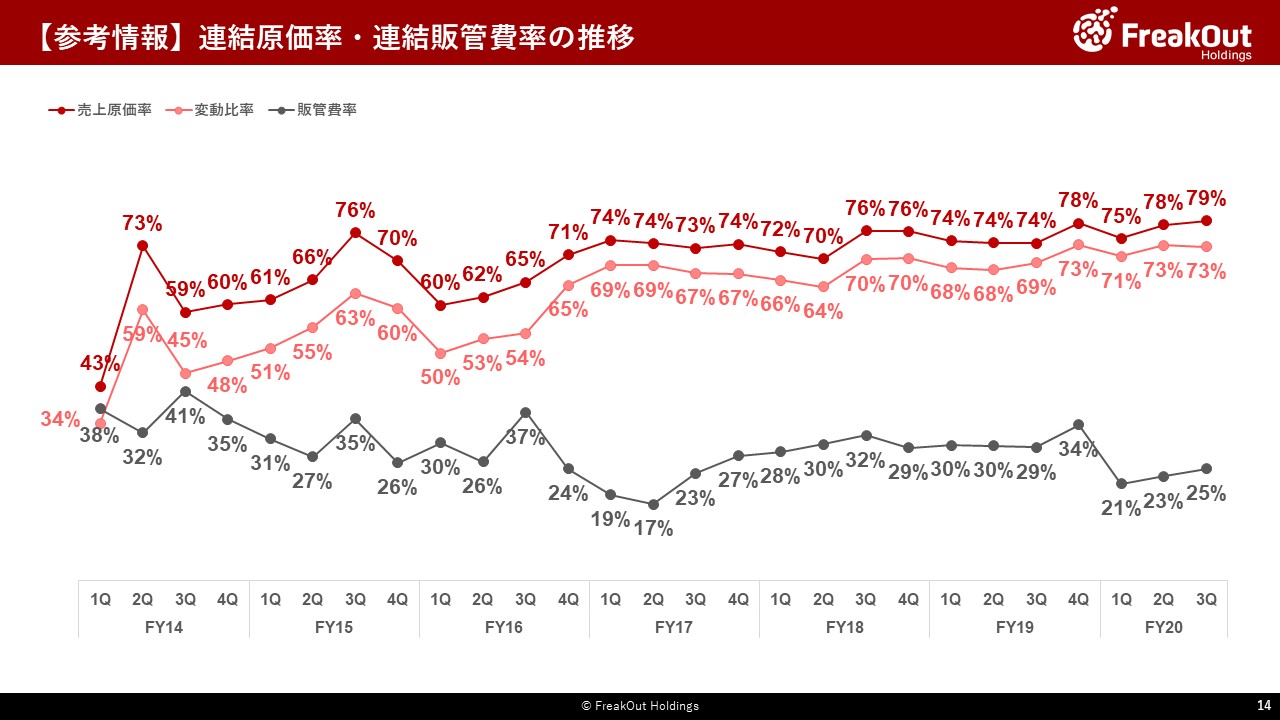

まず、国内広告_DSP等については、前四半期と比較して、売上で28.8億円から18.9億円と、35%程度減少しています。一方で、EBITDAについては0.5億円となっており、売上の減少と比較してまだ一定の水準を保っております。後ほどのスライドや安倉のパートでもう少し説明を補足させていただきますが、これは比較的粗利が低い商流の落ち込みが目立つ一方で、主力であるDSP等の売上がある程度保たれており、足元でも回復しているのがその要因となっております。

また、国内広告_DMPは上場子会社であるインティメート・マージャーの事業となります。こちらも、旅行系やエンタメ系のクライアントの売上が大きく落ち込んだこともあり、今回若干のEBITDA赤字となっております。

続けて、海外広告については、売上高は前四半期比でほぼ横ばいの28.9億円、EBITDAでも1.1億円ということで、比較的早期に回復を示しております。セグメント群ごとの詳細は後ほどのスライドでご説明しますが、海外事業全体として、昨年一昨年とかなりコスト先行となっており、投資家の皆さまにもご心配をおかけした部分はございましたが、コロナ禍の中でも黒字を保っており、今回はむしろグループ全体の収益を助けている事業に成長してきました。

一方で、今回特に顕著に新型コロナウイルスの影響が生じたのが、タクシーサイネージの事業を行っている持分法適用関連会社のIRISとなります。従前四半期で0.4億円から0.5億円程度の利益貢献をしてくれておりましたが、今回0.4億円の赤字となっております。詳細や今後の回復状況については後ほど本田からご説明いたしますが、4月から6月にかけて、そもそも外出する人が減少する中で、必然的な流れではありますが、やはり収益が落ちこんでおります。

最後に、その他(本社コスト等)については、新卒入社のメンバーやPMI強化のためのチームメンバーも含めて、4月に入社したメンバーが相応にいたため、その採用費も含めて膨らんだものとなります。第2四半期と比較して0.4億円程度増加しておりますが、今後ここが大きく増加していく想定はございません。

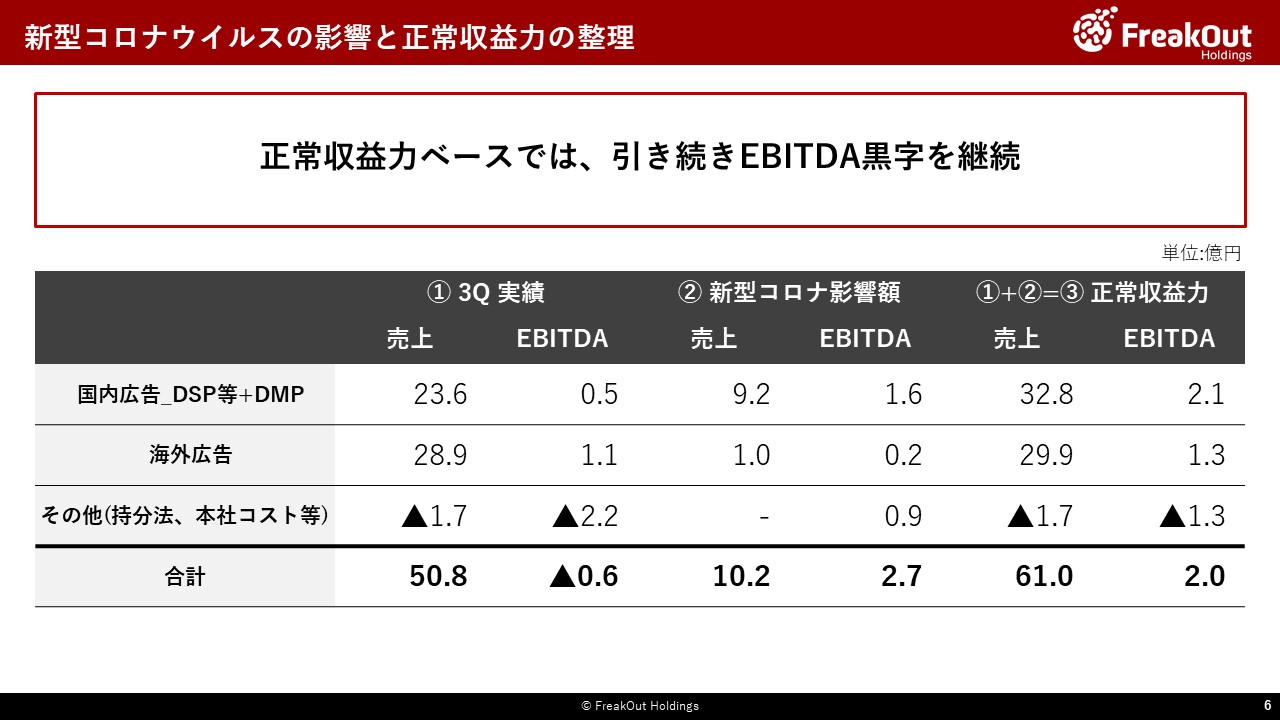

続けて、新型コロナウイルスの影響について、定量的にメインのグループ会社を中心に取りまとめた数字がこちらのとおりとなります。

特に大きなところでは、株式会社フリークアウトを主とする国内広告_DSP等のところで、詳細は次のスライドですが、位置情報を活用した来店促進ニーズをメインターゲットとするリテールテック事業のASEや、タクシーサイネージのTokyo Prime商流の売上が影響を受けております。また、第2四半期に引き続き、インティメート・マージャーにて新型コロナウイルスによる影響も相当程度ございます。

そして、海外のところでも、主要子会社である米国法人のPlaywireと台湾法人であるadGeekを中心に引き続き影響が出ております。

さらに、持分法のところでは従来四半期で0.5億円程度の収益貢献を安定的に果たしていたIRISが赤字となった影響等が、0.9億円程度出ております。

以上の数字を集計しますと、売上高で14.6億円、EBITDAで3.0億円程度が新型コロナウイルスの影響と当社が把握している数字であり、5月以降徐々に回復してきているものの、この第3四半期は厳しい数字となっております。

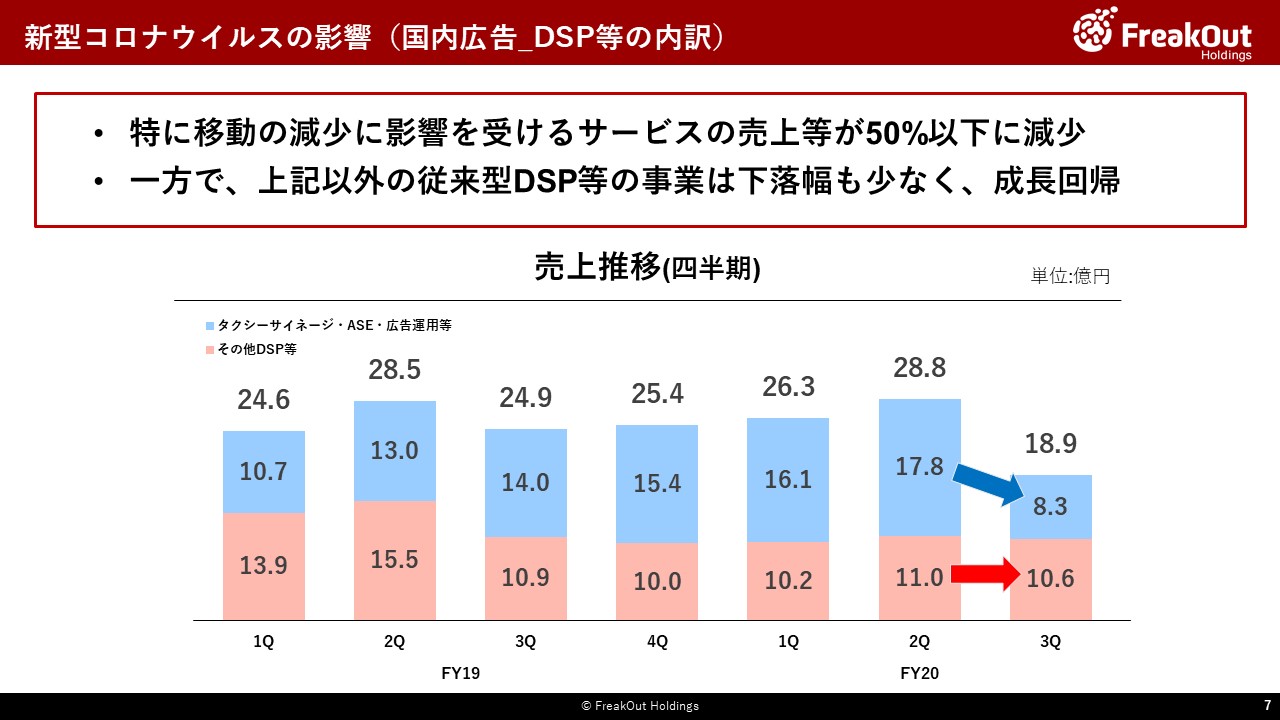

次に、国内広告_DSP等の中で、大きく売上が変動したものと落ちていないものを少し区分して、数字の推移をご説明させていただきます。

まず、大きく落ち込んだものが3つほどございまして、①タクシーサイネージに関連する売上、②ASEの売上、③広告運用系の売上となります。さらにこの内訳については非開示とさせていただきますが、この3つの売上がこちらのとおり前四半期の17.8億円から第3四半期の8.3億円と、半分以下となっております。

一方で、この3つを除く、その他DSP等の売上については、ほぼ落ちていません。(ただし、第2四半期で3月の広告需要を新型コロナウイルスの影響で取り込めなかったこと、第3四半期も当初想定の成長を阻害されたことなどから、影響は相応に出ております。)

落ち込んだもののうち、1つ目がタクシーサイネージに関連する売上となります。改めてご説明すると、当社はタクシーサイネージの事業内で、2つのマネタイズポイントを持っております。すなわち、持分法適用関連会社であるIRISの持分法投資利益と、商流として当社グループがタクシーサイネージ事業に関与することによる売上・粗利となります。そのうち後者の売上についても、新型コロナウイルスの影響を大きく受けて、4月以降売上が大幅に減少しております。

ただし、後ほど本田からご説明申し上げますが、同事業の回復とさらなる成長に向けたストーリーがかなり明確に見えてきておりまして、来期以降は再び成長軌道に回帰する蓋然性が非常に高く、落ち込みも一時的なものと考えております。

続けて、位置情報を活用したリテールテックのASEについては、来店促進ニーズを主なターゲットとしている関係もあり、従前安定して順調に売上を得ておりましたが、外出自粛の波を受けて、3月以降大きく売上を落としております。こちらも昨今の感染者増などの状況から、完全な回復には多少時間を要するとみておりますが、4月から6月、足元7月にかけて徐々にではありますが着実に回復をしてきております。

また、当社で提供している広告運用のサービスについては、もともと第3四半期はそれほど強くないこともありますが、ブランド広告主の予算減少などの影響を受けて、相応に落ちております。

上記3つを合計すると、売上が第2四半期から第3四半期にかけて、半分以下ということで大幅に減少しておりますが、いずれも第4四半期以降に向けては回復の兆しが見えてきております。

一方で、それ以外の事業についてはピンク色のグラフの通り、それほど減少することなく、特に月次ですと4月はかなり落ち込みましたが、5月、6月と新型コロナウイルスの影響を受ける前の水準に近いところまで回復してきております。足元7月も堅調に成長しております。もちろん新型コロナウイルスの影響で、当初見込みに比べると弱い数字となっておりますが、明らかにネガティブな影響を受けているサービスと比較して、そこまでネガティブな影響を受けることなく、早期に回復・成長軌道に戻りつつあります。

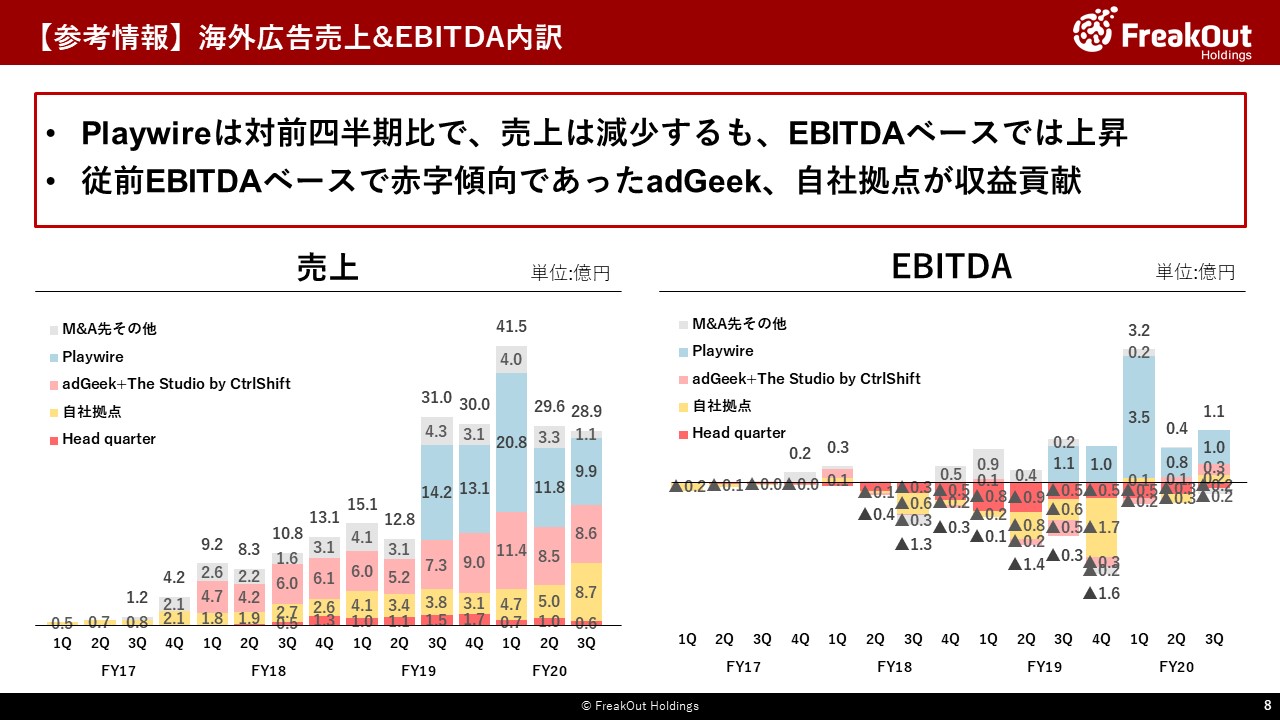

こちらのページが、海外広告の売上・EBITDAの内訳となります。

まず最も大きなポートフォリオを占めるPlaywireですが、毎年の傾向として第2四半期から年末に向けて売上が徐々に回復・成長してくる傾向がありますが、新型コロナウイルスの影響を受けて、今期は第2四半期から第3四半期にかけて売上が減少しております。

一方で、粗利率が高いクライアントをしっかりと維持したこと、スピーディかつドラスティックにコストの見直しもしっかり進めた結果として、売上の減に反してEBITDAベースでは第2四半期と比べても増、前年度と比較しても微減程度の水準を維持しております。

また、前回の決算説明で、スリムダウンを進めて収益化させたとお伝えしたadGeek+The Studio by CtrlShiftについては、彼らの事業エリアである台湾が比較的回復が早かったこともありますが、決して傾向的にもよい四半期ではないこの第3四半期でも0.3億円のEBITDAと、しっかりと収益を出しております。

さらに、自社拠点についても、事業面については後ほど安倉からご説明申し上げますが、特にグローバルアプリ広告事業(中国法人と本田商事)を中心に収益化が進んでおり、新型コロナウイルスの影響下ではありますが、第3四半期で0.2億円と過去最高のEBITDAを計上しております。

一方で、M&A先その他については赤字が発生しており、こちらについては次の中期経営計画に向けて、一部子会社の売却や買戻し含めて、グループ全体として3年後の最適な事業ポートフォリオとなるように検討を進めているところです。

以上が第3四半期の決算についての説明となります。

全体として、繰り返しになりますが、新型コロナウイルスの影響はやはり非常に強くあるものの、従前コスト先行となっていた海外広告事業の一部が収益化して影響を緩和していること、基幹事業である国内広告_DSP等が回復傾向にあること、悪影響が続きそうな領域についても影響する範囲がある程度特定されており、回復の見込みも立ちつつあることから、グループ全体として健全な回復・成長のプロセスを継続できていると考えております。

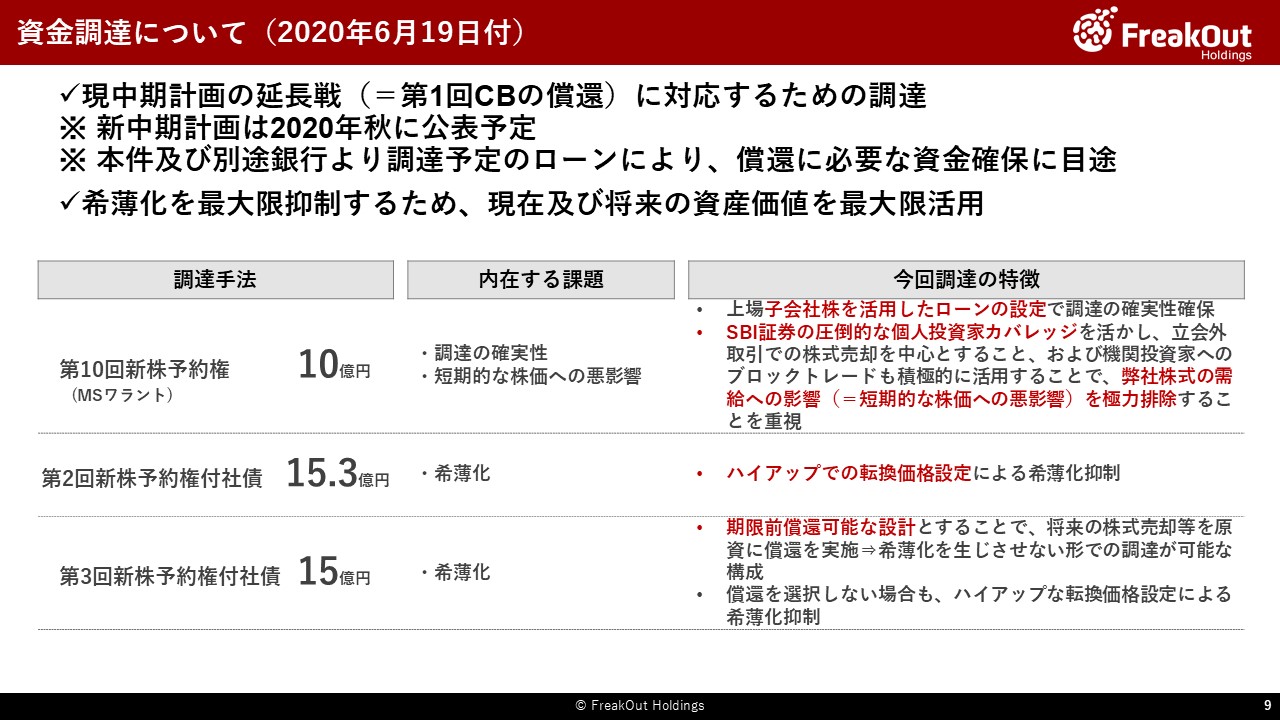

続けて、この第3四半期のトピックとして、6月19日にローンチした資金調達についてご説明させていただきます。

こちらについては、今年10月に償還期限を迎える第1回の新株予約権付社債(第1回CB)の償還資金のための調達です。

第1回CBを発行した2017年9月当時の検討経緯からお伝えさせていただくと、当時提携先との事業も非常に順調に成長しており、これが継続維持される前提で、国内広告もまだまだ伸ばせる、海外は2020年9月期までの3年で売上100億円を作り収益化を達成する、FinTechなどの新領域事業も収益化させ、合計で30億円のEBITDAを作っていくということで、当時の4,000円弱の株価でもまだまだ低いので公募やMSワラントではなくあえてハイアップのCBという手段を用いて調達をしようという判断となりました。

ここからの大きな誤算として、大きな提携事業がかなり急速に失われたこと、海外も足元黒字化いたしましたが当初想定よりも時間がかかったこと、新領域の事業についても後ほど佐藤からご説明いたしますが、足元順調に推移していますがやはり当初想定よりは時間がかかったことなどで、業績が当初想定には届かず、結果として株価水準も転換価格に遠く届かない状況となりました。

その中で、今年10月のCB償還に対応するための検討過程では、当然公募やMSワラントのみで決着させるというプランや、伊藤忠商事に続く事業会社との資本業務提携などというプランも検討はしておりました。

しかし、2月半ば以降新型コロナウイルスの影響で株価がさらに下がる中で、その株価水準で40数億円もの調達をエクイティのみで行い、安易にダイリューションさせるべきでは到底ないというのが、当社としての判断でありました。

そうすると今回も同じくハイアップのCB、特にインティメート・マージャーに続く複数のグループ企業の上場の蓋然性も見えてきた中で、前回のCBよりもさらに強力にダイリューションを抑えるべく、極力転換ではなく償還という手段を採りうるCBというものを発行できないかということで、検討を進めてまいりました。

その検討の結果、当社として現在及び将来の換金可能性のある資産の価値を最大限活用することで、当社にとって最もダイリューションを抑制できる、現時点でベストな調達手法ということで採用したのが本資金調達となります。

概要についてはこのスライドの今回調達の特徴というところに記載しているとおりですが、ダイリューションの程度についても、全てワーストシナリオで移行した場合には最大で24%超となりますが、ベースケース(第3回CBの償還など)の場合には、13%程度の希薄化に留まる見込みです。

特に、足元のこの状況のなかで希薄化を最大限に抑える手法ということで、金融筋の他社様からも非常に高い評価をいただいております。

なお、このうちの第10回新株予約権については、8月3日に開示のとおり、すでにその77%の行使が完了しております。この短期間で極めてスピーディに行使が進められたという点で、本スキームのメリットを大いに享受しております。

一方で、行使価格については、当該行使に関連して、合理性の観点からはすでに希薄化による影響はローンチ後に市場で織り込まれているため、行使自体による株価の下落は生じないという見通しをしておりました。しかし、想定以上に立会外取引の実施を公表してから実施されるまでの1日の間に株価の下落が生じました。スライドのとおり、スキームとしては、最大限株価の短期的な下落にも配慮した設計となっておりましたが、結果として下落が生じ、想定していた調達額に満たない額しか調達できなかったことについて投資家の皆さまへお詫び申し上げるとともに、当該不足については7月31日に開示したとおり、投資有価証券の売却により速やかに充足されている旨、お伝えさせていただきます。

続けてこちらが、各段階利益の推移と関係を整理した表となります。

特にこの第3四半期では、持分法投資利益の合計が、IRISが赤字となったことにより再び赤字となっております。一方で、IRISを除く2社については黒字化を達成しており、IRISが黒字に回復してきたタイミングで再び当社の大きな収益源に戻る見込みです。

また、EBITDAと経常利益の差分のところでその他(為替差損益等)で△1.7億円という大きめのマイナスが出ておりますが、これは先ほどのSBI証券からの資金調達に伴うコストが主なものとなっております。

こちらが人員数の推移となります。

引き続き海外広告_M&Aの領域で、コストの適正化の過程で人員も減少しております。

一方で、その他の箇所で人員が増加しておりますが、これは新卒入社の社員のほか、PMIを執り行うチームの人員強化によるものです。

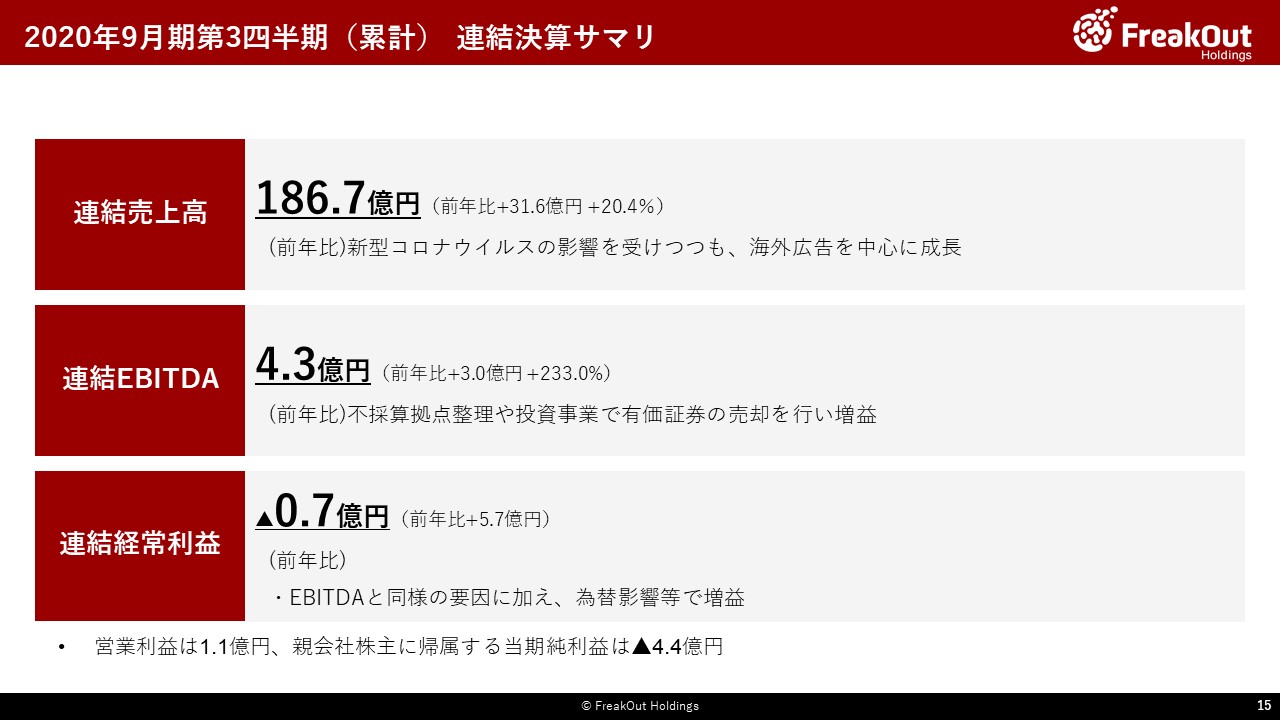

最後に、第3四半期までの累計の連結決算サマリをご報告させていただきます。

累計で売上高186.7億円、EBITDA4.3億円、連結経常利益で△0.7億円となります。

資金調達費用の影響で連結経常利益がマイナスになりましたが、足元7月以降業績が回復傾向であること、有価証券の売却などを通じて業績予想とおりの着地をまだ十分に狙える水準であることなどから、現時点では業績予想の修正を行う予定はございません。

なお、第1段として7月31日にリリースさせていただいたとおり、投資先の有価証券を一部売却しております。当社グループとしては、次期の中計策定にも関連して、コア事業以外の事業資産・金融資産については、入れ替え・Cash化を足元積極的に進めております。

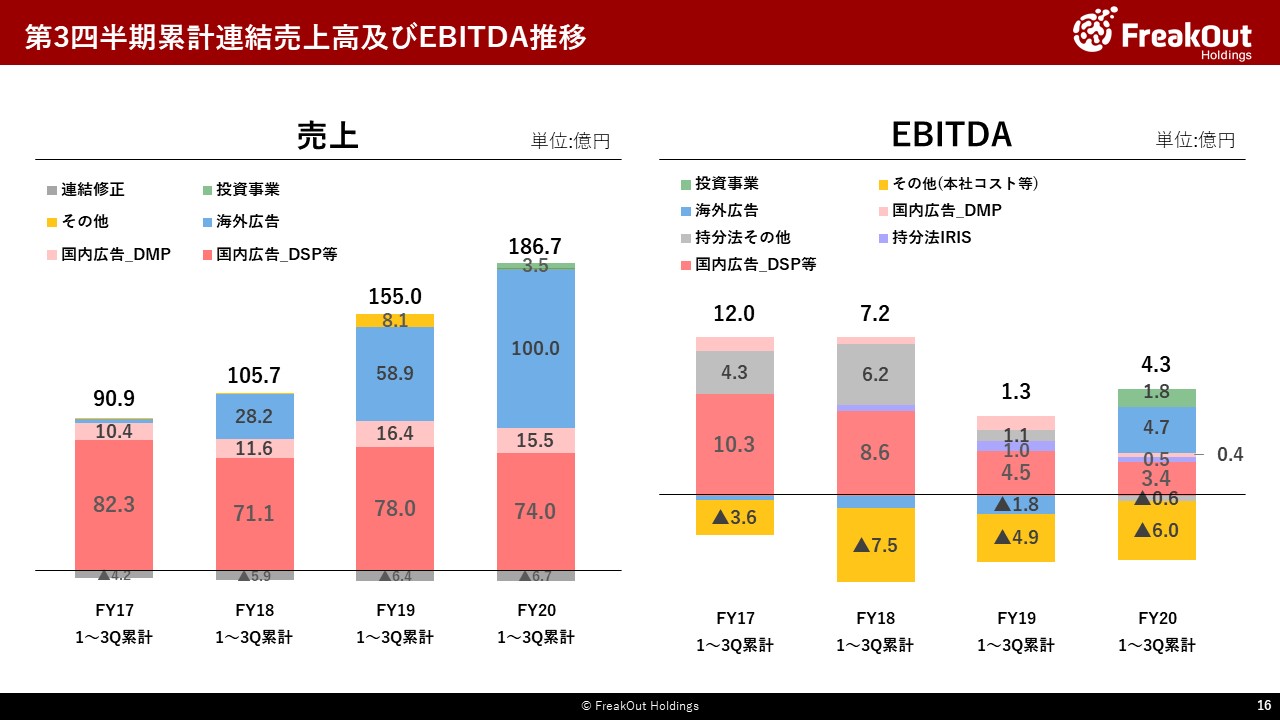

こちらが、第3四半期までの累計値での、売上・EBITDAの推移となります。

中計策定前のFY17と比較すると、当時は国内広告_DSP等と持分法に完全に依拠した数字となっていました。現在は新型コロナウイルスの影響で特に国内が大きく影響を受けたこともありますが、海外事業や投資事業、IRISなど、バランスのとれた収益ポートフォリオに転換してきたと考えております。